https://www.finmag.cz/finance/268816-polsky-navod-jak-beztrestne-obrat-investory

Polský návod, jak beztrestně obrat investory

Polské státní dluhopisy vlastněné penzijními fondy přestanou existovat. Korporátní dluhopisy konfiskace minula.

Středem pozornosti finančního světa se začátkem září stalo Polsko. Vláda této země přikročila k něčemu nečekanému a šokujícímu: schválila zkonfiskování svých vlastních státních dluhopisů, které jsou ve vlastnictví penzijních fondů. Mnohé z nich patří k velkým mezinárodním skupinám, včetně Allianz, Axa, Generali, ING nebo Aviva.

Polská vláda jim nebude zabavení majetku nijak kompenzovat. Jednoduše vyhlásila, že polské státní dluhopisy, které vlastnily penzijní fondy, přestanou existovat. Jedná se o 52 procent majetku ve správě penzijních fondů. Akcie a korporátní dluhopisy konfiskaci nepodléhají.

Hodný stát a zlé fondy

Spíše než o konfiskaci se „technicky“ jedná o částečný státní bankrot neboli selective default. Jak je možné, že ratingové agentury jej takto neklasifikovaly, je otázka, která znovu zpochybňuje jejich spolehlivost.

Dalším paradoxem je, že konfiskace či znárodnění (vyberte si svůj oblíbený termín) byla provedena pravicovou vládou premiéra Donalda Tuska. Nad tím lze jen kroutit hlavou.

Proč se Polsko odhodlalo k tak šokujícímu kroku? Donald Tusk vysvětluje: „Soukromý penzijní systém je částečně postaven na rostoucím dluhu, což se ukázalo být velmi nákladné. Dopad systému na veřejný dluh je drtivý a fakticky nám zabraňuje udělat další civilizační skok.“

Takže podle Tuska se hodný stát zadlužuje jen proto, že to chtějí zlé penzijní fondy. Pozoruhodná logika, že? Ve skutečnosti ovšem poptávka penzijních fondů pomáhá v každé zemi s fungujícím finančním a kapitálovým trhem snižovat náklady na zadlužení. V reakci na šok ovšem polské úrokové sazby naopak rostly.

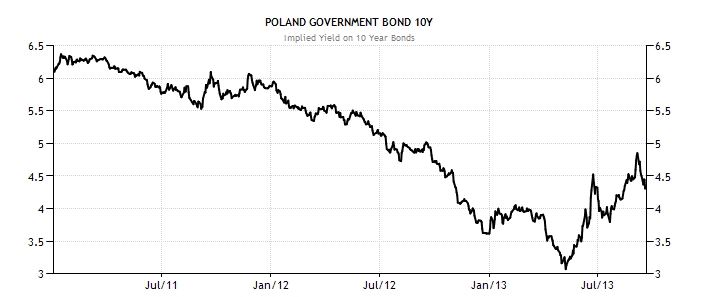

Výnos polského desetiletého dluhopisu

Zdroj: TradingEconomics.com

Zdroj: TradingEconomics.com

Svérázná třetí cesta

Konfiskace může snížit státní dluh až o osm procent HDP, oznámil ministr financí Jacek Rostowski. Proč ale Polsko tolik trvá na redukci státního dluhu, když není zdaleka tak zadlužené jako některé jiné země?

Příčinou je „dluhová brzda“ zabudovaná do polské legislativy. V současnosti je polský státní dluh na úrovni 52,7 procent hrubého domácího produktu – pokud lze věřit polským statistikám, samozřejmě. Dluhová brzda je ovšem konstruována chybně, přesně tak, jak by být neměla. Polská ústava uvádí, že dluh nesmí překročit 60 procent hrubého domácího produktu. Neříká ovšem už nic dalšího o tom, co se má dělat v případě, kdy dluh směřuje k blízkosti této hranice. Zvedat daně? Snižovat výdaje?

Zdá se, že vláda našla třetí cestu ve svérázné definici soukromého vlastnictví, kam nespadají dluhopisy vydané polskou vládou. Zajímavé.

Konfiskace vzbudila negativní pozornost ve finančních kruzích. Lze očekávat, že se zapíše do učebnic jako další příklad, jak vláda může tvořivým způsobem beztrestně obrat investory. Půjde o dlouhodobý šrám na pověsti Polska.

Asociace polských penzijních fondů prohlásila, že ohlášené změny jsou podle jejího názoru protiústavní, protože vláda bere soukromý majetek bez náhrady, což může vést ke zhroucení systému. Jestli je faktická krádež za bílého dne protiústavní, je rozhodnutí, které bude v rukou polských právníků. A jak ti rozhodnou?

Otevřená otázka.

Vyšlo v Ekonomu

Související témata

Nejnovější podcasty