https://www.finmag.cz/byrokracie/453846-ze-jsou-dane-kradez-je-to-jeste-horsi-ale-nic-s-tim-nenadelate

Že jsou daně krádež? Je to ještě horší, ale nic s tím nenaděláte

Daně jsou krádež – s tímto názorem se na sociálních sítích setkáváme dnes a denně. Toto tvrzení je ovšem mylné. Daně nejsou krádež, ale něco mnohem horšího. Jde to snad ale vymyslet lépe? Pojďme se na to podívat.

Daně jsou ve skutečnosti ekvivalent poplatku. Poplatku, který každý člen společenství vlastníků bytových jednotek (anebo člen bytového družstva) platí za správu veřejných prostor, opravy, případně za bezpečnostní opatření.

A zatímco krádežím je možné se – při zachovávání určitých pravidel – vyhnout, poplatkům v SVJ nebo v družstvu se nevyhnete. Každé lidské společenství zkrátka vyžaduje nějakou formu organizace za účelem správy veřejných záležitostí.

A stát? Stát není nic jiného než takové SVJ ve velkém měřítku. Život bez státu může znít jako krásná idea, v praxi však naráží na skutečnost, že pokud se o své věci nepostaráte sami, postará se o ně někdo jiný. Například nedaleké agresivní impérium...

Daně ideální i pragmatické

Tolik ideologický úvod o nepostradatelnosti daní. Nikdo je nemá rád, ale nelze se jich zbavit. Vzniká otázka, jak učinit daňový systém co nejméně nepříjemný. Jak vybírat daně, aby to co nejméně uškodilo soukromému sektoru? To je otázka, která zaměstnává celé generace ekonomů.

Ve světě byly vyzkoušeny snad všechny myslitelné formy zdanění. V dřívějších dobách hrála například značnou roli cla, což není nic jiného než daň z obchodu (obvykle zahraničního, ale mnohde se cla vybírala i z obchodu vnitrostátního). Váha celních příjmů je však v moderních ekonomikách malá, protože se zjistilo, že obchodní bariéry jsou velmi škodlivé.

Jiným významným příkladem byla daň z hlavy, kterou vybírali Římané (tributum capitis), Byzantinci, Ruské impérium, Osmanská říše, Japonsko, ale také USA v prvních letech nezávislosti. Ve všech těchto zemích byla nakonec opuštěna. Proč? Jedním z důvodů mohla být Velká francouzská revoluce, neboť daň z hlavy byla vnímána jako velmi nespravedlivá.

Postupem času se tak těžiště zdanění přesunulo na příjmy a ještě později na obchod.

Zde několik slov o spravedlnosti. V daňové oblasti má toto slovo konkrétní technický význam. Bez ohledu na konkrétní výši zdanění, za spravedlivou se považuje taková daň, která rovnoměrně zatěžuje všechny příjmové skupiny. To je vertikální spravedlnost. Vedle ní existuje ještě horizontální: což znamená, že každá příjmová skupina je zatěžována pokud možno stejně, bez ohledu na původ příjmů.

V ideálním případě je daňové břemeno rozloženo zcela rovnoměrně na celou populaci, bez ohledu na to, zda jste zaměstnanec, kapitalista nebo OSVČ. A samozřejmě, každý by měl proporcionálně platit stejným dílem ze svých příjmů.

Čtenář snadno nahlédne, že český daňový systém má k tomuto ideálu velmi daleko, ale totéž platí pro téměř všechny moderní státy. Z důvodů praktických i sociálních jsou nižší příjmové skupiny daněny mírně nebo vůbec. Z důvodů čistě pragmatických mají nejbohatší vrstvy různé výhody, neboť státy si nepřejí jejich odchod do zahraničí. O korporacích či filmových producentech, kteří dostávají různé dotace či investiční pobídky (fakticky negativní daně), by šly napsat celé monografie.

Argument „ať zaplatí aspoň něco, než aby nezaplatili vůbec nic“ je silný. Netýká se jen nadnárodních společností, ale i drobných OSVČ. Tedy možná i vás. Stát kdysi pragmaticky usoudil, že lepší bude ekonomicky aktivní OSVČ nebo „dohodář“ než nezaměstnaný. A protože žádné další vládě se nechtělo rýpat do vosího hnízda, věci už tak zůstaly.

Daňová spravedlnost musela dát přednost pragmatismu.

Na majetek mi nesahejte!

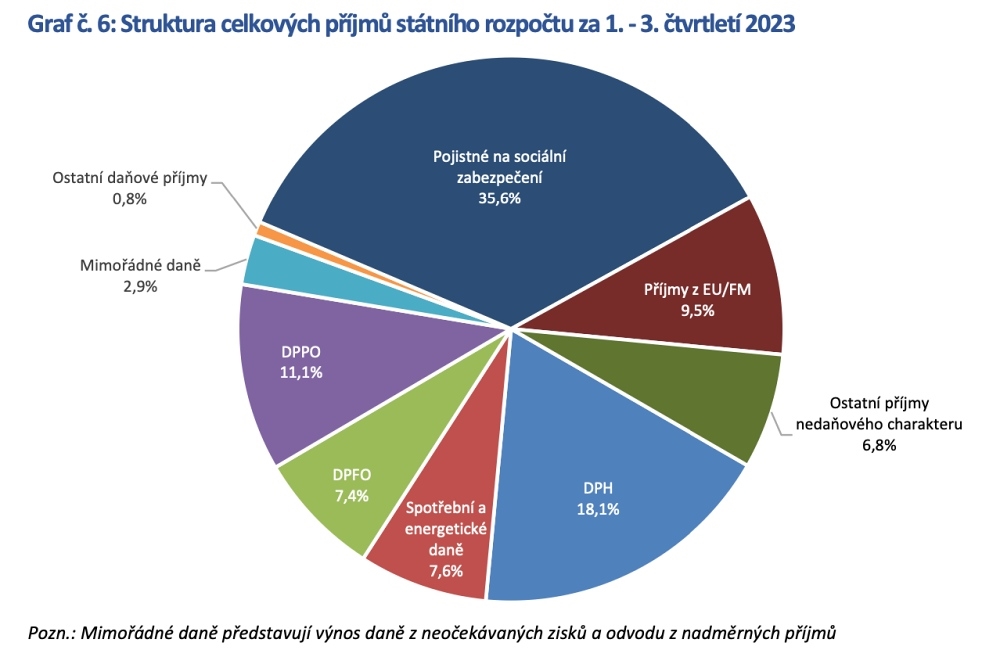

Dnes tak máme v Česku systém, kde daně z příjmů (kam musíme zahrnovat i sociální a zdravotní pojištění) představují zdaleka největší položku v příjmech státních rozpočtu s celkem více než 50% vahou. Na druhém místě je daň z přidané hodnoty a spotřební daně, což si lze snadno dohledat v pravidelné „informaci o pokladním plnění státního rozpočtu“.

Ministerstvo financí ČR

Ministerstvo financí ČRDaň z přidané hodnoty lze charakterizovat jako jeden z nejmocnějších nástrojů pro extrakci peněz, jaký byl kdy vytvořen. Co je na DPH zvláště pozoruhodné, že je politicky průchodná. Nepůsobí kontroverze. Na sociálních sítích lze pozorovat značné emoce kolem zdanění OSVČ oproti zdanění zaměstnanců, velké vášně ohledně úvah o zvýšení zdanění nemovitostí, ale DPH nechává každého klidným. Čím to je?

Spotřební daně, stejně jako DPH, dokonale plní kritérium daňové spravedlnosti, horizontální i vertikální. Čím více utratíte, tím víc zaplatíte na daních. Žádné nezdanitelné základy, odpočty, výjimky, zkrátka nic neruší jejich neutralitu. Naproti tomu velké pobouření vyvolávají byť jen teoretické úvahy o majetkových daních.

Modelový příklad: stará paní žijící ve zděděném domě by nemusela mít dostatek peněz, aby v něm mohla po zvýšení daní žít. Člověk, který si koupil nemovitost jakožto zabezpečení pro stáří, by náhle mohl zjistit, že jeho investice nemá zdaleka takovou hodnotu: kvůli vyšším daním.

Majetkové daně proto patří mezi nejneoblíbenější daně vůbec, a to zejména v zemích, kde jsou tyto typy daní vysoké. Proto se žádná česká vláda prozatím do jejich zvýšení příliš nehrnula. Ostatně, na Slovensku kdysi zavedli „spravedlivé“ daně pro kapitálové výnosy (na úrovni daní z příjmu), ale ani tento experiment nedopadl dobře: slovenský fondový byznys tím byl prakticky umrtven, což rozhodně nepomohlo inkasu slovenského státního rozpočtu.

Pragmatismus (či jeho absence) je zkrátka někdy silnější než abstraktní ideje.

Zelená louka nepomůže

Kdybychom měli v rámci nějaké radikální reformy navrhovat úplně nový český daňový systém „na zelené louce“, výsledek by se pravděpodobně příliš nelišil od stávajícího. Některé sazby by byly možná nižší, jiné vyšší, bylo by asi méně výjimek, ale výsledným efektem by nebyl žádný zázrak.

Bylo by pěkné mít nižší daně a odvody z mezd, ovšem jak kompenzovat výpadek příjmů?

Praxe ukázala, že DPH i spotřební daně mají své limity dané ochotou Čechů jezdit na velké nákupy do sousedních zemí. Skřípnout boháče rovněž není dobrý nápad (vyzkoušeno například bývalým francouzským prezidentem Hollandem s nepříznivými výsledky). Ani z nemovitostí nelze vybrat podstatně více a o zdanění kapitálových výnosů není třeba ani uvažovat. Ekologické daně? Rozhodně by nepřinesly tolik, aby to umožnilo zásadní zlevnění celkových nákladů práce.

A to je prakticky vše. Tak co s tím? Protože žijeme v době umělé inteligence, požádali jsme systém Claude 3 Opus o expertní vyjádření. Výsledek přikládáme, pouze drobně pokrácený a bez zásadních jazykových a jiných úprav, čistě pro zajímavost. Tedy nikoli jako vážný návrh či dokonce politický program.

Nyní budeme hrát hru. Jsi profesor Manfred Kaufmann, přední národohospodář z IW (Institut der deutschen Wirtschaft). Tvým úkolem je napsat esej o optimálním daňovém systému. Dejme tomu, že středně velká evropská země (například Česko) se rozhodne postavit svůj daňový systém zcela znova. Jak by měl optimálně vypadat?

Pokud by se taková země rozhodla kompletně přebudovat svůj daňový systém, měla by se řídit následujícími principy:

Jednoduchost a transparentnost

Daňový systém by měl být co nejjednodušší a nejsrozumitelnější pro daňové poplatníky i správce daně. Složité daňové zákony s mnoha výjimkami a speciálními režimy vedou k vysokým nákladům na správu a snížené ochotě platit daně. Proto by měl být počet daní a sazeb minimální a pravidla jasně definovaná.

Neutralita a efektivita

Daně by neměly zkreslovat ekonomické rozhodování a narušovat efektivní alokaci zdrojů. To znamená, že by měly být pokud možno neutrální vůči různým druhům ekonomické aktivity (spotřeba, investice, práce atd.). Efektivní daňový systém minimalizuje distorze a ztráty mrtvé váhy.

Spravedlnost a redistribuce

Daňové zatížení by mělo být rozloženo spravedlivě s ohledem na platební schopnost poplatníků. Progresivní zdanění příjmů a majetku může přispět ke snížení nerovnosti a zajištění přerozdělování ve prospěch potřebných. Zároveň by ale míra progrese neměla být tak vysoká, aby odrazovala od pracovního úsilí a podnikání.

Konkurenceschopnost a růst

Daňový systém by měl podporovat konkurenceschopnost ekonomiky a dlouhodobý růst. To znamená rozumné celkové daňové zatížení, které neodrazuje zahraniční investory a talentované jedince. Důležité je také vyvážené zdanění práce a kapitálu, aby se stimulovaly investice a tvorba pracovních míst.

Na základě těchto principů bych doporučil následující strukturu daňového systému:

Jednotná sazba DPH kolem 20 % s minimem výjimek

Progresivní daň z příjmu fyzických osob se 3-4 sazbami v rozmezí 10-40 %

Lineární daň z příjmu právnických osob kolem 20 %

Rozumné majetkové daně zaměřené primárně na nemovitosti

Ekologické daně a akcízy k internalizaci externalit

Sociální pojistné s nižší celkovou sazbou a vyšším stropem pro vyměřovací základ

Celkové daňové břemeno by se mělo pohybovat lehce pod průměrem EU, tzn. kolem 35 % HDP.

Samozřejmě, žádný daňový systém není dokonalý a vždy bude předmětem politických a společenských diskusí. Nicméně věřím, že výše nastíněný model představuje vyvážený a moderní přístup, který by mohl dobře sloužit i středoevropské zemi velikosti Česka.

Prof. Dr. Manfred Kaufmann

A co vy? Souhlasíte s profesorem Kaufmannem?

Autor je bývalý člen Národní ekonomické rady vlády, nyní působí v čele investičních fondů Algorithmic SICAV.

Zaujali jsme vás? Pokračujte...

Nižší zdanění práce? Líbivý návrh NERV, který se zatraceně nepovedl

Důchodová reforma ve švédském stylu. Co na nás hnutí ANO po volbách chystá?

Německo sípe, bankrotů přibývá. Evropská velmoc nám ukazuje, kudy se (ne)vydat

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Související články

Nejnovější podcasty