https://www.finmag.cz/finance/328568-co-s-nami-udelaly-intervence-proti-korune

Co s námi udělaly intervence proti koruně

Je osm měsíců od ukončení intervencí proti koruně. Česká měna výrazně posílila, inflace stoupla ke třem procentům, úrokové sazby rostou a ceny dluhopisů padají dolů.

Po třech letech takřka bez růstu cen se nám potvůrka inflace vrátila na scénu. To byl ostatně hlavní cíl měnových intervencí: oslabit českou korunu, abychom si do své ekonomiky importovali inflaci ze zahraničí (dovážené zboží vlivem slabšího kurzu koruny po přepočtu z dolarů či eur na koruny zdražovalo).

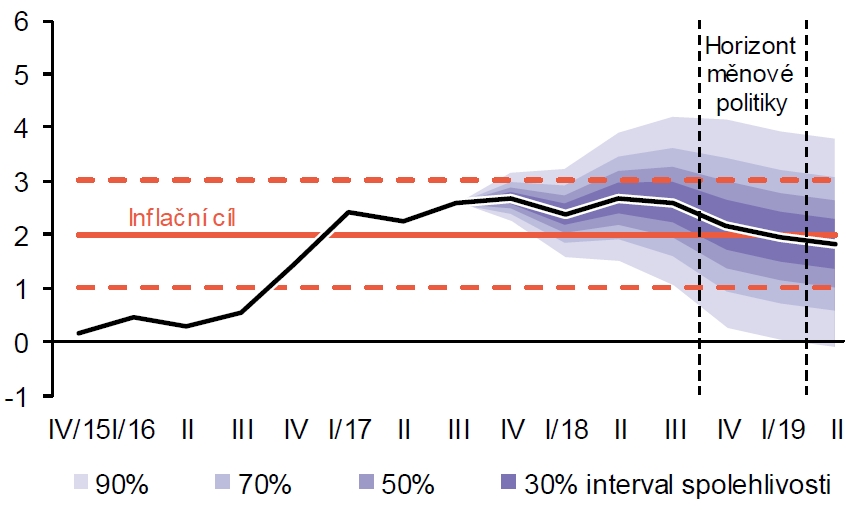

Index spotřebitelských cen stoupl od dubna zhruba o jedno procento. V meziročním srovnání pak inflace v říjnu dosáhla 2,9 procenta, tedy nad inflačním cílem České národní banky, která by dlouhodobě inflaci ráda viděla kolem dvou procent ročně. Podle nejnovější prognózy ČNB by inflace měla nyní kulminovat a v příštím roce klesat k cílené úrovni dvou procent. Tato prognóza se jeví poměrně realistická. Osobně si myslím, že by inflace v příštím roce mohla být zhruba kolem 2,5 procenta

Inflační prognóza České národní banky

Zdroj: Česká národní banka

Koruna posiluje

Česká měna po ukončení měnového závazku podle očekávání posiluje, poměrně výrazně. Jedno euro už stojí méně než 25,50 a kurz dolaru klesl pod 22 korun za dolar. Vyjádřeno v procentech, koruna od konce intervencí posílila k euru o šest procent a k dolaru dokonce o patnáct procent, neboť v mezidobí zároveň euro posilovalo k dolaru.

Posilování koruny má zatím velmi stabilní tendenci, žádné velké skoky, ale to tempo zpevňování kurzu koruny je poměrně rychlé. Rozhodně rychlejší, než jsem osobně očekával, a to myslím patřím k těm, co před posilováním koruny hodně hlasitě varovali. Zajišťování měnového rizika se ukázalo jako správný krok.

Změna kurzu koruny od konce intervencí

Měna | Kurz 5. 4. 2017 | Kurz 29. 11. 2017 | Posílení koruny | |

EUR/CZK | 27,06 | 25,475 | 5,9 % | |

USD/CZK | 25,37 | 21,542 | 15,1 % | |

GBP/CZK | 31,66 | 28,849 | 8,9 % | |

CHF/CZK | 25,267 | 21,839 | 13,6 % | |

JPY/CZK | 22,82 | 19,264 | 15,6 % | |

CAD/CZK | 18,951 | 16,784 | 11,4 % | |

AUD/CZK | 19,226 | 16,301 | 15,2 % | |

RUB/CZK | 45,402 | 36,924 | 18,7 % | |

CNY/CZK | 3,68 | 3,264 | 11,3 % | |

INR/CZK | 39,106 | 33,495 | 14,3 % | |

PLN/CZK | 6,396 | 6,064 | 5,2 % | |

HUF/CZK | 8,734 | 8,176 | 6,4 % | |

Zdroj: Česká národní banka

Investovat a šetřit!

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat:

Těžko odhadovat další vývoj kurzu koruny. Kdesi jsem před rokem uváděl, že do tří let může koruna posílit k euru o deset až dvacet procent, tak uvidíme. Selská ekonomická logika hovoří pro další posilování koruny vůči euru a případně pak k dalším měnám – v závislosti na vývoji kurzu eura k těmto měnám. Úrokový diferenciál mezi sazbami České národní a Evropské centrální banky se zvyšuje. Inflace je v Česku výrazně vyšší než v eurozóně. Ekonomický růst výrazně rychlejší. Bilance zahraničního obchodu také nahrává dalšímu posilování koruny. Ovšem problém je v peněžních tocích, které jsou do budoucna nevyzpytatelné.

Do České republiky v posledním roce tekl velký spekulativní kapitál. Víc než polovinu českých státních dluhopisů dnes vlastní zahraniční investoři, loni v létě to byla pouze čtvrtina. Také do akcií na pražské burze pravděpodobně investovalo hodně zahraničních investorů, zejména fondů a jiných institucionálních investorů. Přesné statistiky se mi nepodařilo dohledat, ale za růstem hodnoty indexu PX o 20 procent za poslední rok určitě z velké míry stojí zahraniční kapitál spekulující na posílení české koruny a také na to, že se české ekonomice velmi daří.

Až zahraniční investoři začnou ve větší míře uzavírat své spekulativní pozice a budou prodávat české dluhopisy a české akcie, může to s kurzem koruny výrazně zahýbat opačným směrem. Nelze tedy vyloučit, že koruna někdy v blízké budoucnosti skokově oslabí, ačkoliv jinak ekonomické faktory hovoří pro její další posilování. Svým klientům nadále doporučuji zajišťovat měnové riziko, bez ohledu na to, jaká je pravděpodobnost dalšího posilování či oslabování koruny.

Vývoj kurzu eura k české koruně

Jan Traxler

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Investiční seriál na Finez.cz

Nový seriál Fond-show představuje vybrané investiční fondy – od nejznámějších jmen přes speciální méně známé fondy až po některé fondy kvalifikovaných investorů:

Úrokové sazby rostou

Česká národní banka začala v létě také pozvolna normalizovat úrokové sazby. Nejprve v srpnu zvedla základní dvoutýdenní repo sazbu z 0,05 na 0,25 procenta, posléze v listopadu na 0,5 procenta. Lombardní sazbu zároveň zvedla na 1 procento. Nicméně diskontní sazba určená pro depozice prostředků u ČNB zůstává na 0,05 procenta.

Jiří Rusnok, guvernér ČNB, otevřeně hovoří o tom, že by úrokové sazby měly postupně být normalizovány až někam ke třem procentům, aby reálné úroky po zohlednění inflace byly kladné. Momentálně má Česká republika nejzápornější reálné úrokové sazby na světě. Dá se tedy očekávat, že pokud nedojde k nějaké dramatické změně v prognóze dalšího vývoje české ekonomiky a zejména spotřebitelské inflace, tak Česká národní banka bude i v příštím roce nadále postupně zvedat úrokové sazby.

Ceny dluhopisů padají dolů

Ruku v ruce s očekáváním dalšího růstu úrokových sazeb se výnosová křivka státních dluhopisů posouvá nahoru, a to poměrně výrazně. Ještě před rokem byl výnos do splatnosti desetiletého českého státního dluhopisu pouhých 0,25 procenta ročně. Pětileté a kratší dluhopisy dokonce nesly záporné výnosy do splatnosti. Tak moc byla jejich tržní cena vyšroubovaná nahoru, že na úrocích až do doby splatnosti nesly menší výnos, než o kolik si investor připlácel v tržní ceně nad nominální hodnotou dluhopisu.

Výnos do splatnosti desetiletého českého státního dluhopisu

Zdroj: TradingEconomics

Situace se ale radikálně změnila. Výnosy do splatnosti prudce rostou, to znamená, že tržní cena dluhopisů klesá. Výnos do splatnosti desetiletého českého státního dluhopisu již stoupl na 1,8 procenta. To se projevilo poklesem tržní ceny tohoto dluhopisu o 13 procent za jeden rok. Naprostá většina českých konzervativních fondů bude v roce 2017 ztrátová, protože investují převážně do českých státních dluhopisů. Určitě se to významně projeví také u penzijních fondů. Staré transformované fondy budou za rok 2017 připisovat nulové zhodnocení. A v rámci nových účastnických fondů budou ty konzervativní zcela jistě ztrátové.

Související témata

Nejnovější podcasty