https://www.finmag.cz/finance/312974-analyza-kolik-bych-si-mel-sporit-na-duchod

Analýza: Kolik bych si měl spořit na důchod?

Obecně se doporučuje spořit si na důchod minimálně deset procent příjmů. A začít hned od první výplaty. Ukažme si na modelovém příkladu, jak dosáhnout renty deset tisíc korun měsíčně. Jakou částku si musím odkládat, když začnu ve 30 letech, ve 40 letech, nebo v 50 letech?

Většina z nás tuší, že jestli se jednou dožijeme důchodového věku, důchody vyplácené ze státního penzijního systému nepokryjí všechny naše výdaje, na které jsme zvyklí.

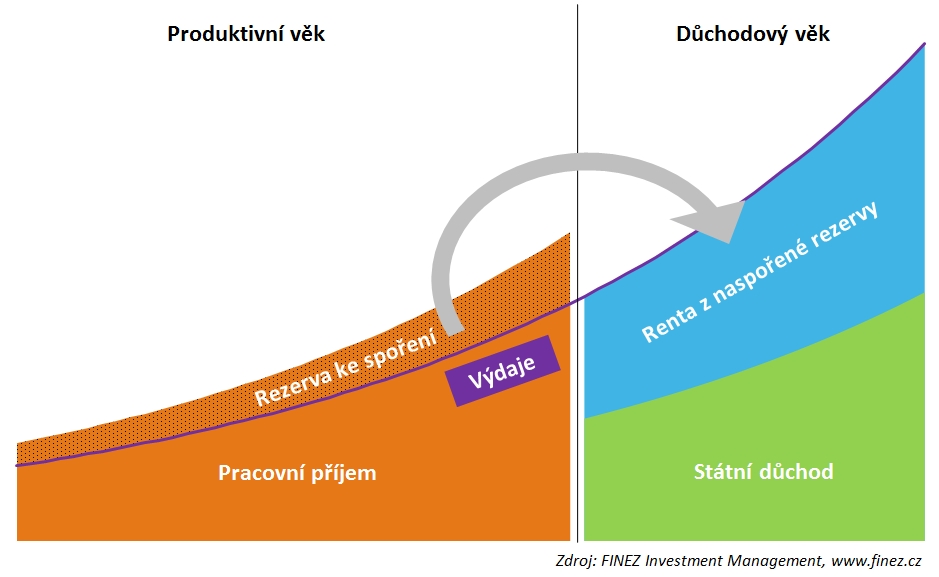

Hlady snad neumřeme, ale chceme-li si udržet svou životní úroveň, nehledě na všechny plány, které odkládáme na důchod, nemůžeme se spoléhat jenom na stát. Musíme si zajistit dodatečný příjem. Tedy potřebujeme si během našeho produktivního věku naspořit dostatečný kapitál, ze kterého budeme moci v důchodovém věku čerpat pravidelnou rentu (viz obrázek).

Ovšem mnoho lidí tápe, jak to vlastně realizovat. Často se setkávám zejména s naivní představou, že když si odložím pětistovku měsíčně, budu v důchodu milionář.

Investovat a šetřit!

Jasně, nachystat se na stáří. To je: Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty. To bude asi tak nejjistější.

Ale k tomu pořád investovat a šetřit!

Rádi poradíme s výběrem a pomůžeme porovnat:

Kolik bych si měl spořit na důchod?

Záleží na tom, jak vysokou rentu chci v důchodu čerpat, jak konzervativně nebo dynamicky budu peníze investovat a kdy s odkládáním peněz a jejich zhodnocováním na důchod začnu. Obecně platí jednoduché pravidlo: Abych si v důchodu udržel svou životní úroveň, měl bych si odkládat stranou zhruba deset procent příjmů po celou dobu, co jsem výdělečně činný. Čím později začnu, tím víc bych měl spořit.

Ukažme si nyní reálný příklad. Manželé vydělávají dohromady 35 tisíc korun čistého. Jejich měsíční výdaje jsou 30 tisíc korun. Průměrný důchod je dnes kolem 11 tisíc korun. My budeme mírně skeptičtí, takže řekněme, že by mohli mít dohromady důchod v dnešních cenách dvacet tisíc korun měsíčně. Tedy až půjdou do důchodu, budou potřebovat měsíční rentu deset tisíc korun, aby pokryli své měsíční náklady. Dnes jsou naopak schopní pět tisíc korun měsíčně uspořit a vytvářet si na důchod rezervy.

Manželům je dnes 35 let. Do důchodu by měli jít podle stávajících pravidel v 67 letech. Pravděpodobně to bude později, ale pro účely zajištění budeme naopak kalkulovat s rentou už od 65 let. Podle úmrtnostních tabulek zveřejňovaných Českým statistickým úřadem by se muž ve věku 35 let měl statisticky dožít 77 let a žena 81 let. Co když se ale dožijí vyššího věku? Z čeho budou žít? Budeme tedy raději kalkulovat s rentou až do 90 let.

Když si shrneme zadání, počítáme se spořením po dobu 30 let a následně s čerpáním renty ve výši deset tisíc korun po dobu 25 let. Kolik by si měli manželé spořit na důchod? Mají k dispozici teoreticky pět tisíc korun měsíčně, je to dostačující?

Ilustrativní příklad (manželé 35 let) – zadání

Produktivní věk | Důchodový věk |

Příjmy: 35 000 Kč | Důchod: 20 000 Kč |

Výdaje: 30 000 Kč | Výdaje: 30 000 Kč |

Rezerva ke spoření: 5000 Kč | Potřebná renta: 10 000 Kč |

Doba spoření: 30 let (od 35 do 65 let) | Doba čerpání renty: 25 let (od 65 do 90 let) |

Kalkulovaný výnos: 3 % p. a. nad inflací | Kalkulovaný výnos: 1 % p. a. nad inflací |

Investiční poradna

Do čeho a jak investovat

Leží vám na běžném účtu sto tisíc a nevíte, co s nimi? Nejste si jistí garantovanou investicí, kterou vám nabídli v bance? Chcete vědět víc o investování do podílových fondů? Nechejte si poradit!

Zeptejte se analytika Partners Aleše Tůmy a dalších odborníků v Investiční poradně na Peníze.cz.

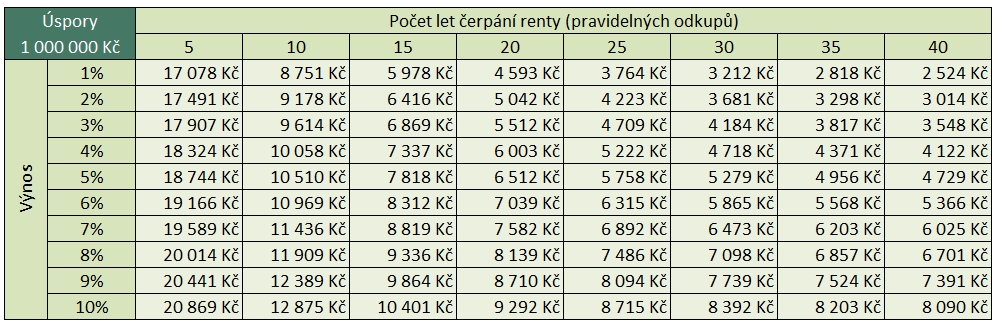

Budeme postupovat odzadu. První otázka zní, jak velkou sumu peněz si musí naspořit, aby mohli čerpat rentu 10 tisíc korun měsíčně po dobu 25 let? Přitom musíme zohlednit inflaci, ale zároveň peníze nebudou ležet ladem, budou je dále zhodnocovat. Pro zjednodušení kalkulujme s tím, že reálné zhodnocení bude procento nad inflací. V důchodu už pravděpodobně budou manželé zhodnocovat prostředky velmi konzervativně.

Pokud nevíte, jak takový příklad vypočítat, můžete využít následující pomocnou tabulku, která nám říká, jak velkou rentu můžu čerpat z částky jednoho milionu korun při daném zhodnocení pro časový horizont od 5 do 40 let. V našem případě tedy z jednoho milionu korun při reálném zhodnocení procento nad inflací kalkulujeme s rentou 3764 korun měsíčně po dobu 25 let. Jednoduchou trojčlenkou pak spočteme, že na rentu ve výši 10 tisíc korun měsíčně potřebují manželé naspořit sumu necelých 2,7 milionu korun (10 000 / 3764 × 1 000 000 = 2 657 072).

Jakou můžu čerpat pravidelnou měsíční rentu z milionu korun?

Zdroj: FINEZ Investment Management

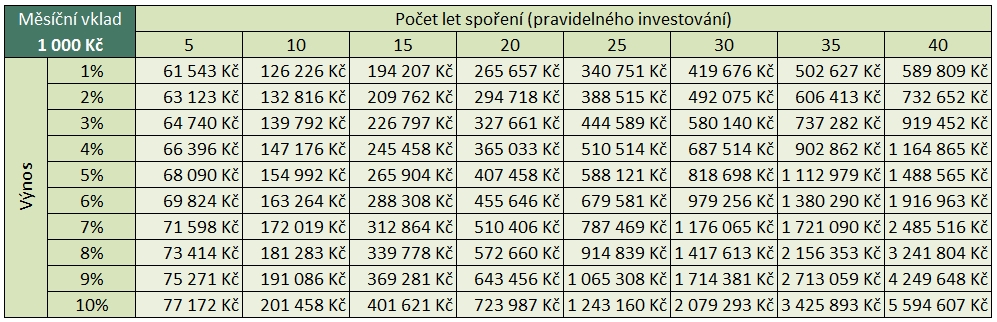

Druhá otázka zní, jakou částku měsíčně musí manželé spořit, aby za 30 let měli dva miliony a sedm set tisíc? Musíme znovu zohlednit inflaci i zhodnocení a pro jednoduchost (i když to není úplně přesné) budeme kalkulovat pouze s reálným výnosem nad inflaci. V době akumulace kapitálu si manželé dovolí investovat trochu dynamičtěji, s větším zastoupením akcií. Nicméně budeme se raději znovu držet s očekáváním při zdi, proto budeme kalkulovat s výnosem „pouze“ tři procenta nad inflaci.

Jakou sumu peněz můžu získat při úložkách 1000 Kč měsíčně

Zdroj: FINEZ Investment Management

I zde nabízím pomocnou tabulku, která nám říká, jak velkou sumu peněz naspořím, budu-li pravidelně investovat 1000 korun měsíčně při daném zhodnocení pro časový horizont od 5 do 40 let. V našem případě tedy kdyby manželé spořili 1000 korun měsíčně při reálném zhodnocení tři procenta ročně nad inflaci, tak by po 30 letech měli naspořenou sumu zhruba 580 tisíc korun (v dnešních cenách, uvažujeme se zhodnocením nad inflaci). Naši manželé ale potřebují naspořit 2,7 milionu korun. Jednoduchou trojčlenkou tedy spočteme, že musí spořit 4580 korun měsíčně (2 657 072 / 580 140 × 1000 = 4580).

Ilustrativní příklad (manželé 35 let) – výsledek

Plánovaná renta | => | Potřeba naspořit sumu | => | Potřeba investovat částku |

10 000 Kč měsíčně (po dobu 25 let) | 2 657 072 Kč | 4580 Kč měsíčně (po dobu 30 let) |

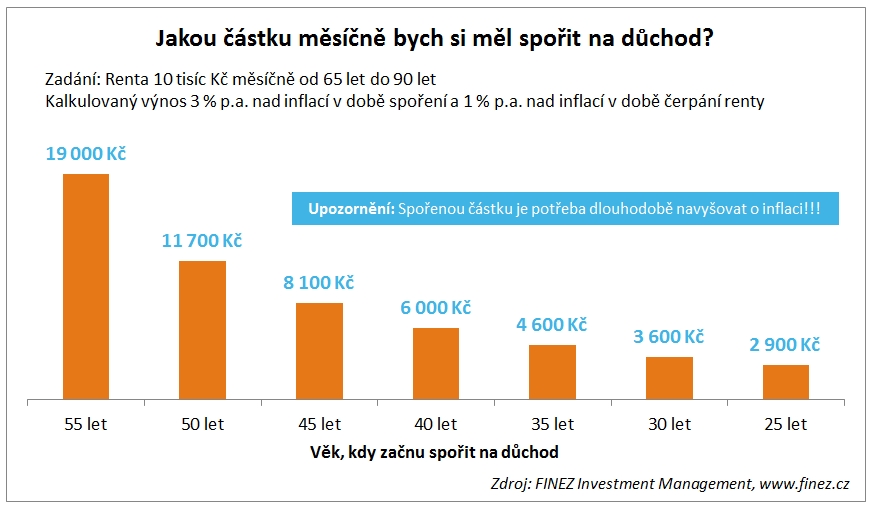

Kdy začít? Co se stane, když začnu o pět let později?

Výsledek je tedy pozitivní. 5000 korun měsíčně by manželům na jejich zabezpečení na důchod mělo s rezervou vystačit. Ale je to víc než deset procent jejich příjmů. To proto, že začínají v 35 letech. Kdyby si začali spořit na důchod o pět let dřív, stačilo by jim spořit o tisíc korun měsíčně méně. Kdyby začali už ve 25 letech, stačilo by jim dokonce jen 2900 korun měsíčně. Naopak budou-li myšlenky na důchod odkládat dalších pět let, budou už muset vynaložit zhruba 6000 korun měsíčně. A kdyby začali až za deset let, tedy v 45 letech, už by měli jen 20 let a museli by na investici uspořit 8100 korun měsíčně.

Jakou částku měsíčně bych si měl spořit na důchod?

Zdroj: FINEZ Investment Management

Ve výpočtech výše eliminujeme vliv inflace tím, že bereme v potaz reálné výnosy nad inflací a také reálnou hodnotu pravidelně spořené částky. Jinými slovy, výslednou částku je nutné dlouhodobě navyšovat o inflaci. Naši manželé tedy v 35 letech začínají zhodnocovat 4600 korun měsíčně. Po deseti letech už by ale odkládaná částka například při dvouprocentní inflaci měla být zhruba 5600 korun měsíčně.

Jan Traxler

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

S čím by měl kalkulovat dobrý důchodový plán

Pokud jde o finanční zabezpečení na důchod, nejlepší rada je, začít spořit co nejdřív a spořit pravidelně minimálně deset procent příjmů. Čím později začínáte, tím více. Často se setkávám s různými finančními plány, kde vyjde krásná renta i při spořené částce tisíc korun měsíčně. Jenže poradce tam zpravidla zcela opomene vliv inflace, kalkuluje s nereálnými výnosy mnohdy třeba deset procent ročně a ještě většinou počítá s tím, že klient umře nejpozději v 80 letech. To není dobrý plán.

Raději počítejte s tím, že se dožijete velmi vysokého věku, že výnosy budou nižší a hlavně nezapomeňte kalkulovat s inflací. Výsledná částka ke spoření vyjde výrazně vyšší, ale pak můžete skutečně s klidem spát, že budete v důchodu finančně zabezpečení.

Nejnovější podcasty