https://www.finmag.cz/finance/276190-japonsko-cesko-centralni-bankeri-a-ekonomicti-fuseri

Japonsko, Česko, centrální bankéři a ekonomičtí fušeři

„Zajímalo by mne, proč se má obyčejný občan a daňový poplatník radovat z toho, že bude ‚dostatečně vysoká‘ inflace. Velice děkuji za odpověď.“

Takto se neznámý čtenář jednoho zpravodajského serveru ptal jistého ekonoma na téma deflace a měnové intervence. Odpověď, kterou dostal, zněla takto:

Dobrý den, tím, že neztratí práci. Podívejte se například na Japonsko, jak dopadlo se svou deflační spirálou. Zcela ztratilo konkurenceschopnost, a stále se nedokáže naplno vymanit z problémů. Navíc pro běžného spotřebitele není až tak důležitá inflace jako to, jaké jsou jeho reálné příjmy. Tedy nominální částka na výplatní pásce minus inflace. Až pak se uvidí, jestli ho inflace nějak postihla.

Toto je smutný doklad, jak špatně a povrchně někteří ekonomové chápou mechanismus deflační spirály. Zmíněný ekonom si nikdy pořádně neprostudoval, co se v Japonsku ve skutečnosti stalo. Spolehl se na přežvýkaný výklad podaný druhořadým vyučujícím na třetiřadé fakultě.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

Řekněme si nyní, jaký je skutečný mechanismus deflace a co se v Japonsku vlastně stalo.

Japonský hospodářský vzestup a následná vleklá bankovní krize a deflace měly několik fází:

- Úvěrová expanze

- Cenová bublina

- Bankovní krize

- Krize nemovitostí

- Úvěrová deflace

- Cenová deflace

Nyní podrobněji k mechanice jednotlivých bodů.

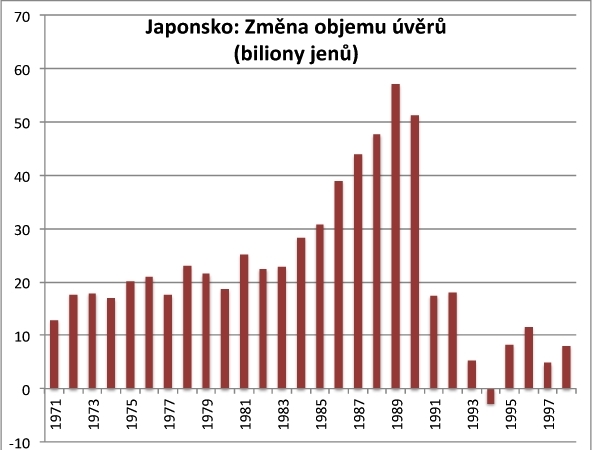

Zdroj: Japan Statistics Bureau; zvětšíte kliknutím

Úvěrová expanze

Na počátku byl obrovský růst a úspěch japonské ekonomiky. Tento úspěch nebyl poháněn jen pílí a technickou vyspělostí Japonska, ale také úvěrovou expanzí. Její tempo ještě rostlo během 80. let. Vrcholným bodem byl rok 1989.

Cenová bublina

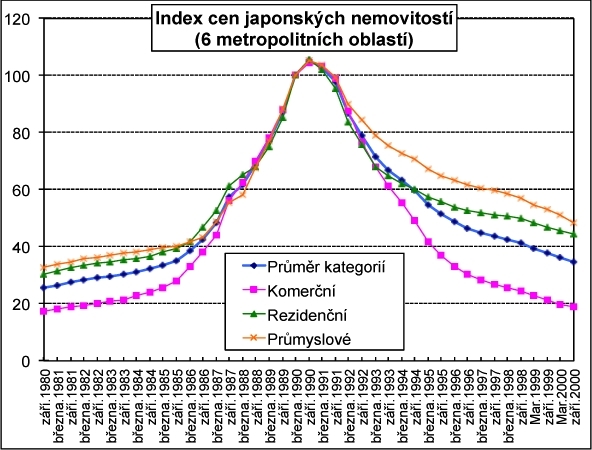

Vlivem expanze bankovních úvěrů rostly ceny. Zejména ceny akcií a nemovitostí. Japonská centrální banka, posedlá sledováním cen spotřebního zboží, si ničeho nevšímala. Dokonce ani během let 1985 až 1990, kdy ceny komerčních nemovitostí vzrostly o 175 procent, centrální banka nereagovala. Ani extrémní růst akciového indexu NIKKEI nebyl centrálním bankéřům podezřelý.

Akciový index NIKKEI 225

Zdroj: Peníze.cz

V době vrcholu indexu NIKKEI jeho celková hodnota sestávala zhruba z 80 procent akcií bank. Osm z deseti největších světových bank pocházelo z Japonska. Japonské banky byly napěchovány úvěry, investicemi do nemovitostí a do svých vlastních akcií. Objem úvěrů v roce 1989 činil 187,5 procenta HDP. Stodola naplněná suchou slámou čekala jen na škrtnutí zápalky.

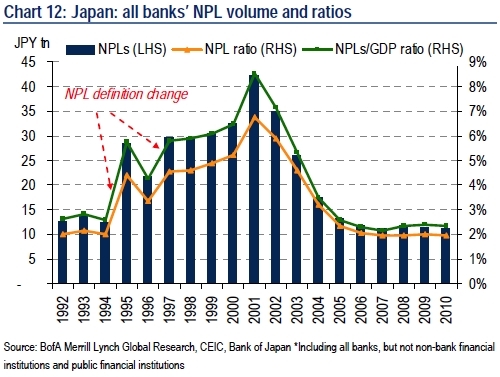

Objem špatných úvěrů (sloupce, levá svislá osa) a podíly špatných úvěrů (pravá osa)

Zvětšíte kliknutím

Bankovní krize

Co je nutným, logickým a neodvratným důsledkem investování velkého objemu úvěrů do předražených nemovitostí? Bankovní krize, samozřejmě. Banky v jednom momentě zjistí, že půjčily příliš mnoho, že velké procento úvěrů pravděpodobně nebude spláceno a že jakékoli další úvěry budou nutně rizikové.

A co se stane, když banky ve velkém investují do akcií, jejichž hodnota výrazně poklesne? Přecenění postihne účetní bilance, což má za následek ztráty a rovněž omezení aktivit.

Výsledkem je okamžité zbrzdění úvěrové činnosti; v Japonsku se tak stalo během roku 1990. Ale špatné úvěry jsou problém, který se obvykle táhne dlouhá léta. Jejich objem vyvrcholil až v roce 2001, kdy podíl špatných úvěrů dosáhl hodnoty 8,5 procenta hrubého domácího produktu. A ještě o řadu let později Japonsko stále nebylo bez problémů.

Zdroj: Bank of Japan; zvětšíte kliknutím

Krize nemovitostí

Úvěrová inflace bývá obvykle úzce spojena s nemovitostmi. Do nich se investují velké částky, které jsou obvykle na úvěr. Vesměs jde o dlouhodobé projekty. Proto odvětví nemovitostí bývá více než kterékoli jiné spojeno s hospodářským cyklem a případně s bankovními krizemi.

Japonská krize bank a nemovitostí tvořila spirálu dvou či tří proměnných, které se navzájem ovlivňovaly: pokles cen nemovitostí (a také akcií) měl za následek růst podílu špatných bankovních úvěrů. Špatné úvěry pak měly za následek zabrzdění úvěrové činnosti a další pokles cen nemovitostí a akcií.

Deflace (úvěrová a cenová)

Skutečnost, že bankovní krize má za následek menší objem nových úvěrů, je celkem triviální. Že klesají ceny nemovitostí, je rovněž triviální. Stejně jako pokles cen akcií, zejména v případě, kdy akciový trh sestává především z akcií bank.

Není ani tak překvapující, že tento vývoj má za následek i pokles cenové inflace, případně rovnou cenovou deflaci. Zde je nutno zopakovat a zdůraznit – pro absolventy třetiřadých ekonomických fakult – že cenová deflace je důsledkem deflace peněžní (zejména úvěrové). Cenová deflace je vždy důsledkem bankovní nebo hospodářské krize a nikdy její příčinou; s podstatnou výjimkou případů, kdy ceny klesají v důsledku vyšší produktivity nebo výrobních kapacit.

Japonská finanční historie nám ukazuje, že obavy z poklesu spotřebitelských cen jsou bezpředmětné – a naopak, vyšší cenová inflace nemusí znamenat žádnou skvělou zprávu.

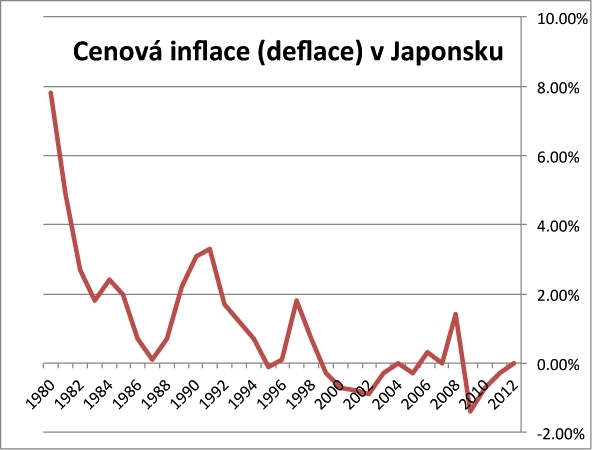

Zdroj: RateInflation.com; zvětšíte kliknutím

Největší pokles inflace Japonsko zaznamenalo v době, kdy růst jeho ekonomiky byl ještě celkem zdravý: 1980 až 1987. Během října 1986 až března 1987 cenový index dokonce klesal. Následovala deflační spirála? Ale kdeže. Japonsko mělo tu nejdivočejší část úvěrového a nemovitostního večírku teprve před sebou.

Naopak v roce 1990, kdy bublina již praskla a japonské hospodářství bylo na dlouhé cestě směrem dolů, inflace činila 3,1 procenta. V roce 1991, kdy už bankovní krize byla v plném proudu, ceny akcií a nemovitostí padaly a úvěrová tvorba poklesla na méně než třetinu hodnoty roku 1989, inflace spotřebitelských cen vzrostla na 3,3 procenta.

Přinesla tehdy vyšší cenová inflace uvolnění měnových podmínek a úlevu pro japonskou ekonomiku? Samozřejmě, že ani náhodou. Vyšší ceny oslabily reálnou kupní sílu obyvatelstva; tím prodloužily a prohloubily recesi.

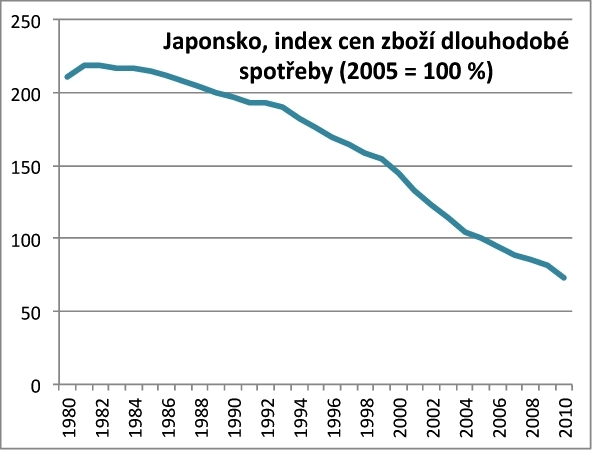

Hlavní příčina japonské deflace je ovšem jiná než bankovní krize. V první řadě šlo o pokles cen v řadě odvětví: elektrická energie, textil, nábytek, telekomunikace, automobily, ale hlavně domácí zboží dlouhodobé spotřeby. Pračky a ledničky, televizory, videa a fotoaparáty, hi-fi zařízení a kuchyňské roboty, toto vše šlo cenově dolů v důsledku vyšší produktivity a vyšších výrobních kapacit.

Zdroj: Japan Statistics Bureau; zvětšíte kliknutím

Mudrování teoretiků o hrozbách deflace byla a jsou z větší části nesmyslná. Japonská úvěrová deflace sice evidentně může za pokles cen nemovitostí a akcií, ale klesající ceny praček (a tak dále) jsou determinovány technologicky. Stejně tak ceny elektrické energie a mnoha dalších položek.

Hledat v japonské cenové deflaci kořen tamní vleklé hospodářské recese a stagnace je pomýlenost. Kdo z poklesu maloobchodních cen dělá drama, usvědčuje sám sebe z toho, že ví málo jak o japonské ekonomice, tak o ekonomii a financích na teoretické úrovni.

Kde udělali soudruzi z ČNB chybu

- Mezi nynější českou ekonomikou a japonskou ekonomikou v 90. letech je více rozdílů než podobností. Hlavním rozdílem je absence úvěrové bubliny v nynějším Česku. Japonsko mělo v roce 1989 podíl bankovních úvěrů k HDP na úrovni 187,5 procenta. Dnešní česká ekonomika má tento poměr zhruba ve výši 57 procent. Při takto nízkém objemu úvěrů nemůže žádná deflační spirála vzniknout.

- Jistou analogií je pokles cen nemovitostí, který trvá ještě řadu let po ukončení českého hypotečního boomu během let 2002–2008. Jeho splasknutí však bylo postupné a nedestruktivní. Nevzniklo nebezpečné množství špatných úvěrů, což je podstatný fakt. Pokles cen nemovitostí podstatným faktem naopak není.

- Ceny českých akcií jsou z hlediska makroekonomické a bankovní stability irelevantní.

- Nebezpečná deflace (měnová a úvěrová) musí být vždy předcházena úvěrovou a spekulativní bublinou.

- Klesající česká inflace spotřebitelských cen (respektive případná deflace) je tažena klesajícími náklady (zejména cenami komodit a energií) a částečně též růstem produktivity. Není to nebezpečný vývoj, nemůže za žádných okolností odstartovat deflační spirálu a nemá proto smysl proti poklesu cen bojovat.

- Samotná cenová deflace neškodí. Neexistuje empirická ani teoretická podpora pro opačné tvrzení.

Odpověď obyčejnému občanovi a daňovému poplatníkovi tedy zní: velmi lituji, ale špičkoví ekonomové z bankovní rady České národní banky udělali elementární chybu. Zaměnili cenovou deflaci (která není nebezpečná) za úvěrovou deflaci (která je nebezpečná) a mylně se domnívají, že zvýšení cen prostřednictvím snížením kurzu domácí měny povzbudí ekonomiku.

Pavel Kohout

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners Financial Services, v níž působí jako ředitel pro strategii.

Související témata

Nejnovější podcasty