https://www.finmag.cz/finance/266771-moderni-tisknuti-penez

Moderní tisknutí peněz

Včera jsme se věnovali tradičnímu důvodu k výrobě nových peněz centrálními bankami: měnovým intervencím, které mají vést k oslabení domácí měny. Dnes nás čeká kvantitativní uvolňování.

Centrální banky poslední dobou rády využívají nových peněz k podpoře hospodářského růstu, provádějí kvantitativní uvolňování. Přišly mu ale na chuť až v reakci na finanční krizi, kdy snížily úrokové sazby na samotné minimum a ekonomiky se stále nedokázaly vzpamatovat.

Stabilizace vrtulníkem

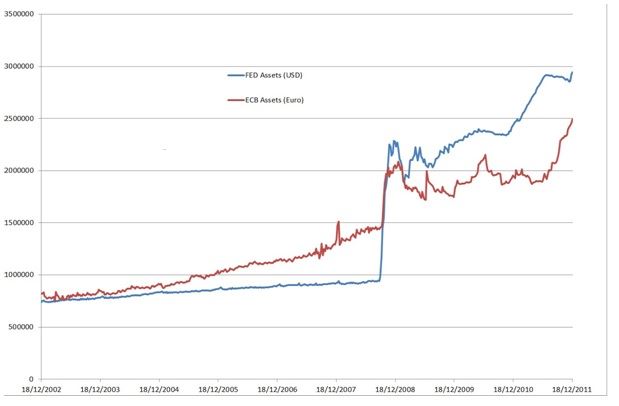

Guvernér Fedu Ben Bernanke už v roce 2002 naznačil, že pokud centrální bance nezbude nic jiného, musí s prudkým poklesem poptávky a deflačními tlaky bojovat i „shazováním peněz z vrtulníku“, aby lidé měli co utrácet a vrátili ekonomiku do rovnováhy. V praxi toto pravidlo zavedl na konci roku 2008 a bezprecedentním nákupem hypotečních cenných papírů poslal do ekonomiky nových 1,3 bilionu dolarů (viz graf), čímž stabilizoval finanční systém a ukončil paniku. Téměř okamžitě se ozvaly hlasy, které prorokovaly, že během pár let přijde hyperinflace.

Rozvahy americké (modře) a evropské (zeleně) centrální banky v bilionech dolarů

Zdroj: arborresearch.com

Zdroj: arborresearch.com

Ceny v obchodech ale do nebe nevylétly. K růstu inflace totiž dochází, až se nové peníze za něco utratí – a tento element v dnešní globální ekonomice jaksi chybí. Úvěrová aktivita stagnuje a firmy (v čele s Apple) spolu s bohatými jednotlivci sedí na ohromných objemech hotovosti, které se bojí investovat. Alespoň v USA se ale začíná blýskat na lepší časy, protože po třech letech, kdy výše zmínění viděli na svých účtech zhodnocení 0,05 procenta ročně, pomalu začínají vracet peníze do oběhu a pozitivní spirála hospodářského růstu bez potřeby dalšího tisknutí se může roztáčet.

Mazaná a tvrdohlavá Evropská centrální banka

Otázka zní: Proč Evropská centrální banka stále drží sazby na jednom procentu, když Starý kontinent čelí evidentně větším problémům než USA?

Odpověď zní: protože Německo. Jeho zarytý antiinflační postoj nedovolí sazby posunout níže. Musí se ale uznat, že Evropská centrální banka šikovně poslala nové peníze pomocí dlouhodobých půjček bankám (LTRO) tam, kde jsou právě potřeba. Italské, španělské a portugalské banky si před pár měsíci napůjčovaly stamiliardy eur, které pomohly uklidnit situaci na dluhopisových trzích (viz graf). ECB doufá, že tamní ekonomiky se natažené ruky chytnou a využijí peníze k nastartování hospodářského růstu a zároveň je udrží mimo Německo.

Snížení výnosů italských vládních dluhopisů po poskytnutí dlouhodobých půjček bankám (LTRO)

Zdroj: fxtimes.com

Kde ale ECB šlápla trošku vedle a zbytečně zvyšuje na trhu nejistotu svou nerozhodností, to je přímý nákup dluhopisů zemí periferie. Za poslední dva roky jich nakoupila „pouze“ za 220 miliard eur, přitom mnohem větší nákupy či stanovení stropu pro výnosy španělských a italských dluhopisů by k řešení krize závratně pomohly. A to i po zkušenostech Fedu, které ukázaly, že i po několikanásobném objemu tisknutí žádná závratná inflace nehrozí.

Rizika z držení dluhopisů jsou navíc relativně malá, protože Evropská centrální banka je nakupuje pouze tehdy, když se úrokové sazby drží vysoko a dostává tedy ke svým nákupům pořádné slevy. Navíc v minulém článku jsme si ukázali, že na ztráty centrálních bank se příliš nehledí a ve srovnání s každoročním deficitem čínské centrální banky ve výši 200 miliard dolarů by odepsání části hodnoty dluhopisů PIIGS bylo v celkovém měřítku pouze plivancem v rybníku.

Vývoj měnové báze a inflace ve vybraných vyspělých ekonomikách (2008–2011)

| USA | Velká Británie | ECB |

Růst měnové báze (ročně) | 31,8 % | 33,9 % | 13,6 % |

Inflace (ročně) | 1,7 % | 3,6 % | 2,0 % |

Zdroj: Federal Reserve Database, Nomura

Suma sumárum je tedy tisk peněz mocný nástroj a centrální banky by se ho neměly bát použít, když je ekonomika či finanční systém v ohrožení. Inflační potenciál těchto operací je při ochromené poptávce minimální, což je jasně vidět z přiložené tabulky. A ruku na srdce – pokud banky krachují jedna za druhou a firmy propouštějí jak na běžícím pásu, hodnota peněz musí jít mírně stranou. Jak poznamenal Kenneth Rogoff, když Evropská centrální banka v době akutní dluhové krize váhala použít svá eura na záchranu systému: „Koho bude zajímat, že v neexistující eurozóně byla inflační očekávání pevně ukotvena na dvou procentech?!“

Související témata

Nejnovější podcasty