https://www.finmag.cz/finance/266677-retro-pavla-kohouta-spanelsko-euro-a-nemovitosti-pet-let-pote

Retro Pavla Kohouta: Španělsko, euro a nemovitosti pět let poté

Dne 13. června 2012 jsem oslavil páté výročí svého prvního článku o španělské krizi. Přesně řečeno, o budoucí španělské krizi, neboť tehdy to zdaleka nevypadalo tak zle. Posuďte sami – článek uvádím v původním znění s titulky ze současnosti:

Vstup do eurozóny se může do ekonomik různých zemí promítnout různým způsobem. V případě Španělska mělo přijetí eura za následek mimořádný hospodářský růst. Přijetí eura usnadnilo mezinárodní pohyb kapitálu. Tím byly zesíleny příznivé účinky reforem bývalého premiéra Aznara.

Španělsko prožívá čtrnáctý rok nepřerušeného hospodářského růstu. Nezaměstnanost, která v 90. letech dosahovala 20 procent, poklesla na úroveň 8,2 procenta. Hospodářská výkonnost v přepočtu na hlavu patrně příští rok předstihne Itálii. Podle údajů Světové banky Španělsko nedávno předstihlo Kanadu na místě osmé největší světové ekonomiky. Jedním z dočasných zdrojů hospodářského růstu byl i vzestup ekonomické aktivity žen doprovázený prudkým poklesem porodnosti. Španělská porodnost patří mezi nejnižší na světě (1,29 dítěte podle údajů z roku 2007.)

> Tenkrát to vypadalo ještě docela báječně, což? Euro skutečně fungovalo – do té doby, dokud levné úvěry plynuly do Španělska. Ale vyskytly se nepříjemné vedlejší efekty. Patrné již na jaře 2007.

Rychlý hospodářský růst byl doprovázen – a z velké části také způsoben – masivním boomem na trhu nemovitostí. Španělská centrální banka uvádí, že během posledního desetiletí se ceny domů a bytů ztrojnásobily. Banky půjčily jen v samotném roce 2006 celkem 250 miliard euro developerům, což byl osminásobek ve srovnání s rokem 1998. Dále půjčily 134,3 miliardy euro stavebním společnostem a 544 miliard euro kupujícím; objem hypotéky vzrostl ve srovnání s rokem 1998 čtyřnásobně.

Pokud jde o strukturu hypoték, 96 až 98 % úvěrů na bydlení je strukturováno jako půjčky s variabilním úrokem, který je založen na krátkodobých sazbách. Ty byly ve Španělsku od zavedení eura v průměru jen na úrovni 0,1 % nad inflací. Nominální úrokové sazby spadly z původních 15 % až na úroveň kolem 3 %. Nyní se sazby pohybují od 4,13 % (tříměsíční sazby) až po 4,39 % (výnos desetiletých vládních dluhopisů.) Inflace nyní představuje 2,4 % podle údajů z dubna 2007.

> Nynější inflace je 2,1 procenta (duben 2012), což jde. Ovšem vývoj průmyslové výroby dosáhl hodnoty -8,2 procenta. Nezaměstnanost 24,3 procenta, zatímco v létě 2007 to bylo jen necelých osm procent! Nemovitostní bublina dělala zázraky. Po nějakou dobu, pouze. Ale již v červnu 2007 bylo zřejmé, že se blíží prasknutí.

Prodloužily se ovšem doby splatnosti hypoték. Banka Bilbao Bizkaia Kutxa zavedla úvěry s padesátiletou dobou splatnosti, Bilbao Vizcaya Argentaria zatím „pouze“ se čtyřicetiletou dobou. To znamená, že i mírný pokles cen bytů ve spojení s růstem sazeb může vést k nárůstu počtu neplatičů.

V průběhu dlouholetého poklesu či stagnace si mnozí investoři, developeři a realitní agenti zvykli na to, že nízké úrokové sazby budou trvat navždy. Kromě toho se Španělsko stalo odpočinkovou zónou Evropy, výsledkem čehož jsou čtyři miliony bytových jednotek v zahraničním vlastnictví.

Ačkoli Španělsko má o pětinu méně obyvatel než Británie, během posledních let převyšovala španělská výstavba úroveň britské výstavby pětinásobně. Jen v samotném roce 2006 započala výstavba 700 tisíc bytových jednotek, přičemž během téhož roku vzniklo ve Španělsku jen asi 500 tisíc nových domácností. Během téhož roku bylo dokončeno 750 tisíc bytových jednotek, více než ve Francii a Německu dohromady.

> Když něco vypadá příliš dobře, většinou to nebývá pravda.

Nicméně již v roce 2005 začala Evropská centrální banka postupně zvyšovat krátkodobé úrokové sazby. Někteří klienti s hypotékami začali mít problémy, což se projevilo ve zvýšené míře splátkových delikvencí v posledním čtvrtletí roku 2006. Pokud by se k tomuto trendu přidalo oslabení přílivu zahraničních investic, výsledkem by mohl být vážný pokles cen doprovázený recesí stavebního průmyslu.

> Zde je zřejmé, že celkem nepatrný nárůst hypoteční delikvence ze závěru roku 2006 fungoval jako včasný signál budoucích potíží. A jak vyplyne z textu, nebyl to jediný signál.

Existují skutečně signály ochlazení španělského realitního trhu. Prudce například oslabily akcie některých realitních společností. Akcie firmy Astroc Mediteraneo se ještě koncem února 2007 obchodovaly za více než 70 euro; začátkem června poklesly na 11 euro. Společnost Colonia oslabila ze 75 euro na 4 euro. Společnost Montebalito ztratila „jen“ asi 40 procent hodnoty, Sacyr Vallehermoso 30 procent a FCC „pouhých“ 17 procent, jde však o mnohem významnější firmy.

> Akcioví investoři a spekulanti zřejmě znali nebo alespoň tušili směr budoucího vývoje. Propad akcií stavebních a developerských společností byl dalším včasným signálem. Nejen ve Španělsku, mimochodem.

Je pokles cen akcií ze sektoru nemovitostí předzvěstí poklesu cen samotných bytů a domů? Španělské rezidenční nemovitosti získávaly na ceně v průměru o 15 % ročně v rozmezí let 1999 až 2005. Z toho zhruba 9 % připadalo na nárůst ceny za metr čtvereční, zbylých 6 % na nárůst plochy dokončených bytů. Toto není dlouhodobě udržitelný vývoj.

> A ne, nebyl.

Svědčí o tom fakt, že trvá stále delší dobu, než se podaří prodat nově dokončené byty. Madridská firma Aguirre Newman uvádí, že v roce 2003 trval prodej bytu průměrně 23 měsíců, zatímco v roce 2007 již 35 měsíců s rostoucím trendem. Výsledkem jsou bloky prázdných betonových domů a prázdné ulice. „Přišli jsme se podívat na byty, ale nalezli jsme město duchů,“ řekl reportérovi listu Miami Herald sedmadvacetiletý taxikář. „Mé přítelkyni to tady přišlo nebezpečné, tak jsme se otočili a jeli pryč.“

> Někdy není třeba ani studovat makroekonomické statistiky, které se stejně vždy publikují se zpožděním. Stačí se dívat kolem sebe (pokud zrovna jste ve Španělsku), anebo alespoň číst noviny. Nebo internetové blogy, kam píší zasvěcení.

„Skutečný zabiják rezidenčního trhu je bezbřehý převis nabídky,“ tvrdí Gonzalo Bernardos, profesor ekonomie z barcelonské univerzity. „Ceny již neoficiálně padají.“ Podle jeho odhadů poklesnou ceny nových a existujících domů o 20 procent od nynějška do roku 2009.

Ve Španělsku se ceny nemovitostí určují podle posudků odhadců na rozdíl od trhů jako USA nebo Británie, kde hlavní roli hrají tržní ceny. Výsledkem je prostředí, ve kterém odhadci často nafukují hodnoty, neboť jsou placeni prodávající stranou. „Žijeme v zemi, kde každý chápe, že odhady jsou něco jako poezie,“ řekl listu Miami Herold pan Jesús Encinar, zakladatel serveru Idealista.com, který shromažďuje údaje o cenách v Madridu, Barceloně a Valencii. „Bankéři mi říkali – Proč se staráte, že odhady jsou vycucané z prstu? V budoucnosti ceny stejně vyrostou.“

> Už jsem říkal, že nemá cenu číst analýzy bank a bankovních ekonomů?

„Lidé mají neotřesitelnou víru, že ceny nemovitostí mohou jít jen nahoru,“ říká dále Encinar. Objem majetku, který mají španělské domácnosti ve formě nemovitostí, činil v roce 2004 celkem 521 miliard euro, což odpovídalo 509 % hrubého domácího produktu. Pro srovnání, americké domácnosti ve stejném roce vlastnily nemovitosti v celkové hodnotě „pouhých“ 159 % HDP. Španělský realitní trh má tedy hluboký prostor, kam lze padat.

> Jednou z makroekonomických statistik, které stojí za sledování, je objem peněz a úvěrů v ekonomice. Sledujte peněžní agregáty a úvěrové statistiky – a budete vědět, zda ten nebo onen stát je ohrožen bankovní krizí nebo není. Nepotřebujete znát nic dalšího. Nepotřebujete žádné složité ekonometrické metody. Potřebujete číselnou řadu a zdravý rozum.

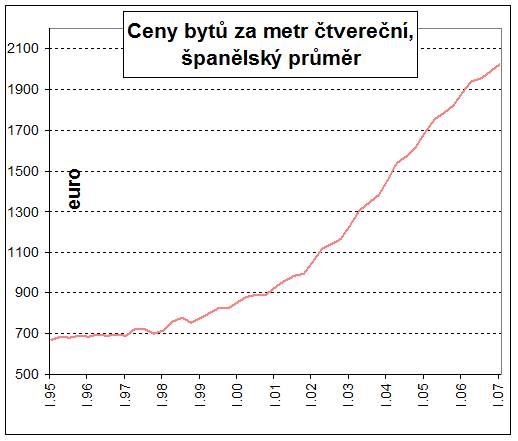

Toto je graf z tehdejší doby. Pokud byste si přece jen chtěli dělat nějaké „složité“ výpočty, stačí sledovat, kdy se křivka vývoje cen nemovitostí nebo kumulativního objemu úvěrů mění z konkávní na konvexní. Jinými slovy, inflexní bod. Tento bod je nejvčasnějším varovným signálem, neboť ukazuje včas na zvrat trendu.

Zdroj: Ministero de Viviendo (ministerstvo bydlení), Madrid

Míra hypoteční delikvence podle údajů Standard & Poor’s vzrostla z 0,70 % v březnu 2004 na 1,75 % v březnu 2007. Průměrná cena domu v prosinci 2006 činila 374 tisíc euro. Průměrná cena za metr čtvereční v celostátním průměru dosahovala v první čtvrtletí 2007 hodnoty 2024 euro, v průměru za hlavní město Madrid pak 3002 euro.

> Ne úplně vždy musí být změna trendu vývoje cen nemovitostí signálem budoucí krize. Ceny nemovitostí klesaly i v Česku, klesaly dokonce dost, ale přesto nedošlo k bankovní krizi. Proč? Protože objem českých bankovních úvěrů vzhledem k velikosti ekonomiky byl velmi malý ve srovnání s objemem úvěrů ve Španělsku. Nejen trend, ale i hodnota rozhoduje.

Co se stane, když španělské nemovitosti postihne pokles cen? Nejhorší scénář: pokles kvality bankovních úvěrových portfolií, krize úvěrů (credit crunch), recese stavebního průmyslu s návazností na celou ekonomiku. Toto vše by samozřejmě mělo celoevropský dopad, který by se nevyhnul ani České republice.

>Jakmile je jasné, že na nemovitostním trhu je bublina, které hrozí prasknutí, podobný závěr je již trivialita.

Dnes je Španělsko v těžko řešitelné situaci. Jeho kreditní kvalita je již vnímána natolik špatně, že země je pravděpodobně odstřižena od finančních trhů. Pokud se Španělsku vůbec ještě podaří prodat na primárních trzích nějaké dluhopisy, bude to za úrokové sazby, které pravděpodobně nebudou slučitelné s dlouhodobou solventností země.

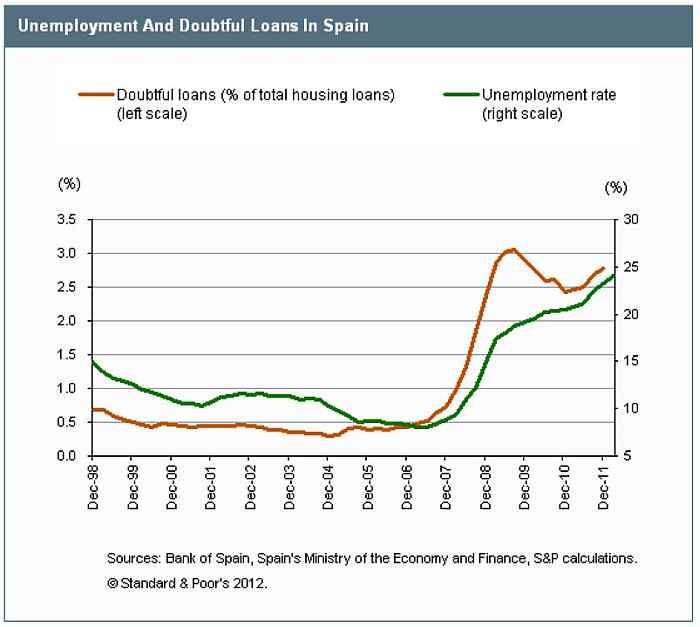

Zde je vývoj špatných úvěrů jako procento z celkového objemu úvěrů na bydlení (oranžový graf, levá osa) společně s mírou nezaměstnanosti (zelená, pravá osa).

Ze Španělska odtékají peníze, což je přesný opak vývoje z doby před rokem 2007. Rozevírající se nůžky mezi kapitálovými přítoky na evropský Sever a odtoky z Jihu můžeme vidět například zde.

Je třeba zdůraznit, že tyto nůžky nelze uzavřít žádnou přerozdělovací politikou. Neexistuje žádná zázračná technika fiskálního federalismu, která by penězovod z Jihu na Sever obrátila. Ani v USA nefunguje nic podobného – chronické problémy některých států či regionů se tam řeší mobilitou pracovní síly. Když se třeba dlouhodobě nedaří Detroitu, Rochesteru nebo Buffalu, lidé odcházejí třeba do Phoenixu, Atlanty nebo do Chicaga. V postižených oblastech poklesnou ceny a mzdy; to následně vzbudí zájem investorů. Regionu se pak opět začne dařit.

Anebo nevzbudí a postižená oblast zůstane trvale pustá. V amerických podmínkách je to představitelné. Ale umí si někdo představit, že by trvale zpustla celá „latinská Evropa“ včetně Řecka a Španělska? Tohle nelze přát žádné evropské zemi, i kdyby si to její krátkozrací voliči desetkrát zasloužili. Ale co s tím? Dotace jsou k ničemu. Další dluhy znamenají jen – další dluhy, žádné východisko.

Související témata

Nejnovější podcasty