https://www.finmag.cz/finance/265429-cesty-z-krize-v-cine-prihoriva

Cesty z krize: V Číně přihořívá

V druhém dílu seriálu Cesty z krize se podíváme pod pokličku čínského velmi rychlého oživení po krizi, které vyústilo v růst cen nemovitostí a následně i zboží. Jaké prostředky jsou pro Čínu nejvhodnější pro boj s inflací a jaké jsou její vyhlídky do budoucna? Podívejme se na to.

- Čtěte také první díl seriálu: Cesty z krize: Adam Smith by Americe zatleskal

Čína vstupovala do akutní fáze finanční krize jako exportní lokomotiva, uspokojující stále rostoucí poptávku vyspělých zemí po spotřebním zboží. Jak ale Američané v průběhu roku 2008 přestali s nákupy běžného zboží na úvěr a začali šetřit, čínské exporty a s nimi i růst HDP zamířily dolů. (Nutno poznamenat, že strojvůdci této lokomotivy včas zbystřili a už v červenci 2008 zafixovali kurz čínské měny k dolaru, takže čínské zboží zůstalo dále extrémně levné.)

Růst na dluh – jak jinak

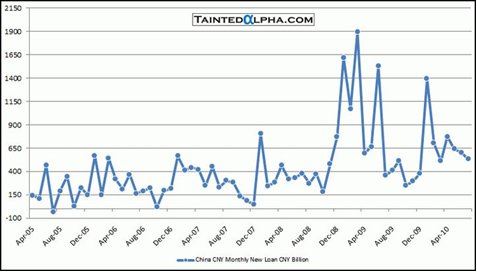

Výpadek zahraniční poptávky začala čínská vláda včas řešit. Podporou a dotováním nových obrovských infrastrukturních projektů se zvýšila investiční aktivita a zabránila propadu čínské ekonomiky do recese. Protože čínské banky krize špatných úvěrů příliš nezasáhla, mohly si dovolit v době nejhlubší finanční krize na tyto nové investiční projekty půjčovat místním vládám i soukromým subjektům. Zatímco v západním světě na přelomu let 2008 a 2009 úvěrová aktivita téměř zamrzla, v Číně se zvýšila více než trojnásobně!

Právě tyto úvěry, díky nimž Čína zvýšila importy zboží z celého světa, stály za oživením celosvětové ekonomiky v druhé polovině roku 2009, z čehož nejvíce profitovala Austrálie vývozem nerostného bohatství a Německo vývozem kapitálového zboží.

Čína – nové úvěry, měsíčně v miliardách jüanů

Mírnění inflace

Půjčováním proudí do ekonomiky nové peníze, které většinou zvedají ceny. Nejinak tomu bylo i v Číně, kde nové úvěry během roku 2009 katapultovaly ceny nemovitostí ve velkých městech o 15 procent výše. Nadále rostl počet lidí stěhujících se za prací z venkova do měst, k jejich poptávce po bydlení se však přidali i spekulanti. Zkušenosti s nemovitostní bublinou z USA nenechaly představitele čínské měnové politiky klidné a několikerým zvýšením povinných minimálních rezerv a později i úrokových sazeb se jim podařilo odradit banky od poskytování dalších a dalších úvěrů na bydlení a ceny přestaly růst tak závratně. Číňané velmi dobře věděli, co dělají, a dlouho odmítali požadavky politiků ze Západu na posílení jüanu. Posílení měny by totiž nevedlo ke snížení cen nemovitostí, protože nemovitosti nejsou předmětem zahraničního obchodu a poptávku po nich nemůžou krýt levnější importy.

K mírnému posilování své měny vůči dolaru se Čína odhodlala až v červnu 2010, kdy se začala zvedat i spotřebitelská inflace. Tato inflace stále roste, dnes překračuje už pět procent a je velkou kaňkou na čínském hospodářském rozmachu. V blízké době se proto nejspíš dočkáme většího posílení jüanu vůči dolaru, a to především tehdy, když dolar bude dále oslabovat k jiným důležitým světovým měnám.

Vyhlídky do budoucna navíc nejsou příliš růžové: Mzdy rostou v průměru o patnáct procent ročně, protože bezedná studnice čínské pracovní síly pomalu vysychá a mladých vstupujících na pracovní trh je kvůli politice jednoho dítěte stále méně. Dělníci se tudíž nebojí říct si o vyšší platy. Pokud přidáme ještě rozšiřování sociální a transferové sítě čínskou vládou, tak vidíme, že spotřebitelům roste disponibilní příjem ohromným tempem. V této situaci inflaci nezabrání „lehké zvýšení povinných rezerv“ bank, ale budou potřeba razantnější kroky.

Na druhou stranu mírně vyšší inflace, kterou Čína musí a bude muset mírnit vyššími importy (levnější zahraniční zboží nezpůsobí takový růst cen), je jako požehnání pro západní ekonomiky, které se díky rostoucím exportům do Číny mohou alespoň trochu vzpamatovat z následků krize.

Kam se všemi těmi dolary?

Čínské devizové rezervy rostou stále krize nekrize a za posledních pět let zvýšily svůj objem z osmi set miliard na tři biliony amerických dolarů (růst devizových rezerv je způsoben tím, že čínská centrální banka skupuje z trhu téměř všechny přebytečné dolary, které proudí do ekonomiky buď nákupem čínského zboží, nebo zahraničními investicemi). Co by se na první pohled mohlo zdát jako pěkně naskrblené bohatství, které by vystačilo na nákup deseti Manhattanů či celosvětové roční produkce ropy, má pro Čínu i odvrácenou stranu. Pokud totiž budou chtít tyto peníze někam investovat, například do komodit či cenných kovů, tak objem obchodů bude tak astronomický, že cenu daného aktiva rázem vyšroubuje do nebes a centrální banka si v nákupním košíku nikdy neodnese tolik, kolik na počátku zamýšlela.

Mnohem hlubší vrásky na čele ale dělá správcům čínských devizových rezerv jejich postupné znehodnocování, z čehož se dá vinit především dlouhodobě slábnoucí dolar (většina čínských rezerv je denominována v amerických dolarech). Navíc průměrný výnos bezpečných státních dluhopisů (krátkodobých i dlouhodobých), do kterých Čína investuje, se pohybuje okolo dvou procent, a to stěží pokryje dnešní čínskou pěti- až šestiprocentní inflaci. Opticky se tedy bohatství čínské centrální banky za posledních pět let zvýšilo téměř čtyřikrát, reálně ale narostlo pouze dvakrát. Vyrovnávání cenových hladin se Západem ukrojí další desítky procent. Být v dnešní době věřitelem se zkrátka moc nevyplácí.

Autor je ekonom

Související témata

Nejnovější podcasty