https://www.finmag.cz/finance/435862-dluhopisove-fondy-na-vzestupu-co-od-nich-cekat-a-kolik-lze-ziskat

Dluhopisové fondy na vzestupu. Co od nich čekat a kolik lze získat?

Po deseti letech dává zase smysl investovat do českých dluhopisových fondů. Jejich výnosový potenciál pro příští dva až tři roky je kolem pěti až deseti procent ročně. Co za tím stojí?

Deset let jsme se s klienty vyhýbali investicím do dluhopisů, s výjimkou dluhopisů na rozvíjejících se trzích nebo českých protiinflačních dluhopisů. České dluhopisy nesly tak malé úroky, že vůbec nedávalo smysl do nich investovat.

Konzervativním investorům jsem raději doporučoval investovat do nemovitostních fondů, které generovaly stabilní výnosy. A dluhopisovou složku portfolia nahradily víc než dobře.

Nyní se ale situace na trzích výrazně změnila a po dlouhé době dává zase smysl investovat do tradičních dluhopisových fondů zaměřených na české státní dluhopisy. Za poslední rok výrazně stouply úrokové výnosy českých státních dluhopisů a zdá se, že v červnu již kulminovaly.

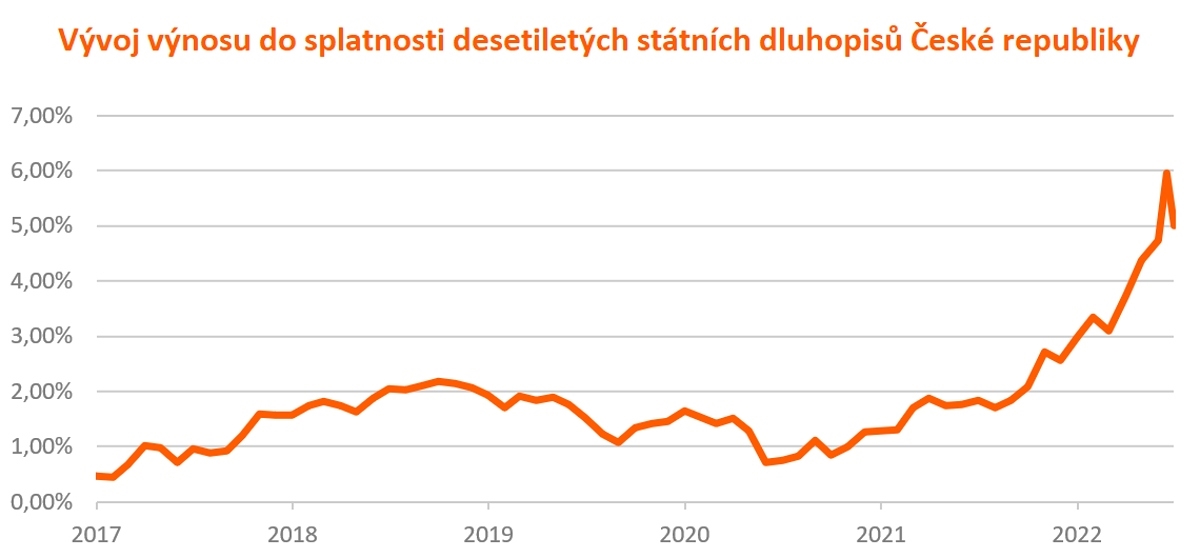

Jak ukazuje následující graf, výnos do splatnosti desetiletých dluhopisů v červnu krátce stoupl na šest procent ročně (p.a.) a pak už začal klesat.

Obecně platí, že když se pohnou úroky, víc se hýbe cena dluhopisů s delší dobou do splatnosti.

Dluhopisové fondy mají nejhorší za sebou

Dlouhé roky měly dluhopisové fondy těžké období. Úroky českých státních dluhopisů se pohybovaly kolem jednoho až dvou procent ročně, což sotva pokrylo náklady na správu fondu. Na investory už toho pak moc nezbylo. Deset let tradiční české dluhopisové fondy nevydělávaly. A poslední dva roky jsou dokonce silně ztrátové.

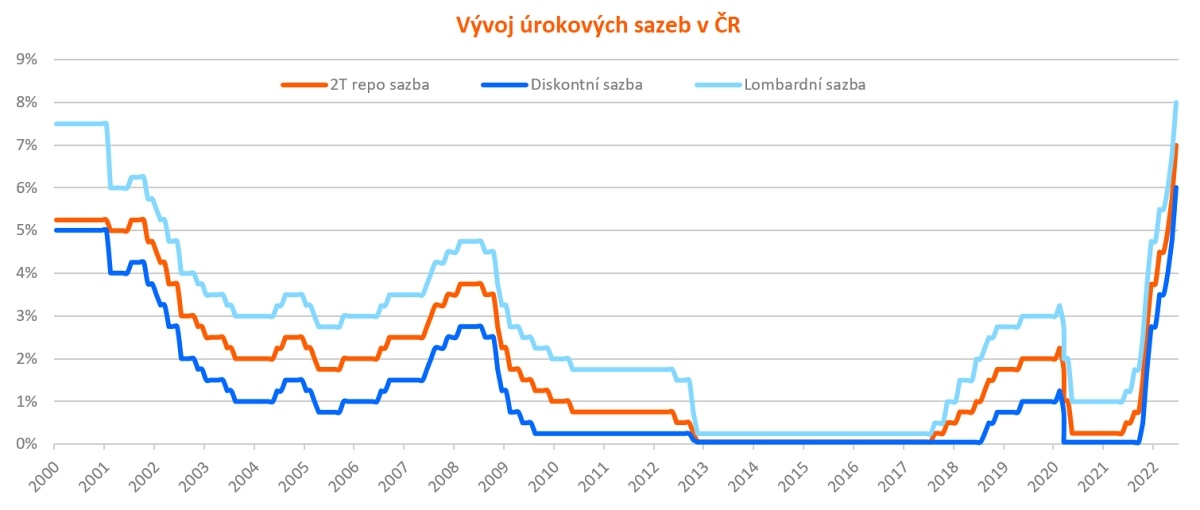

Od roku 2021 však s rostoucí inflací začala Česká národní banka (ČNB) zvedat úrokové sazby a spolu s nimi začaly růst také úrokové výnosy českých státních dluhopisů. A pokud úrokové výnosy rostou, klesá tržní cena starších dluhopisů s nižšími úroky. Když si tedy můžete vybrat mezi dluhopisem s úrokem pět procent ročně a dluhopisem s úrokem dvě procenta ročně, dáte pochopitelně přednost tomu s pětiprocentním úrokem.

Jak nesou desetileté státní dluhopisy?

FINEZ Investment Managment

FINEZ Investment ManagmentZdroj: Tradingeconomics.com

Na trhu se taková situace vyrovná tím, že dluhopis s dvouprocentním úrokem nekoupíte za nominál, ale za nižší cenu. Pro názorný příklad si situaci zjednodušíme, protože fakticky je třeba vše počítat složeným úročením a čísla by vycházela trochu jinak. Pro ilustraci, jak to s dluhopisy a výnosy z nich chodí, to ale postačí.

Obecně platí, že když se pohnou úroky, víc se hýbe cena dluhopisů s delší dobou do splatnosti. Pro příklad si vezměme dluhopis splatný za jeden rok s nominální hodnotou sto korun, kdy jeho tržní cena bude zhruba 97 korun. Při koupi takového dluhopisu sice vyděláte za rok taky zhruba pět procent (2 % úrok + 3 % z rozdílu ceny, protože ho koupíte za 97 korun), ale při splatnosti dluhopisu dostanete zpět sto korun.

NextPage Media

NextPage MediaPokud je však dluhopis splatný třeba až za deset let a úroky rostou, o to víc pak jeho tržní cena klesá. Představte si opět stejný případ, že tržní úrok stoupne ze dvou na pět procent ročně. Tedy od dluhopisu nesoucího dvouprocentní úrok ročně budete chtít pětiprocentní výnos, takže ho nekoupíte za 100 korun, ale zhruba za 70 korun.

V takovém případě budete dostávat dvě koruny ročně úrok a zároveň po deseti letech dostanete zpět při splatnosti dluhopisu nominální hodnotu sto korun. Takže za oněch deset let vyděláte dalších 30 korun, celkem tedy padesát. Tedy opět pět procent ročně.

Až opadne inflace a ČNB začne zase snižovat úrokové sazby, bude to pro dluhopisové fondy pozitivní.

Karta se obrací

Přesně tohle se poslední dva roky odehrává na českém dluhopisovém trhu. Úroky stoupaly a spolu s tím klesala tržní cena dluhopisů. Dluhopisové fondy kvůli tomu vykazují ztráty, protože hodnota majetku ve fondu poklesla (kleslo tržní ocenění dluhopisů). Zároveň s tím však výrazně narostl jejich budoucí výnosový potenciál.

K vyjádření výnosového potenciálu dluhopisů používáme takzvaný výnos do splatnosti. Výnos do splatnosti desetiletých českých státních dluhopisů za uplynulé dva roky stoupl z 0,75 % p.a. na 5 % p.a.

Nyní jsou úrokové sazby v Česku pravděpodobně na svém maximu a úrokové výnosy českých státních dluhopisů – zdá se – koncem června kulminovaly. Takže pro tradiční české dluhopisové fondy s velkou pravděpodobností nastává výnosově velmi dobré období.

Vývoj úrokových sazeb v Česku

FINEZ Investment Managment

FINEZ Investment ManagmentZdroj: Česká národní banka

Až opadne inflace a ČNB začne zase snižovat úrokové sazby, bude to pro dluhopisové fondy pozitivní. Stejným způsobem jako poslední dva roky tržní ocenění dluhopisů klesalo, tak v následujících dvou až třech letech může naopak růst. V takovém případě pak české dluhopisové fondy budou pár let vykazovat nadprůměrné výnosy až kolem deseti procent za rok.

Že se tak stane, je jisté. Jen nikdo neví, kdy přesně, protože není jasné, jak dlouho bude ČNB držet úrokové sazby takto vysoko. Každopádně samotný dluhopisový trh trochu předbíhá realitu, investoři se rozhodují na základě očekávání budoucího vývoje. A v tuto chvíli se zdá, že obrat na českém dluhopisovém trhu nastal už v červnu.

Aktuálně nelze identifikovat „nejlepší“ dluhopisový fond, v horizontu dvou až tří let budou vykazovat solidní zhodnocení všechny.

Který fond vybrat?

Současně nelze předem říct, kterému z českých dluhopisových fondů se v následujících letech povede lépe. Selskou úvahou by se nejvíc mohlo dařit těm, které doposud nejvíc ztrácely. Ale ono taky záleží, jak který fond bude s portfoliem dál pracovat.

Například fondy Conseq dluhopisový nebo WOOD&Co dluhopisový měly dosud v portfoliu velké zastoupení dluhopisů s variabilní úrokovou sazbou, takzvané floatery, takže v době růstu úrokových sazeb méně ztrácely. Nyní budou pravděpodobně přecházet víc na dluhopisy s pevným úrokem. Některé fondy také v uplynulých letech preferovaly dluhopisy s krátkou dobou do splatnosti a nyní přeskupují portfolio do dlouhodobějších dluhopisů. To vše ovlivní budoucí výnosy dluhopisových fondů.

Vyplatí se teď dluhopisové fondy? Rostoucí výnosy očima expertů

Výnosy u státních dluhopisů rostou s úrokovými sazbami. Lidé si na ně mohou sáhnout přes investici do dluhopisových fondů. Vyplatí se ale? Lze s nimi porážet inflaci? A měl by jim člověk dát přednost před akciemi?

Co můžeme celkem jednoduše porovnat, je aktuální podíl českých státních dluhopisů v portfoliu jednotlivých dluhopisových fondů. I ten se samozřejmě může v průběhu času trochu měnit. Největší zastoupení českých státních dluhopisů v portfoliu mají fondy Sporobond, NN International Czech Bond, KB dluhopisový a KBC Renta Czechrenta, jehož portfolio tvoří čistě jen české státní dluhopisy. U ostatních fondů portfolio kromě hotovosti částečně doplňují také podnikové dluhopisy nebo zahraniční dluhopisy, což s sebou nese riziko navíc.

Co ještě můžeme jednoduše porovnat, jsou roční náklady na správu fondu. Z tohoto pohledu je jednoznačně nejlevnější fond WOOD&Co dluhopisový. Avšak pozor, v tomto případě je to fond kvalifikovaných investorů, tedy s minimální investicí od jednoho milionu korun. Relativně nízkou nákladovost vykazují také fondy Sporobond a ČSOB dluhopisový. Naopak nejdražší na správu jsou fondy Amundi ČR obligační a Amundi CR Dluhopisový Plus.

Co se týče srovnávacích ukazatelů k portfoliu jednotlivých fondů, jako je průměrný výnos do splatnosti nebo průměrná doba do splatnosti držených dluhopisů, tady toho moc neporovnáme. Polovina fondů tyto údaje vůbec nezveřejňuje, nicméně pohledem na největší pozice v portfoliu jednotlivých fondů se dá soudit, že ta čísla budou u všech zhruba podobná.

Fondy s významným podílem českých státních dluhopisů

Fond | podíl českých státních dluhopisů v majetku | výnos do splatnosti | doba do splatnosti | náklady na správu | výnos od začátku roku |

KBC Renta Czechrenta | 100 % | neuvádí | neuvádí | 1,17 % | -8,1 % |

KB Dluhopisový | 87 % | neuvádí | neuvádí | 1,21 % | -7,0 % |

NN International Czech Bond | 80 % | 5,7 % | 5,4 | 1,30 % | -11,1 % |

Sporobond | 71 % | 5,6 % | 5,7 | 0,85 % | -7,8 % |

WOOD&Co dluhopisový (FKI) | 66 % | 5,8 % | neuvádí | 0,46 % | -5,8 % |

Amundi ČR obligační | 61 % | neuvádí | neuvádí | 1,72 % | -8,9 % |

ČSOB Dluhopisový | 60 % | neuvádí | neuvádí | 0,83 % | -4,0 % |

Amundi CR Dluhopisový PLUS | 48 % | neuvádí | neuvádí | 1,53 % | -9,5 % |

UNIQA CEE Dluhopisový | 45 % | 4,7 % | neuvádí | 1,14 % | -7,1 % |

Conseq dluhopisový | 26 % | 6,4 % | 5,2 | 1,21 % | -1,8 % |

Zdroj: internetové stránky a měsíční zprávy jednotlivých fondů

Aktuálně nelze identifikovat „nejlepší“ dluhopisový fond. Všech deset fondů v tabulce výše bude v horizontu dvou až tří let vykazovat solidní zhodnocení. Mezi nejvýkonnější by mohl patřit fond NN International Czech Bond, který letos zatím nejvíc ztrácel. Dobré předpoklady má také Sporobond, jeden z nejstarších a největších českých fondů (o němž jsem psal nedávno portrét v rámci seriálu fond-show).

Taky fondy KB Dluhopisový a KBC Renta Czechrenta budou určitě výrazně profitovat ve chvíli, kdy úrokové sazby začnou zase klesat. Kdy to přesně bude, ale můžeme zatím jen odhadovat.

Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů investičních společností obhospodařujících jednotlivé fondy. Data k výkonnosti fondů jsou platná k 30. 6. 2022, data o složení portfolia jsou platná k 31. 5. 2022.

Kam dál? Investice na Finmagu:

- Lesk a bída venture kapitálu. Proč se ruleta kasina na steroidech zastavila?

- Revoluce v regulaci kryptoměn. Jaké změny přinese evropské nařízení MiCA?

- Padající trhy jako investiční příležitost. Kupujte, dokud je to dole

- Je vám přes 30? Nejvyšší čas vymyslet, z čeho budete žít v důchodu

- Račte si sundat růžové kryptobrýle, vaše aktiva můžou shořet jako papír

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Nejnovější podcasty