https://www.finmag.cz/finance/430180-je-statni-dluh-skutecne-dluhem-zalezi-jak-se-na-to-divate

Je státní dluh skutečně dluhem? Záleží, jak se na to díváte

Ekonomie není exaktní věda. Existuje v ní mnoho směrů, které si často protiřečí, protože se víc než o matematiku opírají o vlastní příběh a sadu axiomů – tvrzení, která se předem pokládají za platná, a tudíž se nedokazují. Vedle jistého mainstreamu tak stojí i řada vedlejších proudů. Třeba ten, podle kterého se státního dluhu vlastně není třeba bát.

Ekonomie není exaktní věda, protože se zabývá interakcí lidí s hodnotou. A co je na světě hodnotné, vidí každý trochu jinak. Falzifikovatelnost a testovatelnost jejích teorií je tudíž ošemetná a není ani pouze jedna jediná ekonomie. Existují různé přístupy, jejichž chápání byť i základních ekonomických pojmů je od sebe často značně odlišné.

Bez ohledu na množství vzorců a grafů, kterými se daný směr snaží svou argumentaci vypodložit, vždy bude jádro každé teze tvořit ucelený jazykový narativ. S tím souvisí další problém – vznikají nám filozofické protipóly (ekonomie pozitivní/normativní, metalismus/chartalismus…), kde sice vidíme jasný rozpor v názoru, ale nemůžeme ignorovat validitu obou pohledů.

Moderní měnová teorie

Moderní měnová teorie (MMT) je heterodoxní makroekonomická teorie vycházející z postkeynesiánství, která se začala formovat v posledních třech desetiletích. Její hlavní myšlenka je, že ekonomika státu zvládne vysoký deficit, protože nemůže ve vlastní měně zkrachovat. Vláda ovládá poptávku daněmi a prosazuje fiskální politiku na úkor monetární. Limitujícím faktorem pro objem státních výdajů podle představitelů moderní měnové teorie představuje nedostatek reálných zdrojů, plná zaměstnanost a inflace.

Zdroj: Wikipedia.org

Některé myšlenkové školy jdou zase silně proti proudu zavedeného a všeobecně přijímaného popisu stavu věcí a označují se za heterodoxní, jakožto opačné k ortodoxním.

Mají některé pravdu? Je možné, že se učebnice mýlí? A je tedy záhodno ctít pouze jednu podobu ekonomie a všechny ostatní hned odmítnout? Anebo si dáme tu práci a zkusíme ověřit, zda nám odlišné pohledy mají co říct? Dnes se podíváme na poznatky o povaze státního dluhu, které se opírají o postkeynesiánskou větev známou jako moderní měnová teorie (viz box vpravo).

Státní dluh loni stoupl na 2,05 bilionu korun. Každý Čech je 191 tisíc v minusu.

Deficit rozpočtu k HDP je nejhorší od roku 2003.

Český rozpočet se řítí k dluhové brzdě.

Na katastrofické titulky a glosy, kterými nám různí komentátoři prorokují státní bankrot s každým novým hlasováním o schodku rozpočtu, jsme si možná už zvykli. Čím to, že totální kolaps stále nepřichází? Jak je možné, že i rekordní pandemický schodek projde sněmovním hlasováním poměrně hladce?

Pokud se odstraní malá neznalost, je badateli odhalen překvapivý vhled do praktického fungování peněžního systému a pochopí důležitou úlohu, kterou v našem monetárním režimu státní dluh hraje. Horlivé rozhořčení nad deficitním hospodařením státu je totiž pohledem MMT projevem neznalosti jazyka peněz.

Co když tedy státní dluh není skutečně dluhem tak, jak jej selským rozumem chápeme? Co když se nemusí splatit, může stále růst, nezatěžuje budoucí generace, a nezaslouží si tedy ani ony apokalyptické nadpisy...?

Jestli chceme korunám porozumět, měli bychom se s nimi umět domluvit jejich řečí – tedy pochopit pravidla, kterými se řídí.

Účetnictví, jazyk peněz

Peníze se označují za prostředek směny či uchovatele hodnoty, my se ale soustředíme na jejich roli coby účetní jednotky. Zajímá nás tedy koruna jako abstraktní koncept – číslo, skóre.

Ač jsou totiž fyzická platidla stále běžně v oběhu, celý peněžní systém může bez obtíží fungovat na penězích neuchopitelných, čistě účetních a digitálních. Ostatně, drtivé procento peněz už existuje pouze jako počítačový záznam v rozvahách různých ekonomických subjektů, jak ukazuje i tento graf:

Ať už ale uvažujeme mince v peněžence anebo zůstatky v našich bankách, vycházíme dále z předpokladu, že každá koruna je někde zaúčtována. A jestli chceme korunám porozumět, měli bychom se s nimi umět domluvit jejich řečí – tedy pochopit pravidla, kterými se řídí.

Plnější obraz o makroekonomické realitě tak může získat každý, kdo si osvojí základní slovní zásobu a elementární principy účetnictví. To představuje nástroj k monitorování majetkové situace. Rozeznává statické stavy majetku k určitému dni (rozvaha) a jeho dynamické toky za jisté období (výkaz zisku a ztráty; cash-flow). Vše vyjadřuje peněžně, v účetní jednotce – měně.

Základním stavovým popisem účetních poměrů je rozvaha, což je jednoduchá tabulka. Informuje o tom, co subjekt momentálně na jedné straně vlastní (aktiva/assets/A), a co na druhé straně dluží (pasiva/liabilities/L). Levá a pravá strana tabulky se v peněžním vyjádření musejí vždy rovnat, čehož je dosaženo vyrovnávací položkou vlastního kapitálu (equity, E).

Pokud tedy zkoumaný vlastník nic nedluží, pak se všechna jeho aktiva rovnají jeho vlastnímu kapitálu:

| Aktiva (A) | Pasiva (B) |

| Vlastní kapitál (E) |

Tabulka obecné rozvahy

A = L + E

A - L - E = 0

Když nahlédneme do stavu účetnictví relativně bohatého individua (nazvěme si ho panem Bohatým), realita se nám odkrývá ve vyšším rozlišení.

| Aktiva (A) | Pasiva (L) |

| 5 000 000 Kč – dům 1 000 000 Kč – auto 1 000 000 Kč – akcie 1 000 000 Kč – úložka v bance | 5 000 000 Kč – hypotéka 1 000 000 Kč – půjčka na auto |

| Kapitál (E) | |

| 2 000 000 Kč |

Rozvaha pana Bohatého

Velmi rychle tak zjistíme, že pan Bohatý kontroluje majetek ve výši osmi milionů korun. Na nákup domu a auta ale potřeboval peníze, které neměl. Rozhodl se získat kupní sílu výměnou za zatížení vlastní rozvahy nárokem jiného věřitele v budoucnosti. Zadlužil se.

Jakákoliv transakce, jejíž vyrovnání není provedeno okamžitě, vytvoří nutně minimálně dvě protistrany: věřitele a dlužníka.

Pasivum je aktivum?

Ve světě bez dluhů by nebylo účetnictví potřeba. Za takový svět by se dala považovat ekonomika barteru – směny zboží za zboží bez použití peněz. Jenže ač je to dnes obecně přijímaná vize počátku lidské ekonomické aktivity, v knize The Archaeology of Money to profesor ekonomie na Missourské univerzitě Michael Hudson jednoduše rozporuje.

Barterem podle něj například není možné vždy uspokojit obě strany potenciální transakce. Dále neumožňuje odloženou platbu, a tedy předpokládá vždy transakci na místě. V případě takového bezhotovostního obchodu, v němž chovatel dobytka dodá jednu krávu dnes a pěstitel se zaváže výměnou dodat sto otepí obilí po sklizni za půl roku, bude v mezičase existovat důvěra, jakýsi kredit, neboli dluh. Často i písemně zaznamenaný, což dokazují i Hudsonem uváděné archeologické nálezy podobných prastarých účetních zápisů.

Jakákoliv transakce, jejíž vyrovnání není provedeno okamžitě, vytvoří nutně minimálně dvě protistrany: věřitele a dlužníka. Každý peněžní závazek je zaúčtován minimálně u dvou subjektů – pro věřitele představuje aktivum, pro dlužníka pasivum.

Když se vrátíme k rozvaze pana Bohatého, vidíme v ní hypotéku a půjčku na automobil na straně pasiv. Pan Bohatý je dlužník, a i když má jeho majetek celkovou hodnotu osm milionů, nároky nezatíženy má pouze akcie a hotovost v celkové výši dvou milionů, to je jeho skutečný kapitál. Věřitelem je tu libovolná komerční banka, jejíž rozvaha s dluhy pana Bohatého vypadá zjednodušeně takto:

| Aktiva (A) | Pasiva (L) |

| 5 000 000 Kč – hypotéka pana Bohatého 1 000 000 Kč – úvěr na auto pana Bohatého 2 000 000 Kč – hotovost (především v elektronické formě jako tzv. rezervy) 2 000 000 Kč – státní dluhopisy | 1 000 000 Kč – běžný účet pana Bohatého 5 000 000 Kč – běžný účet prodejce domu 1 000 000 Kč – běžný účet autosalonu 1 000 000 Kč – půjčka na auto |

| Kapitál (E) | |

| 3 000 000 Kč |

Rozvaha libovolné komerční banky, pasiva

Každý jeden dluh, například hypotéka pana Bohatého, je tím pádem pasivem v jeho rozvaze a aktivem pro banku. Jinými slovy, jedna hypotéka je někde dluh a jinde zase majetek. Každý dluh je obojí. Aktivum i pasivum, kredit i debet.

Peníze ex-nihilo

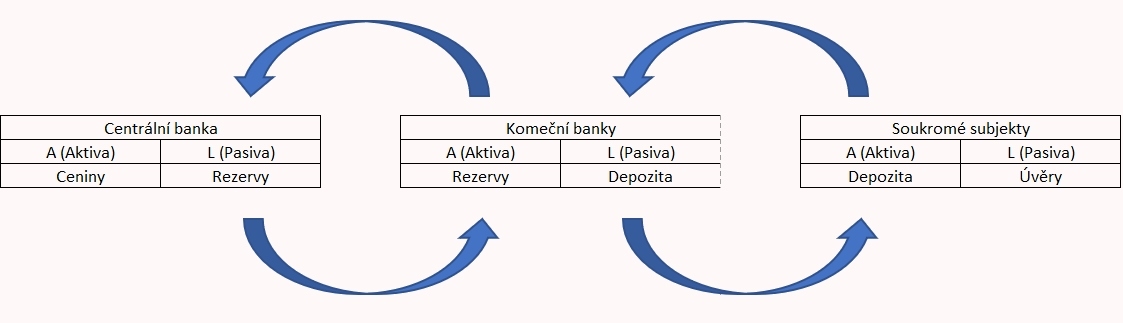

Zde nastíněný proces tvorby nových peněz skrze půjčky komerčních bank je dnes již všeobecně přijímaný fakt. Je přitom v rozporu s učebnicovým principem bankovnictví částečných rezerv (fractional reserve banking), který tvrdí, že banky rozdělí vklady klientů určitým poměrem na část rezerv a část použitelnou na nové půjčky, které se takto dále multiplikují. Banky v této teorii figurují jako pouzí prostředníci přerozdělující peníze klientů. Tento pohled však ignoruje podvojnost peněz (aktiva/pasiva) a další skutečnosti, jako zejména členění finančního systému na dva téměř kompletně oddělené okruhy peněz – rezervy (peníze státní) a depozita (peníze bankovní). K dalšímu studiu lze doporučit krátké video z dílny ČNB níže anebo vynikající německý dokument.

Pan Bohatý bude muset svůj dluh časem splácet, ale autosalon i prodejce domu (a ekonomika jako celek) získali díky jeho zadlužení novou kupní sílu. Banka si zas mezi svá aktiva přidala šest milionů kvalitního dluhu, dostala jej výměnou za šest milionů v jejích (nově vzniklých) pasivech.

Rozvahy rostou, vznikají peníze, ale rovnováha vždy zůstává zachována. Tento proces dluhové penězotvorby pak generuje ve vyspělých zemích většinu měny v oběhu. Většina peněz jsou pasiva bank – naše zůstatky na účtech.

Účetnictví sleduje dluhy a vyjadřuje je peněžně. Korálky, bankovky i elektronické zůstatky jsou formy peněz, které mají jakožto účetní jednotky za úkol vyčíslit výše dluhů a jejich změny. Zároveň jsou peníze platidlem, jež dluhy umořuje. Nyní už jistě vidíme, že když se řekne dluh, je třeba pamatovat na obě strany účetní rozvahy. Vždy totiž existuje strana, pro kterou je dluh ceněným majetkem.

Nula od nuly pojde, korunky vznikají a zanikají. Je opravdu na každého boháče potřeba chudáka utopeného v dluzích?

Peníze za nic?

Pokud je každé aktivum vyváženo závazkem jedna ku jedné, je sice zachována účetní rovnováha, ale nová aktiva mohou v úhrnu přibývat jedině za cenu nového úhrnného zadlužení. Obsluha dluhu, tedy povinnost dlužníků pokrývat splátky z jejich příjmů, tak představuje praktický limit proti nekonečnému růstu finančních závazků. A banky, jež koruny kouzlí pouhým „tahem pera“, mají zase limity likviditní, regulatorní, tržní…

I přesto, že můžeme účetně generovat peníze skrze růst bankovních pasiv, nikdy se nám takto v makro měřítku nepodaří navyšovat ono skutečné bohatství, vlastní kapitál E. Splácení těchto bankovních úvěrů má navíc další důležitý efekt – maže peníze. Každou splátkou se dlužník vzdává části svých aktiv a klesá velikost jeho pasiva. Stejně tak tím umořuje úvěr jakožto aktivum banky a současně banka poníží zůstatek dlužníka. Obě rozvahy se zmenšují, ubývá peněz v systému.

Kvantitativní uvolňování

Čtení řádků o tvorbě peněz z ničeho možná čtenáři evokuje často omílané téma kvantitativního uvolňování. Naše centrální banka k němu prozatím nepřistoupila a vidí ho jako nekonvenční měnový nástroj. Pro dominantní měny ($, €, ¥…) je však zavedenou praxí. Nejdéle jej provozuje Japonsko, od roku 2001. Jelikož se na první pohled může mechanika kvantitativního uvolňování zdát jako tištění peněz, budil tento prostředek od začátku obavy z inflace. Inflace byl přitom cíl, jehož mělo dosáhnout, a odvrátit daleko větší hrozbu deflace, která škrtí poptávku, a tedy růst HDP. Jeho efekty na spotřebitelské ceny jsou sice přinejmenším sporné, nepopiratelně však zvyšuje cenu vybraných cenin – státních dluhopisů.

Je pravdou, že při kvantitativním uvolňování vznikají na straně pasiv centrální banky nové rezervy. Je však diskutabilní tvrdit, že vznikají nové peníze. Jelikož je náš finanční systém dvoustupňový, jsou bankovní rezervy uzavřeny v prvním okruhu. Pozorovaný efekt růstu rozvahy centrální banky se přitom neprojeví růstem žádné jiné rozvahy. Na straně aktiv komerčních bank dojde pouze k výměně jednoho typu aktiva za jiný. Zůstatek dluhopisový bude ponížen, zůstatek rezerv navýšen. Centrální banka do aktiv získává bondy a ve stejné míře vznikají na straně pasiv rezervy.

Rozvaha komerční banky naroste pouze o zisk z kapitálového zhodnocení dluhopisů, jinak by totiž neměla motivaci s centrální bankou takto obchodovat. Rezervy soukromé banky používají pouze v prvním okruhu peněz, a to na nákup nových dluhopisů na aukcích anebo pro vyrovnávání mezibankovních závazků. Protistrana totiž musí mít rezervní účet u centrální banky. A rohlík si za rezervy nekoupíte.

Ivan Měrka

Ivan MěrkaZjednodušený diagram oddělených peněžních okruhů

Nula od nuly pojde, korunky vznikají a zanikají. Je opravdu na každého boháče potřeba chudáka utopeného v dluzích? Na peněžní scéně je ještě jeden důležitý aktér. Má bezedné kapsy, chová se, jako by měl žít navěky, a alespoň teoreticky je tu od toho, aby pečoval o všeobecné blaho svých občanů. Konečně se tím dostáváme blíže k jádru článku: úloze státního dluhu.

Stát vytváří peníze tím, že je utratí. Dokud je neutratí, neexistovaly.

Vrchní účetní

V průběhu historie se ve vydávání platidel střídaly různé subjekty (panovníci, státy, banky…). Vždy musel existovat někdo, kdo si nárokoval a hájil výsadní právo dané peníze vytvářet a dohlížet na jejich stabilitu. V užívání se střídaly formy peněz různé podoby a vzácnosti, režimy s různou měrou peněžní kázně.

Dnes většina světa funguje poměrně úspěšně s volně směnitelnými regionálními penězi (měnami) nulové vnitřní hodnoty, kde právo vytvářet peníze má stát (nerozlišujeme mezi státní pokladnou a centrální bankou) a státem pověření a regulovaní agenti. To jsou vybrané komerční banky, jejichž penězotvorbu jsme nastínili v příkladu pana Bohatého.

Režim plovoucích kurzů

V roce 1971 došlo na příkaz prezidenta Nixona k ukončení přímé a garantované konvertibility amerických dolarů do fixního množství fyzického zlata. Necháme-li stranou politiku a přehlédneme-li, že šlo o de-facto státní default, došlo tím k naprosto zásadní změně fungování mezinárodních peněz. Poválečné měnové uspořádání, známé jako Bretton Woods, které určovalo směnné kurzy hlavních měn světa k dolaru a kurz dolaru ke zlatu, přestalo platit. Rodit se začal systém plovoucích kurzů a čistě fiat měn, jak jej známe dnes, kdy pouze malá část zemí fixuje kurz jednotky svého platidla k jinému. Poslední zemí, která zrušila takzvaný zlatý standard bylo Švýcarsko (2000).

Zrušením krytí (viz box vpravo) či fixace měny došlo k razantnímu uvolnění monetární disciplíny a zjednodušení tvorby peněz. Pryč jsou doby, kdy se peněžní systém opíral o hromádky zlatých cihliček v trezorech centrálních bank. S nadsázkou se dá říci, že dnes by na řízení financí celého světa stačila jedna velká excelovská tabulka.

Na vrcholu peněžní hierarchie v každé zemi stojí stát, který je prvotním tvůrcem peněz (své měny). Jak jsme si už vysvětlili výše, zodpovědný je jen za malou část celkového objemu měny v oběhu. Stále ale zůstává vrchním účetním v systému, který funguje mechanikou aktiv a pasiv, jakýmsi peněžním zákonem zachování rovnováhy. Funguje jako rozhodčí ve hře na koruny. Ostatní ekonomické subjekty, tedy my, jsme jen uživateli peněz. Plátci daní, běžní hráči.

Zadlužit se můžeme pouze potud, pokud dokážeme získávat prostředky na obsluhu dluhu. Peněžní příjmy máme ze zaměstnání či obchodní činnosti a výdaje saturují naše životní potřeby a nároky státu (daně). Musíme nejdříve peníze mít, nebo je získat, abychom je mohli utratit – musíme si v první řadě zajistit financování svých výdajů.

Rádi spoříme a jsme ke spoření často motivováni, třeba zrovna daňově (důchodové spoření). Snažíme se tím o takovou stavbu vlastních rozvah, kde aktiva rostou a pasiva klesají – budujeme si tím náš vlastní Das Kapital. Tak se chovají všichni uživatelé měny, když nechtějí zbankrotovat.

Jako tvůrce peněz stát operuje opačně, než známe z vlastní uživatelské praxe (od jednotlivců až po kraje). Stát naopak vytváří peníze tím, že je utratí. Dokud je neutratí, neexistovaly. Nepotřebuje výdaje nijak zvenčí financovat. Veškeré jeho platby probíhají připisováním zůstatků, danění zůstatky umazává. Vše se děje čistě účetně, kooperací centrální banky a státní pokladny. Jen přibývají a ubývají čísla. A my těm číslům říkáme koruny.

Kdo volá po snížení zadlužení státu, implicitně říká, že si přeje buď zvýšení veřejných příjmů, nebo snížení veřejných výdajů.

Státní dluh není (jenom) dluh

Růstem rozvahy vznikají peníze, jejím zeštíhlením zanikají. Stát s vlastními korunami není ve svých korunových výdajích omezen tím, co vybere na daních nebo co si takzvaně půjčí na trhu. Peníze požadované státem k zaplacení daní se nutně musely do oběhu dostat dřív, než bylo možné cokoliv vybrat. Peníze na nákup státních dluhopisů nutně pocházejí od jejich vydavatele, stát si nic nepůjčuje. Výdaje státu musí být v sekvenci finančních toků dřív, než jsou jakékoliv jeho příjmy vůbec technicky možné.

Stát (a jím regulované banky) je monopolním dodavatelem měny, kterou požaduje po svých občanech na daních. Navýšením své strany pasiv si sám vyrábí prostředky používané na veškeré výdaje. Výsledkem je růst státního dluhu.

Ale dluh je přece vždy aktivem i pasivem. Víme-li, že státní dluh je pasivem státu, pro koho je aktivem? Po účetním rozdělení veškerých uživatelů zvolené měny na stát (konsolidovaně ČNB a Ministerstvo financí ČR) a „všechny ostatní“, budou pasiva jedné poloviny systému aktivy druhé. O čemž svědčí i graf výše, kdy je státní dluh primárně tvořen dluhopisy, které jejich držitelé právem považují za svůj majetek a účtují jako aktiva.

Nezávislá ČNB?

Česká národní banka (ČNB) prostřednictvím členů bankovní rady na každém veřejném vystoupení opakuje a zdůrazňuje svou nezávislost na státu. Ta je samozřejmě také právně ukotvena. Článek přitom opakovaně mluví o státu jako o jednom aktérovi s rukou monetární (centrální banka) a fiskální (ministerstvo financí) a také konsoliduje jejich rozvahy, kde jen to je možné.

Jak se to má s nezávislostí centrální banky velmi věcně popisuje samotný americký Fed, který ji označuje za problém „sémantiky“. V platební praxi obě jednotky kooperují. Členové rady sem tam vyhrožují, že nebudou vládě vycházet vstříc a snižovat cenu financování dluhu, ale projde-li nový vyšší deficit ve sněmovním hlasování, ČNB provede každou platbu, kterou ministerstvo zadá, a bude pracovat s úrovní rezerv tak, aby aukce dluhopisů s vyšším úrokem probíhaly hladce. A vyšší výnosy těchto cenin ocení trh.

Obě instituce slouží veřejnému zájmu a spadají proto v naší analýze pod označení stát.

U centrální banky patří mezi pasiva fyzická hotovost a elektronické rezervy. Na straně těchto státních institucí je to dluh, ale na straně soukromých osob a firem jde o majetek. Kdo tedy volá po snížení zadlužení státu, implicitně říká, že si přeje buď zvýšení veřejných příjmů, nebo snížení veřejných výdajů.

Jinými slovy by se buď lidé měli vzdát své nashromážděné kupní síly a platit vyšší daně, nebo se má stát uskromnit a škrtat výdaje. Obojí by však za normálních okolností znamenalo pro občany reálnou ztrátu.

Státní dluh lze snížit pouze přebytkovým hospodařením. Což ale znamená, že stát bude každý rok na daních vybírat víc peněz, než bude sám utrácet. Ovšem když tvůrce peněz víc přijímá, než vydává, z celkové hromady peněz ubývá (ceteris paribus). Nemluvě o přetížené a chátrající veřejné infrastruktuře a službách, na něž nezbudou v režimu utáhnutého opasku prostředky.

Bez daní by většina měn nemohla fungovat. Ale přesvědčení, že stát může utratit jenom to, co vybere, je účetně prokazatelný omyl.

Omezená schopnost utrácet

Jestli ale stát nepotřebuje peníze, aby mohl utrácet, k čemu daně? Daně jsou zdrojem síly papírové měny. Daň vytváří poptávku po jinak bezcenných číslech. Stát od nás nepotřebuje měnu, kterou si sám účetně vytváří. Potřebuje, abychom ji my potřebovali. Vyžaduje totiž naši práci a její plody, aby se mohl udržovat v chodu, jak uvádí v knize The Deficit Myth americká ekonomka a profesorka na Newyorské státní univerzitě Stephanie Keltonová.

Srážkovým zdaněním tak stát nezískává kousek naší výplaty, ale kousek naší produktivity. Deficitně hospodařící stát, který by přestal své obyvatele danit a snižovat tak jejich kupní sílu, technicky nezkrachuje, protože mu jeho vlastní peníze nikdy dojít nemohou. Mohl by však brzy pozorovat nástup vnitřní měnové inflace tažené nově „odemčenou“ poptávkou a záhy téměř jistě pokles kurzu své měny vůči ostatním měnám (jejichž obyvatelstva jsou stále daněna a hledí na fiskální nezodpovědnost souseda s pořádnou dávkou nevole).

Nesplacení závazků sice nehrozí, propad měny, rostoucí ceny a demonstrace za výměnu vedení země však ano. Stát proto musí snižovat kupní sílu obyvatelstva, aby ochránil kupní sílu svých peněz. Reálné produkční kapacity v zemi a reálná kupní síla měny jsou hlavními limity jinak teoreticky neomezené schopnosti státu utrácet.

Cíleným daněním mohou dále vlády krotit či urychlit rozevírání ekonomických nůžek mezi obyvateli a také motivovat lid k žádoucímu chování, či jej odrazovat od nežádoucího. Výše budoucích daní navíc není nijak kauzálně spojená s výší nových rozpočtových deficitů. Obojí je totiž předmětem hlasování poslanců a po schválení se stává zákonem.

Bez daní by většina měn nemohla fungovat. Ale přesvědčení, že stát může utratit jenom to, co vybere a na co si půjčí, je účetně prokazatelný omyl. Státní dluh je pasivem státu a aktivem všech ostatních, kteří vyčíslují své rozvahy v jeho měně.

To je jedno ze zjištění, jež nám odhaluje jazyk peněz.

Závěrem...

Autor článku by na závěr rád zmínil, že si je vědom, že reálné bohatství národa nevzniká účetními operacemi. Ač se snažil o vysokou informační hustotu textu, na mnohá relevantní témata (dluhopisy, úrokové sazby, sektorová bilance, zahraniční obchod, inflace, deflace, ForEx…) nezbylo místo a problematiku sám stále studuje. Vidí též obrovskou mezilidskou materiální nerovnost, která je do jisté míry důsledkem fungování peněz v takto uvolněném režimu. Pro tento důvod a mnohé další je snad dobrým prvním krokem na cestě ke zlepšení situace pochopit, jak systém momentálně funguje. Otevírají se tím možnosti práce s veřejnými penězi, jež nejsou motivovány honbou za okamžitými zisky ani přidušeny přehnanou snahou o fiskální zodpovědnost. Na jaké účely státní peníze vydávat, nechť je vždy předmětem diskuze veřejnosti a zákonodárců, součástí demokratického procesu. Vybaveni jazykem peněz už se alespoň nemusíme stále obávat, že zadlužíme vnuky našich vnuků.

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Nejnovější podcasty