https://www.finmag.cz/finance/316570-zari-konecne-uvaha-o-zacatku-konce

Září: Konečně úvaha o začátku konce

Krátké shrnutí minulého měsíce na trzích: Evropská centrální banka chce opravdu skončit s intervencemi. Ta naše, Česká, už se po jejich konci asi také porozhlíží…

Americká centrální banka Fed má za sebou dlouho očekávané zářijové jednání. Část investorů očekávala, že se na něm domluví zdvihání sazeb, ale už je to tak, že se čeká zase na další zasedání. Bude v prosinci.

Jako důležitější se nakonec ukázaly komentáře z jednání Evropské centrální banky. Zde poprvé z úst představitelů banky zaznělo, že vůbec neprobírali prodloužení stávající úrovně kvantitativního uvolňování za horizont následujícího března. Dokonce přišlo na přetřes téma, jakým tempem budou nákupy dluhopisů omezovány.

V současnosti Evropská centrální banka nakupuje každý měsíc na sekundárních trzích dluhopisy za 80 miliard eur! Tím je uměle zdražuje a vytlačuje soukromé investory k rizikovějším aktivům. Nyní tedy máme první potvrzení termínu, kdy sopka přezdívaná kvantitativní uvolňování začne vychládat. Výnosy některých dluhopisů šly v reakci nahoru; jejich ceny šly tedy dolů – investoři očekávají sníženou poptávku po těchto dluhopisech ze strany centrálních bank.

Česká národní banka si také pomalu chystat půdu pro přistání se svými intervencemi Nový guvernér České národní banky Jiří Rusnok proto mohl vcelku s klidným srdcem prohlásit, že konec intervencí lze očekávat v druhé polovině roku 2017. Přeloženo: v prvním čtvrtletí by měl být asi ještě klid (než se rozhoupe ECB). A následně v průběhu 2. čtvrtletí roku 2017 budou už všichni investoři své pozice ladit na očekávané ukončení intervencí, které může přijít kdykoliv od června dál.

Důvodů pro toto prohlášení bylo několik - jednak zvýšená aktivita investorů, kteří začali spekulovat na dřívější ukončení intervencí, svými nákupy korunu posílili a Česká národní banka pak intervenovala o to víc. Dále pak snaha o otevřenou komunikaci směrem ke změně monetární politiky a také bližší seznámení trhů s pohledem obměněné bankovní rady včetně nového guvernéra. Výsledkem je, že výnosy českých státních dluhopisů se z rekordně nízkých úrovní (desetiletý státní dluhopis dosáhl úrovně 0,25 % p.a.) otočily mírně výše, podobné to bylo u jiných evropských státních dluhopisů po vyjádření Evropské centrální banky. Jestli to bude stačit i na uklidnění spekulativního přílivu kapitálu, je otázkou. Minimálně do roku 2017 by mohl být klid, pak ovšem všechno (příliv deviz a následně intervence) začne nanovo a s mnohem větší silou.

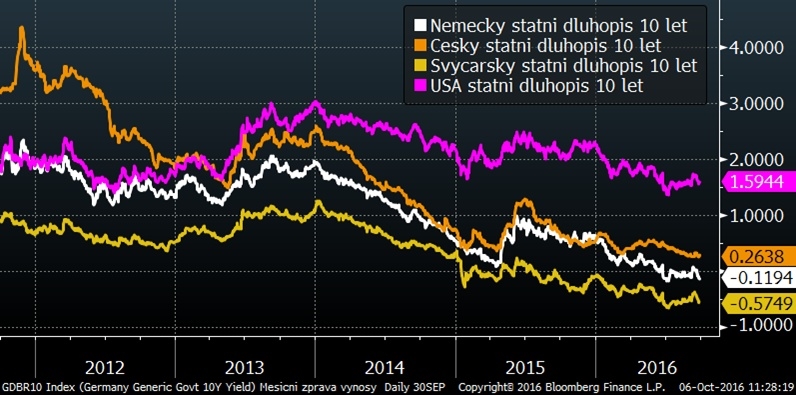

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Na grafu je vidět dosažení rekordně nízkých úrovní výnosů, jejichž pokles se začátkem září zastavil. Německé a švýcarské státní dluhopisy s desetiletou splatností mají dokonce záporný výnos. Do budoucna to nyní vypadá tak, že se trend otočí a výnosy začnou postupně růst (ceny klesat).

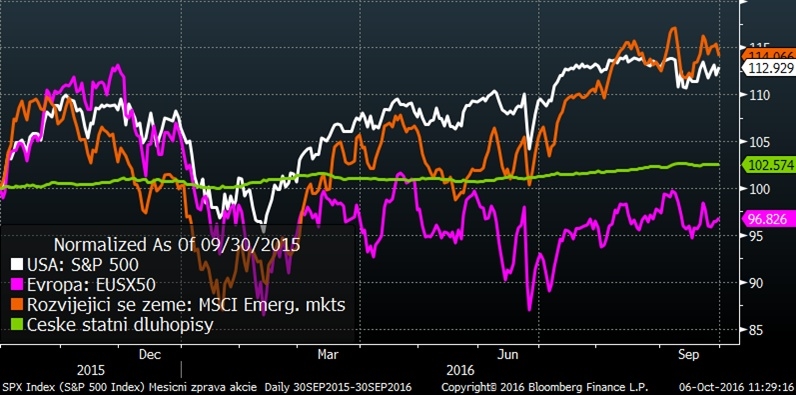

Vývoj některých finančních indexů za poslední rok

Akciové trhy hledaly v září svůj směr. Ale protože nebylo mnoho zajímavých nebo překvapivých událostí, skončily měsíc s určitou volatilitou na podobných úrovních jako na konci prázdnin. Jednou z mála zajímavějších událostí jsou problémy Deutsche Bank, po které americký regulátor požaduje pokutu kolem 14 miliard dolarů. To by mohlo být pro tuto systémovou banku kritické, její pád by to mohlo ovlivnit celý bankovní sektor v Evropě.

Kurz koruny k dolaru za posledních pět let

Kurz koruny k dolaru za posledních pět let

Nedostatek nových dostatečných impulzů výrazně nepohnul ani kurzem české koruny vůči základním měnám. Oproti euru je to stále kurz těsně nad 27 CZK/EUR, jak to chce Česká národní banka. Kurz koruny vůči dolaru stále kolísá kolem kurzu 24 CZK/USD.

Optikou finančních indexů

Trh | Září | Od počátku roku | Za poslední rok |

MSCI World (svět) | +0,4 % | +3,8 % | +9,1 % |

-0,1 % | +6,1 % | +12,9 % | |

-0,7 % | -8,1 % | -3,2 % | |

CECE EUR (střední Evropa) | -1,7 % | -5,1 % | -10,3 % |

MSCI rozvíjející se trhy | +1,1 % | +13,8 % | +14,1 % |

EFFAS Index českých státních dluhopisů | +0,3 % | +1,9 % | +2,6 % |

+7,9 % | +30,2 % | +7,0 % | |

+0,0 % | +0,0 % | +0,6 % |

Z tabulky vcelku jasně vyplývá, že ceny akcií září ukončily kolem svých srpnových úrovní. Podobně se chovaly také dluhopisy a kurzy měn. Své drama si stále užívají komoditní spekulanti s ropou, kterým cena ropy za poslední rok vzrostla o 7 procent, což je ale dáno hlavně růstem v září. Na tomto trhu ani tak nejde o fundamenty, ale spíše jen o zákulisní dohody několika členů OPEC, kteří si cenu řídí, jak potřebují.

Nejnovější podcasty