https://www.finmag.cz/finance/308716-lednovy-efekt-naruby-trhy-rusi-zavedene-pravdy

Lednový efekt naruby: Trhy ruší zavedené pravdy

Smutný listopad, tragický prosinec... A leden na finančních trzích? Horor! Není přece normální, aby prakticky všechny druhy finančních aktiv, na jaké si vzpomenete, mířily s cenami dolů.

Není normální, aby při propadu cen akcií klesaly i ceny dluhopisů. Propad cen komodit a zvláště ropy nekončí, těžaři a producenti už z toho musí mít vrásky jako Velký kaňon. Tak si řeknete, že by mělo být veseleji aspoň tam, kam se ropa, plyn kovy a další suroviny dovážejí, u čistých importérů jako je třeba Česko – bohužel, všeobecná blbá investorská nálada táhla níž i české akcie a dluhopisy.

Jedinou výjimka: zlato po dlouhé době zvýšilo cenu, meziročně je ale pořád o deset procent dole.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Přepište příručky

Investorské pranostiky, poučky a moudrosti letos neplatí. Klasickým příkladem je takzvaný lednový efekt. Ten se popisuje jako určitá lepší výkonnost akciových trhů, která v průměru nastává právě v lednu. Po letošku se asi budou muset statistiky upravit a znova přepočítat.

Ránu dostalo také dogma, že když klesají ceny akcií, rostou ceny bezpečných dluhopisů. Tentokrát si mohli investoři do obojího typu aktiv společně poplakat a navzájem si poměřit velikost svých minusů.

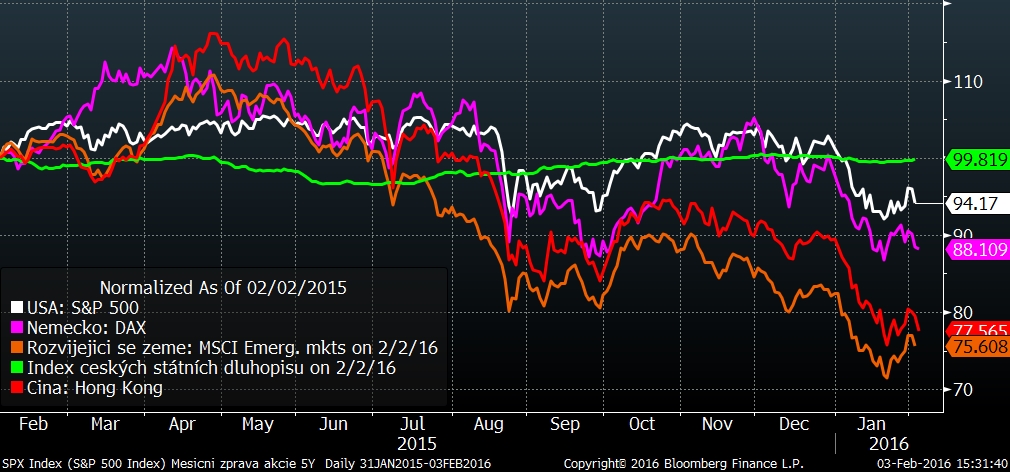

A prý si můžeme strčit za klobouk i poučku o tom, jak dobré je diverzifikovat mezi malými a velkými trhy, respektive mezi relativně nesouvisejícími akciovými trhy. V době krize sice můžete „přeinvestovat“ do menšího a relativně odříznutého trhu a chtít se tak vyhnout propadu, jenže pokud se korekce týká největší trhů, ty malé spadnou také. Jednoduše řečeno, v době razantnějšího pohybu na trzích roste korelace (podobný pohyb) trhů a nikdo se prudkému výkyvu nevyhne. Akciové trhy klesaly unisono, i když se nijak neměnily jejich konkrétní fundamenty.

Ve vleku Číny

Hlavním zdrojem dnešní averze k tržnímu riziku je asi dění na čínském trhu s akciemi. Ten je sice relativně malý, ale ovlivnil celý svět. Je to dáno provázaností velké čínské ekonomiky se zbytkem světa, ať už přes dovoz komodit nebo export všeho druhu zboží. Čínský akciový trh hned první den roku klesl asi o sedm procent. A pak ho regulátor raději nuceně zavřel. Důvodem byly horší zprávy z průmyslu. Nákaza se rozšířila obecně po celém světě a nakonec tu máme lednový propad akcií v USA o pět procent a v eurozóně o sedm procent. Podobně trpěla střední Evropa, korekce se nevyhnula ani rozvíjejícím se zemím a pak je tu ropa, která dál klesla o dalších skoro deset procent (tady jsou ovšem příčiny pádu jiné).

K obratu nepomohl ani šéf Evropské centrální banky, který (opět) slíbil použití dalších měnových nástrojů k podpoření ekonomik, ani pokles úrokových sazeb v Japonsku do minusu.

Vývoj některých finančních indexů za poslední rok

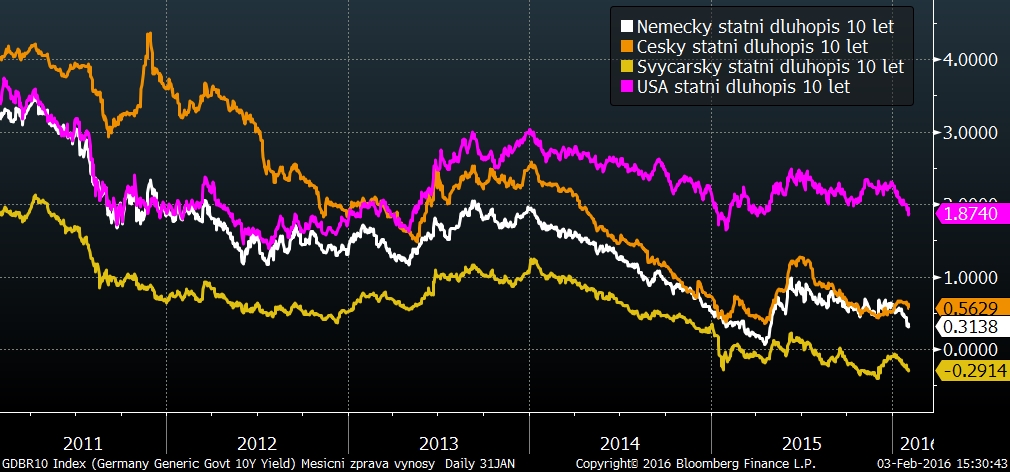

Bohužel, ani bezpečné státní dluhopisy nebyly zrovna na straně investorů. Výnosy českých státních dluhopisů jsou už také pod nulou. Poptávku po nich generují jen investoři, kteří na nich ani nechtějí vydělávat (ano, i takoví jsou a není jich málo). Další pokles výnosů (růst cen) se nekonal a české dluhopisy dokonce částečně ztratily a skončily měsíc v záporných číslech.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Investoři, kteří si chtějí vydělat na komoditních trzích, si na ztráty snad už zvykli. Po letech ztrát se štěstí usmálo na ty, kteří stále věří zlatu, ti zaznamenali mírný meziměsíční zisk.

Relativní klid byl překvapivě na měnovém poli a kurzy měn se víceméně držely. Koruna je dál fixovaná nad 27 korunami za euro a kurz dolaru se pohyboval kolem 24,7 koruny za dolar.

Vývoj kurzu dolaru ke koruně

Optikou finančních indexů

Trh | Leden | Od počátku roku | Za poslední rok |

MSCI World (svět) | -6,1 % | -6,1 % | -6,9 % |

-5,1 % | -5,1 % | -2,7 % | |

-6,8 % | -6,8 % | -9,1 % | |

CECE EUR (střední Evropa) | -6,7 % | -6,7 % | -20,4 % |

MSCI rozvíjející se trhy | -6,5 % | -6,5 % | -22,8 % |

EFFAS Index českých státních dluhopisů | -0,5 % | -0,5 % | -0,3 % |

-9,2 % | -9,2 % | -30,3 % | |

0,0 % | 0,0 % | 2,8 % |

Pád je příležitost

Nynější propad má příčiny spíš psychologické, nemá příliš oporu ve fundamentálních makroekonomických datech, dlouhodobý výhled se proto nijak nemění. V se strategii naší investiční společnosti před dluhopisy dáváme přednost akciím. Přebytek likvidity dotlačil bezpečné dluhopisy k bezprecedentním úrovním – a investice za záporné sazby nejsou zrovna racionální.

Mezi akciemi dáváme přednost rozvinutým zemím před rozvíjejícími se ekonomikami, které budou trpět mnohem větší volatilitou a změnami nálad investorů. Pokles cen komodit lze spíše vnímat jako nabídkový šok, který zlevňuje vstupy do mnoha průmyslových odvětví, což jim umožní rozjet investice či generovat dodatečné zisky v budoucnosti. Propad cen akcií bereme jako příležitost.

Nejnovější podcasty