https://www.finmag.cz/finance/410398-ztracena-budoucnost-korporace-na-opratce

Ztracená budoucnost: korporace na oprátce

Paní krize klepe na vrátka a stav globálních financí je alarmující. V příštím propadu to pravděpodobně odnesou korporace, které se staly životně závislými na levném dluhu.

Včera jsme se podívali na aktuální stav úrokových sazeb po celém světě:

– ačkoli jsme pravděpodobně v posledních kvartálech růstové fáze, sazby centrálních bank jsou poblíž nuly, v Evropě a Japonsku dokonce pod nulou. Klasická monetární politika přestává fungovat a ke slovu se dostávají experimenty s přímým nakupováním aktiv z trhů – především vládních dluhopisů, někde ale už i korporátních dluhopisů (v Japonsku dokonce i akcií).

Jedím z nejzásadněších dopadů dnešní bezprecedentní monetární politiky je systematické podceňování rizika. Před rokem 2007 to bylo riziko subprime hypoték, které se rozneslo do finančních institucí světa s pomocí sekuritizace. Ačkoli vzniklé instrumenty (mortgage backed securities – MBS) měly vysoké hodnocení ratingových agentur, uvnitř se skládaly z velmi rizikových hypoték v tzv. NINJA stylu – no income, no job, no assets. Jedním z důvodů, proč ratingové agentury dávaly vysoké ratingy takovému odpadu, bylo mytické postavení hypoték coby dlouhodobě nudného, konzervativního instrumentu, který krizi nikdy dříve nezažil.

Jak se vařila krize

Příčiny zatím největší finanční krize, tedy té z let 2008 a 2009, rozkrývá seriál Vlada Endera. Ač se autor snažil, pořád je to čtení minimálně pro mírně pokročilé. Ale vyplatí se trochu se do čtení ponořit:

• Jak to všechno začalo

• Trocha peněžní fyziky

• Kouzlíme pohádkový zisk z ničeho

• Perpetuum mobile

• Jsou tu a shortují!

• Umíš se podepsat? Tumáš hypotéku!

Co je dovoleno pánovi, není dovoleno kmánovi

Počátkem září se začaly objevovat zprávy o zajímavém jednání velkých amerických korporací. Kupříkladu Apple, který má přes sto miliard v hotovosti, vydal dluhopisy v hodnotě dalších sedmi miliard dolarů. Důvod? Sazby jsou rekordně nízké a důvěryhodnost prosperující korporace rekordně vysoká. Apple si tak mohl půjčit za úroky v rozmezí dvou až tří procent ročně.

Za obdobně výhodných podmínek si vypůjčily rekordní částky i další korporace: Coca-cola, Deere, Walt Disney a další nabídly v září dluhopisy za víc než 120 miliard dolarů. Obdobně evropské korporace – Siemens nedávno udal dluhopisy za 3,5 miliardy eur, část dluhopisů měla nulový úrok a záporný výnos. Častým důvodem emise dluhopisů je refinancování předešlých dluhů v prostředí rekordně nízkých sazeb.

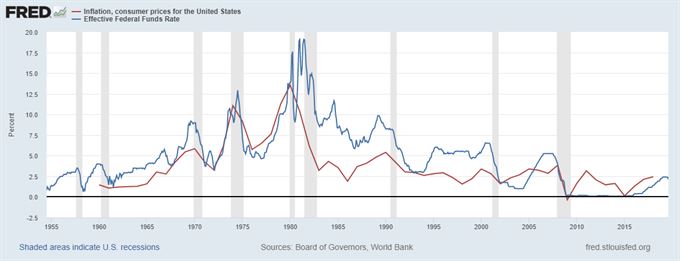

Hlad trhu po korporátních dluhopisech dává smysl, podíváme-li se na porovnání dlouhodobé křivky úroků a cenové inflace. Jak vidíme, cenová inflace (červená křivka) se po desítky let téměř vždycky nacházela pod základní úrokovou mírou (modrá křivka). Úrok tak ochraňoval před inflací. To přestává s novou monetární politikou po roce 2010 platit – inflace se stále drží cíle okolo dvou procent, úroky jsou ale nižší.

Zdroj: fred.stlouisfed.org

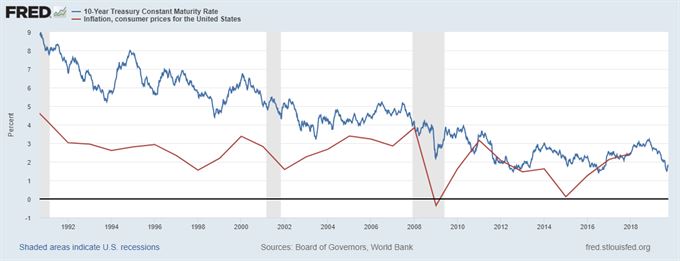

To se poté promítá i do výnosu amerických státních dluhopisů – nejpopulárnější desetiletý dluhopis má aktuální výnos 1,5 %; naměřená inflace se pohybuje okolo 1,7 %. Nízký výnos samozřejmě neznamená, že o dluhopisy není zájem – naopak, s klesajícím výnosem roste jejich cena, jak jsme si vysvětlili v předchozím dílu. Ne všichni investoři však hrají spekulativní hru na většího hlupáka, a tak hledají výnos překonávající inflaci v jiných sektorech.

Zdroj: fred.stlouisfed.org; poslední naměřená inflace z tohoto zdroje je za rok 2018; momentálně se inflace pohybuje okolo 1,7 % - níž než výnos nejpopulárnějších státních dluhopisů

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Menší firmy samozřejmě nemají možnost půjčovat si za stejně výhodných podmínek jako korporace. Podle zprávy OECD je úrokový spread, tedy o kolik platí malé a střední podniky víc na úrocích oproti velkým korporacím, ve Spojených státech okolo jednoho procentního bodu. To samo o sobě nemusí být problém – je pochopitelné, že velké, etablované podniky vykazují nižší riziko a jsou schopny si dojednat lepší podmínky. Problém může být nicméně v tom, že velké podniky si po vybudování závislosti na levném dluhu mohou při případném zvyšování sazeb v budoucnosti prolobovat speciální opatření. Budou-li vlivem navýšení dluhové služby hrozit bankroty a propouštění stovek tisíc zaměstnanců, nenechají na sebe záchranná opatření na účet daňových poplatníků dlouho čekat. V poslední krizi se zachraňovaly automobilky, banky a pojišťovny, v té příští to mohou být korporace orientované na spotřební zboží (jakkoli hereticky to nyní může znít).

Americkou ekonomiku, stejně jako všechny „vyspělé“ ekonomiky, jež se za posledních deset let staly životně závislé na dluhu, tak postupně čeká „japanizace“ – ztráta dynamiky a stínové znárodnění ve formě odkupu aktiv centrální bankou a speciálními opatřeními na ochranu pracovních míst. Ač zní „ztráta dynamiky“ poměrně mírně, skrývá se pod tímto termínem nedostatek příležitostí pro mladé a jejich následná radikalizace, nedostatek ekonomické mobility (chudí zůstanou chudými) a postupná eroze akumulovaného kapitálu, jakou jsme viděli v socialistických ekonomikách.

Nahoře huj a vespod fuj

Co vlastně myslím onou „závislostí korporací na dluhu“? Nejlepší představu získá člověk při pročítání zprávy OECD s názvem Corporate Bond Markets in a Time of Unconventional Monetary Policy z února 2019.

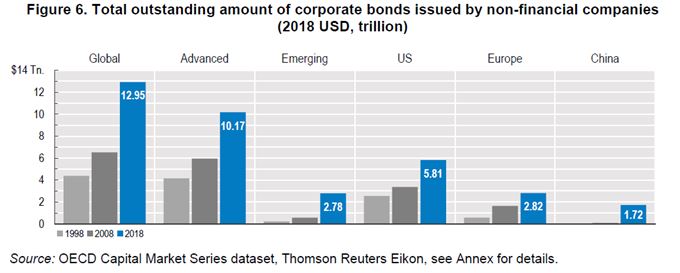

Do roku 2008 dosahovala roční emise korporátních dluhopisů průměrné výše 864 miliard dolarů. Po roce 2008 činí roční průměr nové emise 1,7 bilionů dolarů. Tempo zadlužování se tudíž po krizi zdvojnásobilo. Rychle se zadlužují korporace ze všech regionů světa, jak je vidět na obrázku níž.

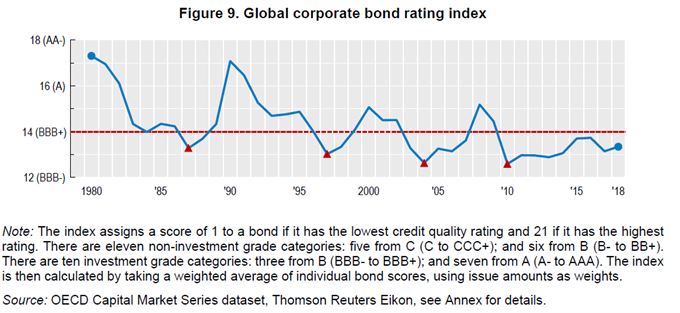

To by samo o sobě nemuselo být nijak alarmující. Roste ekonomika, roste potřeba po investičním kapitálu. Ďábel se ale jako vždy skrývá v detailu. Růst v objemu korporátních dluhopisů je totiž doprovázen dlouhodobým poklesem jejich kvality:

Jak vidíme, dlouhodobý vážený průměr ratingu korporátních dluhopisů postupně klesá a posledních deset let se už drží pod stupněm BBB+, tudíž jen kousek nad nejnižším investičním stupněm BBB-. Obdobně jako jsem poukázal v článku o úrokových mírách, i v případě ratingu korporátních dluhopisů pozorujeme dlouhodobé „schody do pekla“. Vzhledem k propadu globálního ratingu v dobách krize o dva až tři stupně je pravděpodobné, že se během příští krize propadně vážený rating dluhopisů do spekulativního pásma (tzv. junk bonds).

Zajímavé je, že vážený průměr nesnižují ani tak spekulativní bondy, jako spíš změna vnitřní struktury investičních dluhopisů – na obrázku níž (vlevo) vidíme, že během posledních dvaceti let se výrazně snížil podíl nejvýš hodnocených dluhopisů (AAA + AA), naopak dluhopisy s nejnižším ratingem (BBB) už představují přes 50 procent všech investičních dluhopisů. Investiční dluhopisy jako skupina jsou tudíž rizikovější než kdy dřív.

Pozornému čtenáři grafů neuniklo, že neinvestičním dluhopisům se naopak rating zvyšuje – nejvyšší podíl získaly dluhopisy s nejlepším ratingem BB. Podle OECD je pravděpodobným důvodem skutečnost, že dlužníci s horším ratingem jsou postupně vytlačováni do firemních půjček s variabilní úrokovou mírou (tento segment v posledních letech také výrazně roste a je nejlépe sledovatelný na trhu s instrumenty kolateralizovaných dluhových obligací (CLO)).

Kdo to zaplatí?

Dobrá otázka. Situace, kterou jsem jen povrchně popsal ve dvou článcích, je podle mého skromného názoru neúnosná. Před ekonomickou realitou můžeme zavírat oči jen po omezenou dobu; o to silněji nás potom propleskne. Určitě uvidíme krachy některých korporací, které neustojí kombinaci opadající poptávky a vyšších nákladů na refinancování dřívějších dluhů. Pak to zaplatí především držitelé dluhopisů – obdobně jako v případě derivátů krytých hypotékami i nyní budeme patrně překvapeni, kdo všechno vlastně nevědomky drží rizikové dluhy; citovanou zkratkou příští krize bude ABS. Některé z těchto korporací mohou být napřímo znárodněny. Pak to zaplatí daňoví poplatníci. Některé korporace budou znárodněny pozvolna, skupováním akcií, jako se to stalo v Japonsku. Pak to zaplatí všichni držitelé národní měny.

Japanizace

Japonští centrální bankéři v zoufalé snaze uniknout deflaci a oživit ekonomiku zvyšují nabídku peněz tím, že nakupují státní dluhopisy (jak nové, tak staré) i akcie a dluhopisy soukromých společností. Vyrábějí z nich nové peníze ve víře, že podpoří chuť Japonců utrácet.

Dělají to cílevědomě a vytrvale.

Japonsko: cesta až na konec kapitalismu

Držitelé měny zaplatí i výrazně vyšší inflací, jelikož už nelze předpokládat výraznější růst úrokových měr. Dluh je silná droga a politici nepřipustí, aby v „jejich“ ekonomikách někdy byly patrné abstinenční příznaky. Pročištění ekonomik od všeprostupujícího rizika tedy patrně nenastane, konečnou fází budou kolabující fiat měny a výmaz dluhu z bilancí.

Z hlediska běžného střadatele a investora nevidím jinou alternativu, než bitcoin. Ten, umíte-li s ním nakládat, vám nikdo nezmrazí ani nezabaví. Jak praví Raoul Pal ze společnosti Global Macro Investor, Bitcoin je opcí na budoucí finanční systém. V zájmu našich dětí doufejme, že tento budoucí systém už nebude ignorovat ekonomické zákony a nebude každý problém přikrývat haldou levných peněz.

Nejnovější podcasty