https://www.finmag.cz/finance/287732-velky-investicni-serial-jak-investovat-v-krizi-zapnete-autopilota

Velký investiční seriál: Jak investovat v krizi? Zapněte autopilota

Kdybychom spočítali frekvenci slov ve finančních zprávách za posledních pět až sedm let, „krize“ by nebyla v pořadí daleko za předložkami a spojkami. Teď už je finanční krize minulost, ale dřív nebo později zas nějaká přijde. Co potom? Je tady další díl Velkého investičního seriálu.

„Nejlepší čas nakupovat je, když v ulicích teče krev.“ Tento výrok bývá připisován Nathanu Rotschildovi ze slavné bankéřské rodiny. Je to ale spíš mýtus než doložená historie, stejně jako to, že Rothschildové pohádkově zbohatli na burze, když jim kurýři v předstihu donesli zprávu o Napoleonově prohře u Waterloo.

Expertům navzdory

Citát je nicméně nedílnou součástí investorského folkloru. Měli byste se jím řídit? Určitě lze najít spoustu příkladů, které ho potvrzují. Nejnověji Řecko, ukázkový beznadějný případ… přesto řecké akcie za poslední dva roky stouply skoro o 180 procent. Samozřejmě najdeme ale i případy, kdy nákup v momentě největšího pesimismu přinesl jen další zklamání.

Pokud chcete „časovat trh“, musíte být ochotní nést riziko, že se netrefíte. Tak jako mnozí komentátoři, kteří po zakolísání na přelomu května a června 2013 tvrdili, že je nejvyšší čas prodat americké akcie. Místo očekávaného propadu index S&P 500 pokořil nová maxima.

Investiční experti by se možná dali sami o sobě využít jako indikátor pro časování trhu. Neklamným znakem bubliny je všeobjímající přesvědčení o tom, že akcie v příslušném sektoru nebo trh jako celek nemůžou klesnout. Ekonomické paradigma se změnilo. Centrální banky se naučili řídit hospodářský cyklus. Investoři jsou dokonale racionální. Tentokrát je to jiné než minule!

Velký investiční seriál

Pokud už jste zjistili, že jenom šetřit nestačí, a chtěli byste se začít rozkoukávat ve světě investic pro obyčejné lidi, je tu právě pro vás náš nový Velký investiční seriál:

- Kdy a proč začít?

- Od koho si nechat poradit a komu se radši vyhnout

- Sázky na jednu kartu se nevyplácejí. Diverzifikujte

- Riziko. Váš věrný kamarád

- Ochrana investora. Kdo mu pomůže v nesnázích?

- Letadlo s garancí tvrdého přistání

- Výnosy z investic a daně

- Kroťte chamitivosti, ale i strach

- Proč v investicích zaostáváme za Západem

Proč nespoléhat jen na spoření, ale také investovat? Dobré důvody vám v rozhovoru představí Jan Vedral

V pravidelné anketě vám poradí odborníci

Nevíte, kde začít?

Chtěli byste začít s investováním, jen nevíte kde?

Nebo vyzkoušejte podílové fondy této společnosti:

Případně také populární fondy životního cyklu, v nichž se složení portfolia automaticky přizpůsobuje tomu, v jaké fázi životního cyklu se investice právě nachází:

Lynchův moment hrůzy

Ale dost teorie – co dělat, když nemáte čas a energii trhy sledovat? Bude to znít jako klišé, ale… investujte pravidelně.

Geniálně odhadnout, kdy přijde propad, umí jen málokdo. Slavný portfoliomanažer Peter Lynch, pod jehož velením fond Fidelity Magellan vydělával v průměru 29 procent ročně po 13 let, odjel těsně před burzovním krachem roku 1987 na dlouho odkládanou dovolenou do Evropy.

Pokud tedy nemáte křišťálovou kouli, nezoufejte, nejste sami. Investování na autopilota není dokonalé, ale funguje líp než neinvestovat vůbec. To vám řekne většina finančních poradců i zástupců finančních institucí – málokdo si ale dá tu práci, aby se podíval na detaily.

Co by kdyby

Proveďme si malou simulaci. Dejme tomu, že jste měli tu smůlu, a začali investovat do amerických akcií v říjnu 2007, kdy se vyčerpal optimismus investorů a trhy začala cloumat hypoteční krize.

Při jednorázové investici jste v bodě největší paniky v únoru 2009 prodělávali přes 50 procent. Pokud jste disciplinovaně dodrželi pětiletý horizont, v říjnu 2012 jste byli pořád ve ztrátě osm procent. Stále žádná hitparáda.

Pokud jste ale investovali ve stejném období pravidelně stejnou částku, vaše průměrná míra výnosnosti byla 7,8 procenta ročně. (Počítáno jako tzv. vnitřní výnosové procento – při pravidelné investici nejde jednoduše podělit částku na konci součtem vkladů!) To už vypadá mnohem nadějněji.

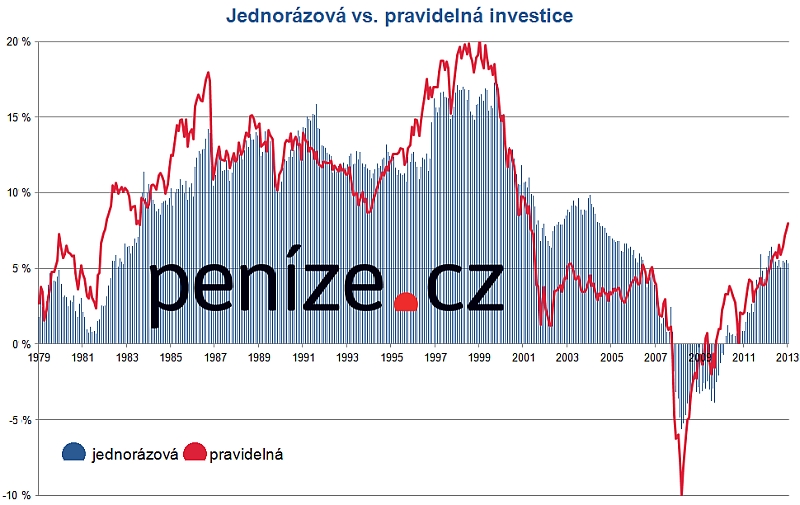

Jak ale vypadají čísla za delší historii? Když simulaci rozšíříme na data od roku 1969 a desetileté investiční horizonty, vyjde nám následující graf.

Pravidelně? Jednou?

Každý měsíc od prosince 1979 do prosince 2013 doběhla jedna simulovaná investice, celkem 409 případů. Výnos pravidelné investice je opět vnitřní výnosové procento. Použit index MSCI USA s reinvesticí dividend, po očištění o roční náklady 1,5 procenta; vyjádřeno v dolaru. Tato jednoduchá simulace si nedělá nároky na vědeckou přesnost, jde pouze o ilustraci.

Zdroj: data MSCI, výpočty autor. Graf zvětšíte klikem.

Při desetiletém horizontu dosáhl pravidelný investor mnohdy vyšší míry výnosu než jednorázový. Ke konci býčího trhu v 90. letech to dokonce krátce bylo 20 procent ročně. V průměru jednorázové investice vynesly 8,5 procenta ročně, pravidelné pak 8,7 procenta ročně. Celkově měla pravidelná investice lepší výsledky ve zhruba 60 procentech případů.

Autopilot nefunguje líp vždycky…

Zdá se vám 60 procent málo? Číslo určitě nepotvrzuje naivní interpretaci, že pravidelná investice je vždycky lepší. Jsou zkrátka situace, kdy vám nepomůže ani pravidelná investice, ani deset otčenášů.

Teorie je taková, že za stále stejný měsíční vklad nakoupíte více akcií v době poklesu, průměrná nákupní cena tedy bude nižší a váš výnos vyšší. Efekt „průměrování nákladů“ ale nefunguje na extrémně rostoucím trhu následovaném prudkým poklesem.

Což je přesně zářez ke konci grafu (a také po roce 2000). V dobách bubliny se může stát, že budete kupovat dráž a dráž, a propad přijde zrovna na konci vašeho investičního horizontu.

… přesto ho nevypínejte!

Jenže to neznamená, že pravidelné investování nemá smysl. Rok 2009 byl zkrátka extrémní smůla. Navíc horizonty v grafu jsou „jen“ desetileté. Na dvacetiletém horizontu naopak akcie v naprosté většině případů skončily v plusu a překonaly inflaci.

Ani historické statistiky ve skutečnosti nic nedokazují. Největší výhoda pravidelného investování je ale právě v tom, že funguje na autopilota.

Když si nastavíte trvalý příkaz k investici a jednou za rok prostudujete výpis, pravděpodobně budete mít mnohem lepší výsledky, než kdybyste denně reagovali na momentální výkyvy trhů. Ostatně, o investiční psychologii jsme se už zmínili v jednom z minulých dílů:

K pravidelnému investování se vrátíme ještě v budoucích dílech seriálu, kde už bude řeč o tom, jaké možnosti jsou drobným investorům k dispozici a jak je efektivně využít.

Autor je analytik Partners

Nejnovější podcasty