https://www.finmag.cz/finance/268592-trhy-konec-sveta-se-opet-odklada

Trhy: Konec světa se opět odkládá

Dobrý den, pane Kohoute, dovolil jsem si Vám napsat mail s námětem na komentář. Protože v posledních měsících nečtu jiné zprávy a komentáře k současnému dění na trzích, než že se bude pravděpodobně opakovat pád v roce 2007. Zvlášť teď po prohlášení FEDu, že se blíží konec kvantitativního uvolňování, a reakci trhů na toto prohlášení, bych rád slyšel Váš názor.

Nuže.

Máte pravdu, že v poslední době není nouze o varovné zprávy. Rizika všeho druhu hrozí ze všech kontinentů kromě Afriky, jejíž finanční trhy jsou zanedbatelné. Dluhy afrických států rovněž, neboť jim téměř nikdo nepůjčí.

Zato nechybí trvalý přísun špatných zpráv z Evropy, Japonska, USA, Číny a ani Latinská Amerika není bez problémů. Má to znamenat, že se blíží něco temného na úrovni Lehman Brothers?

Ne.

Pesimismus je dobrá zpráva

V první řadě, pokud ve finančních médiích, seriózních i bulvárních, převládají chmurná varování, je to dobrá zpráva. Znamená to, že akciové trhy jsou převážně vystrašené. A to znamená, že akcie jsou ještě stále levné. Tedy výhodné. Srovnejme současnou situaci s euforií roku 2006 nebo prvních tří kvartálů roku 2007. Tehdejší optimismus a dobré zprávy, makro- i mikroekonomické, stály za tehdejšími vysokými cenami akcií.

Nynější převládající pesimismus je dobrá zpráva.

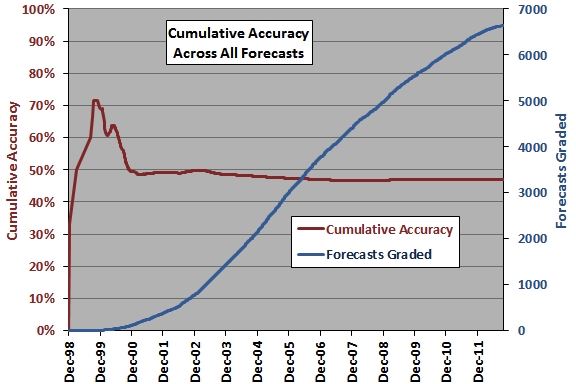

Za druhé, většina expertů nestojí za nic. Naprostá, drtivá většina expertů na akcie, měny a komodity jen plní papír znaky, které mají celkově nulovou informační hodnotu. Společnost CXO Advisory Group řadu let hodnotí předpovědi různých expertů. Jejich přesnost je většinu času horší, než kdybyste házeli mincí. Pouze koncem 90. let se krátkodobě shodlo asi 70 procent předpovědí, že akcie jsou nadhodnocené.

Ignorujte experty.

Červená: Kumulativní přesnost všech předpovědí

Modrá: Počet hodnocených předpovědí

Zdroj: http://www.cxoadvisory.com/gurus/

Vysoké indexy? Inflace!

Za třetí, ekonomická situace světa není zdaleka tak strašná, jak se to jeví na první pohled. Jistě, jsou trhy, kterých bych se nechtěl dotýkat ani izolovanou tyčí. Nikdy jsem nesdílel nadšení pro BRIC. Zejména pro Čínu. Rozvíjející se trhy obecně mají větší tendenci tvořit spekulativní bubliny, které následně splasknou. Podíváme-li se na výnosy a rizika indexu MSCI BRIC, vidíme, že v posledních patnácti letech sice přinesl vyšší průměrný výnos než indexy vyspělých trhů, avšak výhradně díky anomálnímu období let 2004 až 2007. Na podzim roku 2007 bylo již ovšem naprosto zřejmé, že Čína je bublina čekající na prasknutí.

Čínu můžeme z investičního hlediska klidně ignorovat. O nic nepřijdeme. Smysl má Severní Amerika a možná některé trhy západní Evropy. Japonsko neexistuje, Asie neexistuje, Latinská Amerika neexistuje. Emerging markets nejsou zapotřebí. Vše, co investor potřebuje, je index Dow Jones. Pokud bude diverzifikovat do Británie, Německa, Švédska nebo Švýcarska, skvělé. Nic dalšího není zapotřebí.

Za čtvrté, ignorujte P/E. Úplně. Tento indikátor nemá smysl. Nefunguje především tehdy, když ho potřebujete nejvíce. Třeba na jaře 2009. Nebo na podzim 2007. Nebo teď.

Za páté, máte pocit, že akcie jsou drahé, protože „index je vysoko“? Je to jen pocit. Akciový index může být vysoko čistě díky inflaci. Index S&P 500 je o sedm procent dražší, než byl v neblahém měsíci říjnu 2007, kdy začal medvědí trh. Máme se bát? Klid. Objem peněžní zásoby M2 od té doby vzrostl o 45 procent. Na trhu je hodně peněz, které musejí být nějak investovány. To je nejjistější a nejspolehlivější motor růstu akciových cen ve středním a dlouhém období.

Za šesté, až trh bude skutečně nadhodnocený, dozvíte se to včas.

Související témata

Nejnovější podcasty