https://www.finmag.cz/finance/267724-uz-zadne-bubliny-na-nemovitostech!-dejme-centralnim-bankam-vetsi-prostor

Už žádné bubliny na nemovitostech! Dejme centrálním bankám větší prostor

Čínský způsob „manipulace“ úvěrového trhu jde proti srsti všem liberálním ekonomům. Zdá se ale, že svůj rozbujelý realitní sektor dokázali Číňané zchladit s mnohem menšími negativními následky, než se to svého času před krizí povedlo v USA. V čem bychom se tedy měli inspirovat?

Malý historický exkurz: Amerika v roce 2003. Vystřízlivění z akciové horečky a levná asijská konkurence drtí americké hospodářství. Centrální banka se snaží podpořit růst snížením sazeb, což je jako voda na mlýn nemovitostního sektoru, do kterého se navíc uchýlili investoři hledající „jistotu“. Ekonomika sice roste, ale velice nevyváženě především zásluhou stavebnictví.

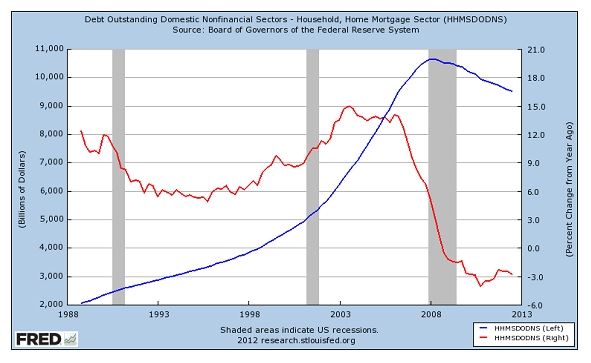

Centrální banka stojí před dilematem: buď bude držet sazby dole – čímž oslabí dolar a pomůže skomírajícímu průmyslu i vývozu, nebo razantně zasáhne zvýšením sazeb a zchladí tak rozžhavený kotel pod realitním trhem; opravdu nezáviděníhodná situace. Jak je vidět z grafu níž, Fed si vybral první možnost a nízké sazby živily čtrnáctiprocentní růst hypotečních úvěrů na další čtyři roky, než to všechno prasklo. Dál to známe…

USA: Objem hypotečních úvěrů v mld. dolarů (modře, osa vlevo) a jejich meziroční procentuální růst (červeně, osa vpravo)

Zdroj: Federal Reserve Economic Database

Představme si ale alternativní historii: Centrální banka při takto neudržitelném růstu razantně omezuje dostupnost hypoték: požaduje až padesátiprocentní financování nemovitosti vlastními zdroji. Hypoték se uzavírá méně a ceny nemovitostí mohou růst pomalu a udržitelně. Na konci desetiletí přichází klasická recese, rozvahy bank jsou však v pořádku. Panika se nekoná...

Ladit hypoteční trh… transparentně

Nemovitostní sektor představuje pouze tři až osm procent HDP, jeho extrémní volatilita ale dokáže ekonomiku pořádně vykolejit jak na jednu, tak na druhou stranu. Spoléhat se na vládu, že bude své investice do infrastruktury plánovat proticyklicky a brzdit tak tyto výkyvy, je představa zhruba stejně bláhová jako představa svatozáře nad hlavou ministra Kalouska. Proto by měla mít centrální banka možnost nastavit maximální poměr hypotéky k ceně nemovitosti a podle situace s ním volně hýbat.

Využití tohoto nástroje by mělo stejný efekt jako zvýšení úrokových sazeb, jen by se týkalo pouze nemovitostního sektoru. Vždyť jaký jiný důvod má zvyšování sazeb, než motivovat občany a firmy více spořit a méně si půjčovat? Pokud bude nemovitostní trh vykazovat známky pomalu se nafukující bubliny, budou moci centrální bankéři zakročit, aniž by poškodily jiné části ekonomiky. Pozitivem pak nejsou pouze méně volatilní ceny nemovitostí, ale také polštář, který při případném následujícím poklesu cen domů a bytů bude chránit banky před ztrátami, a tím i státní pokladnu před náklady na sanaci těchto bank.

Sedmnáct koní, každý táhne jinam. Jak je řídit?

V těchto úvahách nejdál pokročili v Bruselu. Úředníci zjistili, že většina španělských a irských ztrátových úvěrů jsou ty s velkým poměrem hypotéky vůči pořizovací ceně a tak se rozhodli, že těm, kteří si chtějí na nemovitost víc půjčit než platit ze svého, pořádně znepříjemní život. Evropská komise loni zcela vážně uvažovala, že zavede taková pravidla, která budou lidi nutit, aby si na koupi nemovitosti nebrali hypotéku vyšší než 40 procent hodnoty nemovitosti (v Česku se například v průměru poskytují hypotéky ve výši 60–70 procent). Nápad jak z jiného světa. Zvlášť teď, když nemovitostní trh na jihu Evropy totálně zamrzl a banky v celé Unii bojují o klienty, kteří uvažují o investici do bydlení. Jedna správná hranice, ať už je jakkoli vysoko či nízko, bohužel neexistuje. Naopak, nutná je flexibilita, která zohledňuje stav realitního sektoru vzhledem k celé ekonomice.

Implementace pravidla omezujícího hypotéky by však v dnešní době příliš nového nepřinesla. Nemovitostní trhy většina rozvinutých ekonomik (snad kromě Austrálie, Kanady a Norska) jsou stále v depresi se sazbami na nule, růstu stavebnictví, který není, tedy nemá cenu se bránit.

V budoucnu by se ale při správném nastavení mantinelů mohlo pomoci eurozóně k vyřešení zdánlivě neřešitelného problému, který představuje jednotná měna pro sedmnáct různých ekonomik. Centrální banky by si nastavovaly minimální krytí hypotečních úvěrů na národní úrovni a mohly by si ladit ekonomický cyklus u sebe doma. Už žádné explodující Irsko a Španělsko, zatímco je v Germánii deprese. A pokud se dnes Němci bojí příliš uvolněné měnové politiky Evropské centrální banky a jejího dopadu na stavebnictví, dejme Bundesbank vlastní nástroj, jak udržet Německo na uzdě. Je to lepší způsob, než aby Bundesbank blokovala veškeré podpůrné prostředky, které mají pomoci Jihu.

Související témata

Nejnovější podcasty