https://www.finmag.cz/finance/282482-novy-index-prazska-burza-laka-na-sexy-dividendy

Nový index: Pražská burza láká na sexy dividendy

Vedení pražské burzy se rozhodlo vytvořit nový akciový index PX-TR, který bude zohledňovat ve výnosech i dividendy. Pražská burza má totiž jeden z nejvyšších dividendových výnosů na světě.

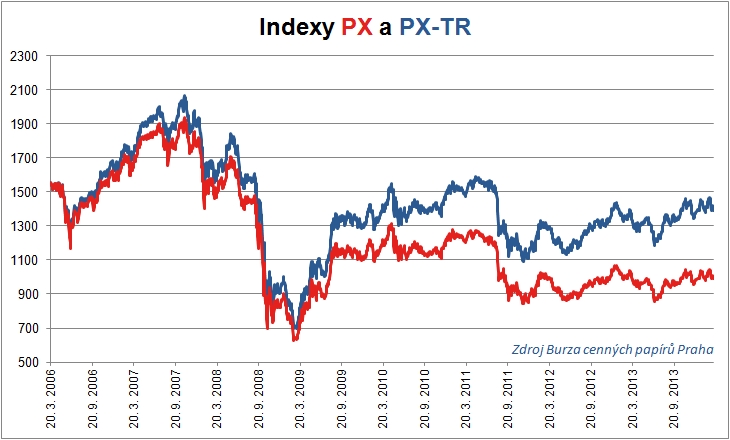

Pražská burza zahájí od 24. března výpočet nového total return indexu. Ten bude zahrnovat tytéž akcie jako starý známý index PX, zohlední ale výplaty dividend. Index PX-TR (s ISIN CZ0160000019) bude zpětně dopočítaný do roku 2006, kdy došlo ke sloučení indexů PX50 a PX-D a vzniku indexu PX.

„PX-TR Index přináší mnohem realističtější obrázek výnosnosti pražského trhu právě díky tomu, že do výpočtu indexu je zahrnuta výše vyplacené dividendy jednotlivých bazických emisí. Investoři tak získají lepší přehled a index se může rovněž stát zajímavým podkladovým aktivem pro tvůrce strukturovaných produktů“, říká Jiří Opletal, zástupce generálního ředitele Burzy cenných papírů Praha a ředitel odboru obchodování a cenných papírů.

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Pražské dividendy září

Burza cenných papírů Praha je – pokud jde o výši vyplácených dividend – jedním z nejvýnosnějších trhů na světě. V roce 2013 s dividendovým výnosem 5,19 procenta daleko předběhla nejen trhy středo- a východoevropské trhy (například varšavský index WIG měl dividendový výnos 3,71 procent), ale i rozvinuté trhy v Evropské unii (Německo DAX – 2,83 %; Velká Británie FTSE 100 – 3,46 %) a USA (Dow Jones – 2,08%; NASDAQ – 1,19%).

Dividendový výnos českých akcií

Zdroj: BCPP, FINEZ Investment Management | ||||

Společnost | Cena akcie k 10. 3. 2014 | P/E | Dividenda 2013 | Dividendový výnos |

528,10 Kč | 6,8 | 40,00 Kč | 7,57 % | |

133,50 Kč | 20,3 | 0,67 € | 13,55 % | |

4670,00 Kč | 12,9 | 230,00 Kč | 4,93 % | |

683,50 Kč | 29,2 | 0,40 € | 1,58 % | |

620,10 Kč | 9,9 | 1,05 € | 4,57 % | |

10 999,00 Kč | 12,3 | 900,00 Kč | 8,18 % | |

297,00 Kč | 14,2 | 30,00 Kč | 10,10 % | |

969,00 Kč | 11,4 | 1,20 € | 3,34 % | |

Zvětšíte kliknutím

Novým indexem chce vedení pražské burzy ukázat investorům, že to s výnosy českých akcií není až tak špatné, jak se na první pohled může zdát. Například hodnota indexu PX, který kalkuluje vážený průměr vývoje cen vybraných českých akcií, v uplynulém roce poklesla o 4,8 procenta. Pokud bychom ale do výnosů započetli i dividendy, dostali bychom se z minusu zhruba na nulu. Od roku 2007 poklesla hodnota indexu PX o padesát procent. Po započtení dividend by ale ztráty byly poloviční.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

O vývoji indexu rozhoduje velká čtyřka

V indexu PX má zastoupení čtrnáct akcií. Ty samé budou také základem nového indexu PX-TR. Je ale asi důležité upozornit, že z těchto čtrnácti akcií mají čtyři tituly v indexu zastoupení po zhruba dvaceti procentech. Jmenovitě tedy akcie společností ČEZ, Erste Group Bank, Vienna Insurance Group a Komerční banky dohromady tvoří 80 procent indexu PX. Takže do vývoje nového indexu PX-TR budou zásadněji mluvit také jen právě tyto čtyři akcie.

Ačkoliv tedy třeba společnost Fortuna Entertainment Group v uplynulém roce vyplatila mimořádně vysokou dividendu, když vedle klasického rozdělení zisků za rok 2012 rozdělovala i zisky z minulých let a emisní ážio (díky tomu vychází dividendový výnos jejích akcií za loňský rok na úctyhodných 13,5 %), na vývoji hodnoty nového indexu PX-TR by se to prakticky neprojevilo, protože akcie společnosti Fortuna mají v indexu váhu méně než jedno procento. Podobně ani stabilně vysoký dividendový výnos společnosti Philip Morris ČR nebude mít velký vliv na vývoj nového indexu, protože akcie Philip Morris ČR mají v indexu váhu zhruba dvě procenta.

Ovšem ani dividendový výnos akcií ČEZ nebo Komerční banky není k zahození. Takže „performance“ index PX-TR bude mít zcela jistě výrazně lepší výkonnost než „price“ index PX. Tento rozdíl se projeví zejména v dlouhodobém horizontu, protože dividendy nejsou jen přičítány k výnosům, ale jsou při kalkulaci indexu automaticky reinvestovány. V delším čase se pak projeví typický efekt sněhové koule: výnosy z výnosů se nabalují. Dividendy hrají zásadní roli ve výnosech akcií a v případě českých akcií to platí dvojnásob.

Související témata

Nejnovější podcasty