https://www.finmag.cz/finance/314666-trhy-po-brexitu-zpatky-k-sedive-nude

Trhy po brexitu: Zpátky k šedivé nudě

Šok vyvolaný britským referendem o vystoupení z Evropské unie, je za námi. Prudký propad akcií z konce června se částečně vstřebal už několik dnů po referendu. Analytici a investoři se na brexit konečně podívali s odstupem a zjistili, že to není zas tak horké. Ztráty sice budou, ale spíš na straně Británie, ale ani tam, natož jinde se zatím nic strašného neděje.

Evropské akcie se celý červenec vracely k původním hodnotám, americké dokonce trhaly nové dlouhodobé rekordy. Vlastně by se dalo říci, že na finančních trzích zavládla prázdninová nálada, kterou nepokazil ani pokus o puč v Turecku, zhoršení výhledu pro růst ekonomiky ze strany Evropské centrální banky či rostoucí pravděpodobnost zvýšení amerických úrokových sazeb ke konci roku.

Za zmínku tak stojí jen zvýšená kolísaovst cen zlata, pokles cen ropy z hodnot kolem 50 dolarů za barel směrem ke 40 dolarům a lehké oslabení dolaru.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Ticho po bouři

Výsledky referenda o brexitu znamenaly šok, to asi málokdo popře, přesto se zdá, že trhy – jako už tolikrát – reagovaly poněkud hystericky. Na druhou stranu už několik dní po propadu o zhruba deset procent byly akcie takřka zpátky, většina investorů se uklidnila a vyhodnotila výsledek jako ne tak tragický. I kdyby se britské referendum nakonec stalo spouštěčem rozpadu Evropské unie, respektive Evropské měnové unie, určitě nějakou dobu potrvá, než se reálně něco začne projevovat.

Stejný postoj jako nakonec investoři zaujaly svým způsobem i centrální banky, které v zásadě vyčkávají na reálný vliv brexitu. Omezily se jen na prohlášení, že v případě zhoršujících se makroekonomických dat ekonomikám pomůžou.

Výsledek: v průběhu července akcie „unisono“ rostly, a to dokonce o několik procent, v USA posouvaly výš dosavadní maxima. Uklidnění a optimismus byly patrné i na evropských dluhopisových trzích, kde rizikovější dluhopisy přivábily víc investorů a jejich ceny rostly. České dluhopisy také zaznamenaly určité zisky, dané snížením rizikové prémie vůči německým dluhopisům.

Zpestřením každodenního života investorů bylo sledování zpráv z Turecka, kde se část armádních špiček pokusila o puč. Jeho rychlé potlačení sice uklidnilo situaci, některé z následných kroků tureckého prezidenta ale zase situaci nebo spíše vztahy se západním světem zkomplikovaly. Turecký finanční trh je ale přece jenom spíš trh marginální, šlo tedy spíš o lokální událost bez výraznějšího vlivu na globální trhy či sentiment investorů.

Celkový obrázek doplňuje už jen obrat na trhu s ropou, jejíž cena po překonání hranice 50 dolarů za barel začala vadnout k dnešním zhruba 40 dolarům za barel. Oproti vrcholu zhruba dva měsíce zpátky je to pokles o 20 procent.

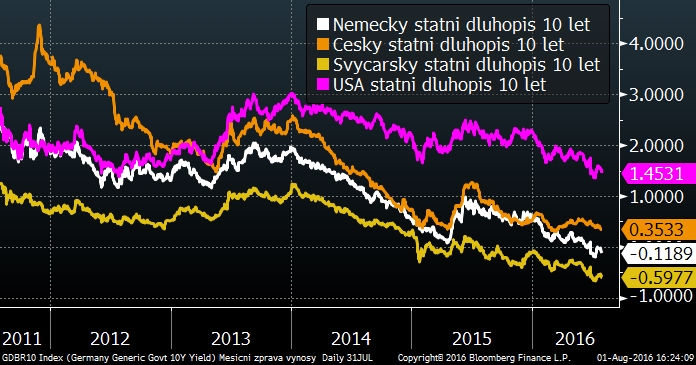

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Pokračující kvantitativní uvolňování nadále drží výnosy dluhopisů extrémně nízko a často dokonce pod nulou. Pokles výnosů zaznamenaly i české státní dluhopisy a výnos českého státního desetiletého dluhopisu spadl k minimálním hodnotám kolem 0,3 procenta ročně.

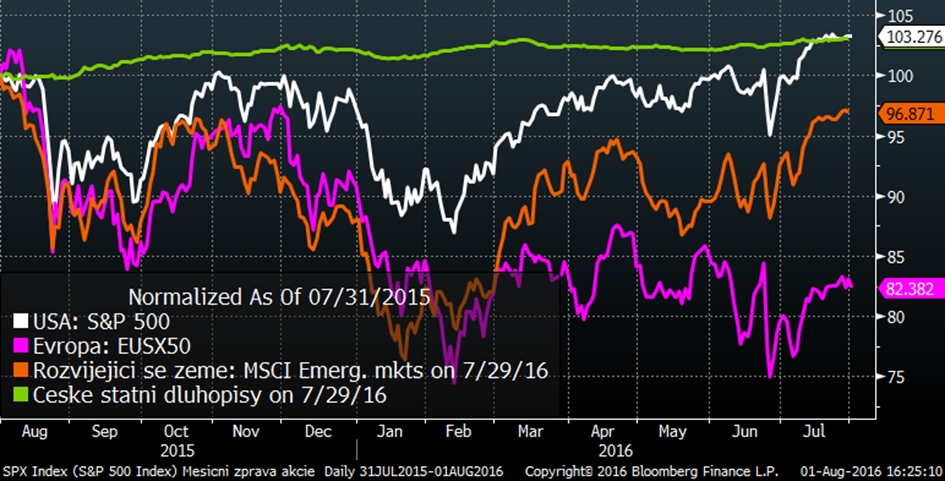

Vývoj některých finančních indexů za poslední rok

Červnová korekce způsobená Brexitem je na grafu zřetelně vidět. Nicméně, byla to pouze krátká epizoda a akcie se vrátily zpět k růstu, který trvá od února. Za tu dobu přidaly akcie něco mezi desíti až patnácti procenty.

Kurz koruny k dolaru za posledních pět let

Uklidnění a nedostatek nových silných impulzů nechal v klidu i kurzy měn, které víceméně oscilovaly kolem svých posledních hodnot. Podobně to bylo s českou korunou – dolar v průběhu července pouze mírně oslabil z hodnot kolem 24,40 korun za dolar na 24,20 korun za dolar (-0,8 procenta).

Optikou finančních indexů

Trh | Červenec | Od počátku roku | Za poslední rok |

MSCI World (svět) | +4,1 % | +3,5 % | -2,5 % |

+3,6 % | +6,3 % | +3,3 % | |

+4,4 % | -8,5 % | -16,9 % | |

CECE EUR (střední Evropa) | +4,9 % | -5,2 % | -18,9 % |

MSCI rozvíjející se trhy | +4,7 % | +10,0 % | -3,1 % |

EFFAS Index českých státních dluhopisů | +0,5 % | +1,0 % | +3,1 % |

-13,9 % | +12,3 % | -11,7 % | |

+0,4 % | +0,0 % | +0,0 % |

Z tabulky výše je zřejmé, že za poslední rok se s negativními zprávami (pomalejší růst Číny, málo razantní kvantitativní uvolnění Evropské centrální banky, odhlasování brexitu) nejlépe popasovaly americké akcie. Na druhou stranu evropské trhy jsou v porovnání s loňskem o víc než 16 procent níž.

Další alternativou jsou české státní dluhopisy, které mají také meziročně kladný výsledek, ale do budoucna lze čekat spíš zhoršení jejich výkonnosti a propad do červených čísel.

Brexit a zvýšená nejistota, co bude s Evropou, favorizují nadále americké akcie před evropskými, budou pravděpodobně ztrácet dál. Ceny nejkvalitnějších dluhopisů jsou stále velice vysoké a není příliš racionální do nich investovat.

Komoditní trhy potvrdily svou volatilitu, například ropa jen v červenci ztratila skoro 15 procent. Klid bude nadále panovat u kurzu koruny a eura, který je udržován uměle oslabený pomocí neomezených intervencí ČNB.

Související témata

Nejnovější podcasty