https://www.finmag.cz/finance/267074-akciovy-vynos-a-rust-hdp-konec-kultu-akcii

Akciový výnos a růst HDP. Konec kultu akcií?

Známý investor Bill Gross (PIMCO) se nedávno nechal slyšet, že „kult akcií upadá“ a vysoké výnosy na akciovém trhu nejsou nadále udržitelné. Odbornou veřejnost Gross nadzvedl ze židle ani ne tak svým (trochu chmurným) závěrem, jako spíše argumenty, jimiž zažehl diskuzi o souvislosti mezi výnosem a hospodářským růstem.

Pojďme si navýsost zajímavou debatu shrnout. Grossův výkop najdete zde.

Gross zejména napadá takzvanou Siegelovu konstantu, podle níž dlouhodobý, empiricky zjištěný výnos akcií dosahuje přibližně 6,6 procenta. Pokud však reálný hrubý domácí produkt, říká Gross, roste průměrně jen o 3,5 procenta, pak akcionáři musejí uzurpovat stále větší porci pro sebe, na úkor ostatních složek HDP. Ad absurdum – nakonec v jejich rukách skončí veškeré světové bohatství, bude-li trend pokračovat. K této krajní situaci zatím nedošlo jen díky klesajícímu poměru reálných mezd na HDP a z toho plynoucímu odsávání bohatství korporátními zisky. Z pohledu Grosse tedy Siegelova konstanta představuje historickou anomálii, kterou v budoucnu „smrtelníci už nezažijí“.

Intuice nefunguje

Osobně se domnívám, že vzájemnou závislost výnosu akciového trhu a růstu HDP bere jako intuitivní samozřejmost řada investorů. Investujeme např. do rozvíjejících se trhů, protože jsme zlákáni dvojciferným růstem HDP, vyprodávame evropské tituly z obavy před ekonomickou stagnací v eurozóně a tak dál. Zkrátka poroste-li (poklesne-li) HDP, musí růst (klesat) i akciový trh. Nebo ne?

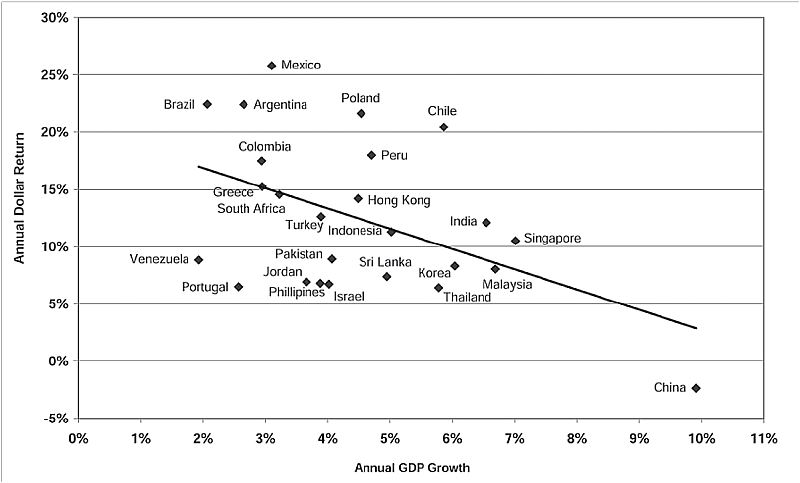

Vztah mezi růstem HDP a výnosem akcionářů se pokusila vědecky změřit řada výzkumů, které kupodivu ukazují na „neintuitivní“ opak. Na ty odkazuje ve své reakci na Grosse Joe Weisenthal. Korelace mezi oběma veličinami vychazí slabě negativní, tedy vyšší růst HDP se pojí spíše s nižším výnosem akcií za dané období. Nepřímá uměra platí v krátkodobém i dlouhodobém horizontu, pro vyspělé země (obr. 1) i emerging markets (obr. 2).

Obr. 1. HDP a akciový výnos. Vyspělé země. Převzato ze SIEGEL, J. Stocks for the Long Run. s. 126.

Obr. 2. HDP a akciový výnos. Rozvojové země. Převzato ze SIEGEL, J. Stocks for the Long Run. s. 126.

Ekonomika neroste – a dividendy přesto dál můžou téct

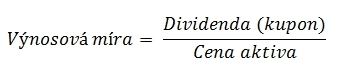

Jak je to možné? Klíčem je elementární Gordonova rovnice. Roste-li HDP, tedy i korporátní zisky, rostou absolutní příjmy z dané akcie (dividendy) – čitatel v rovnici. Zde ještě úměra mezi oběma veličinami funguje. Ve hře je však rovněž jmenovatel: cena aktiva se totiž neustále přizpůsobuje tržním podmínkám, sentimentu, výhledu atd. – jinými slovy riziku. Veškeré předpovědi růstu cash flow nebo dividend (HDP) tak budou na efektivním trhu do ceny akcie vždy už zakalkulované. Stejně tak žádný investor nezaplatí za akcii víc, než si myslí, že odpovídá její hodnotě po odečtení rizikové přirážky (dle typu aktiva, očekávaného cash flow, regulace atd.).

Nebo jinak: Z hlediska udržitelnosti není problém, aby výnos určitého aktiva dosahoval desítek procent i v nerostoucí ekonomice, jak tvrdí editor businessinsider.com Henry Blodget. Příklad: Za 100 nakoupím akcii, která každý rok vyplatí dividendu 10. Neroste-li HDP a tedy ani EPS (zisk na jednu akcii), neporoste cena akcie a jediné cash flow představuje pravidelná dividenda. Můj výnos činí deset procent ročně a zůstane stejný, dokud bude společnost schopna prodávat stále stejné množství zboží (služeb). Bez ohledu na HDP.

Kdyby to čtenáři bylo pořád málo, analytici Morgan Stanley vytáhli proti Grossovi empirické důkazy z Asie: tamní produkt za posledních dvacet let rostl, zatímco cena akciových titulů stagnovala. Vysvětlují si to vyšší potřebou kapitálu a s tím související vyšší mírou ředění akcií, což se nevyhnutelně odráží v EPS a ceně.

Z krátkodobého hlediska jistě může hrát roli neočekávaný růst HDP, který pozitivně ovlivní očekávaný cash flow z daného aktiva. Proto má pro investora samozřejmě smysl sledovat vývoj makroekonomického klimatu. Z dlouhodobého hlediska se však očekávaný vyšší růst firemních zisků promítne do vyšších cen. Sázíme-li tedy na rozvíjející se trhy, sázíme buď na změnu v anticipovaném růstu HDP, potažmo firemních zisků, nebo chceme využít vyšší potenciál daný vyšším rizikem. Samotný růst HDP však nemá s výnosem – ceteris paribus – nic společného. Bill Gross se projednou spletl.

Související témata

Nejnovější podcasty