https://www.finmag.cz/finance/324879-neptej-se-prodavace-zlata-jestli-koupit-zlatou-cihlu

Neptej se prodavače zlata, jestli koupit zlatou cihlu

Četl jsem článek s názvem Jak správně a efektivně spořit do zlata. Dal jsem Kanceláři pro uvádění románových příběhů na pravou míru pár dní na reakci, leč nepřišla. Ujmu se toho tedy sám, vždyť před otevřením článku Pavla Ryby by vám aspoň na pár vteřin mělo z prohližeče vyskočit varování Tento text může vážně ohrozit vaše finanční zdraví.

Dotyčný text publikoval iDnes:

Klikli jste si? Nic nevyskočilo? Mělo by.

Proč?

Spoření a zlato? To nejde dohromady

Možná se to zdá jako formalita, slovíčkaření, ale není. Používat slovo spoření v souvislosti se zlatem je vyloženě nevhodné, prostě faux pas. Spořit můžu na spořicím účtu, kde mám předem známou úrokovou sazbu. Pokud ovšem nakupuji zlato, spekuluji na růst jeho ceny. Ta spekulace se mi může vydařit, ale můžu taky utrpět nepříjemnou ztrátu.

Pavel Ryba – na webu Euro.cz o něm mluví jako o muži, který Čechům prodá ročně tunu zlata – ale o nakupování zlata mluví nejen jako o spoření, ale zároveň jako o investici. Není to přitom totéž a bylo by lépe si vybrat jen jedno z toho. A v tomto případě nakonec ani jedno. O nevhodnosti slova spoření už byla řeč a s investicí se to má tak, že jako investice se zpravidla chápe aktivum, které investorovi poskytuje nějaký příjem. Takové definici vyhovují dluhopisy (kupony), akcie (dividendy) nebo nemovitosti (nájemné). Člověk si může ušetřit mnoho nepříjemností, pokud bude zlato chápat jako spekulativní záležitost, stejně jako všechny ostatní komodity.

Cena zlata roste, když roste inflace. Pokud to zrovna není naopak

„Cena zlata prudce roste, pokud roste inflace nebo pokud panuje nejistota v ekonomice či na kapitálových trzích,“ tvrdí pan Ryba. Dovolím si připomenout, že nejistota panuje na trzích vždycky. Kde je jistota, není trh. Podstatnější ale je, že tvrzení o korelaci růstu inflace a růstu cen zlata je, velmi citlivě řečeno, nepřesná. Známe velmi dlouhá období, kdy zlato ochranu před inflací neposkytovalo. A přitom ta inflace nebyla zrovna malá.

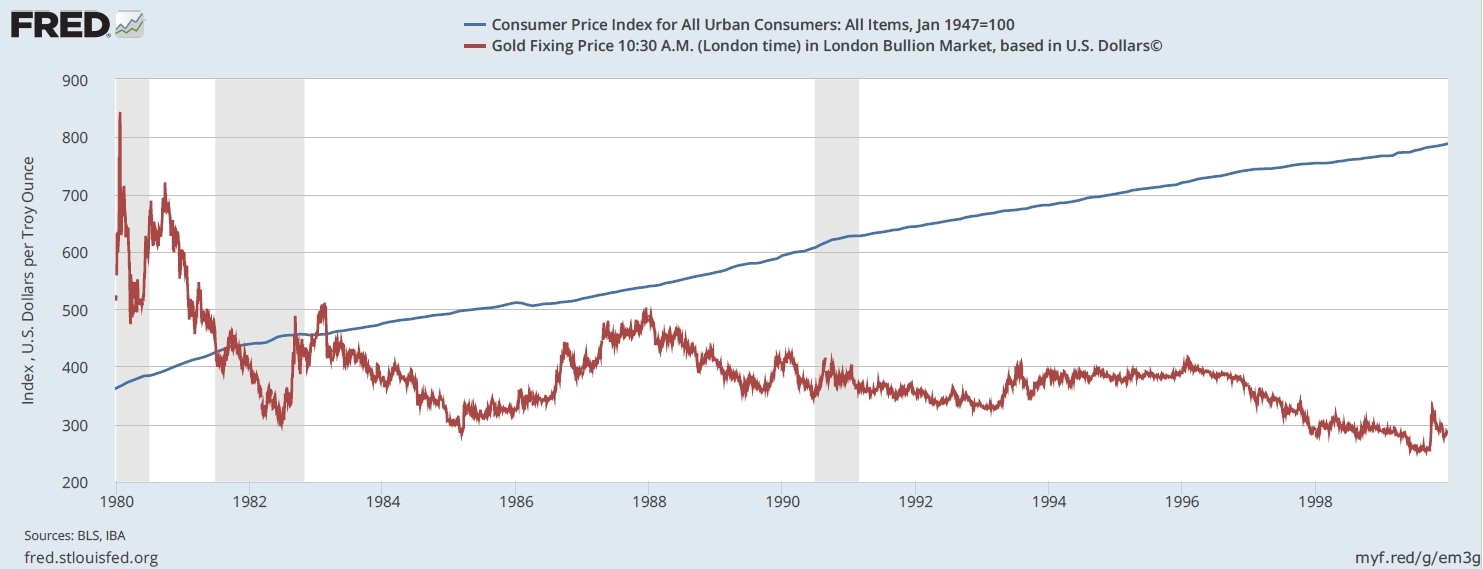

Joe propadl v roce 1980 zlaté horečce. Nedivte se mu. Po islámské revoluci na konci sedmdesátek Írán těží a vyváží jen zlomek dosavadních objemů ropy. Náhle se vypaří zhruba sedm procent světové produkce. Poptávka po ropě ale celosvětově stoupá, globální ekonomice se dařilo. Přichází ropný šok. Cena ropy skokově roste a s ní i inflace. Amerika zažívá dosud nevídanou věc: dvoucifernou inflaci.

A to není zdaleka všechno, na světové šachovnici se dějou věci. Dav Íránců útočí na americkou ambasádu v Teheránu a diplomaty bere jako rukojmí. Sovětský svaz poskytuje „bratrskou internacionální pomoc“ Afghánistánu (okupace potrvá deset let). Invaze zhorší vztahy mezi Washingtonem a Moskvou. Rostou obavy z jaderné války.

A cena zlata, jak z poučky pana Ryby letí nahoru, v roce 1980 překonává dosavadní rekordy, platí se přes 600 dolarů za unci. Po takovém vzrůstu se na zlato vrhají davy spekulantů. Joe není výjimka. Čerň novinových titulků je tou dobou ještě černější než obvykle, a tak čeká, že bude ještě hůř a nakupuje ve velkém. Dělá velkou a nákladnou chybu.

Zlato po roce zapomene na poučku, podle které se má chovat a jeho cena začne klesat. Za míň než osm let ztrácí žlutý kov v nominálním vyjádření víc než 60 procent hodnoty. V klesajícím trendu zlato vydrží dlouhých dvacet let. Během nich, až do roku 1999, cena zlata klesá průměrným tempem šest procent ročně. Roční míra inflace v tomto období v USA dosáhla 3,5 procenta. Životní náklady Američanů se během dvaceti let zdvojnásobily, „ochrana před inflací“ zaznamenala zlé ztráty.

Inflace nahoru, zlato dolů. Zdroj: fred.stlouisfed.org

Pokles ceny zlata po roce 1980 přitom nelze jednoduše vysvětlit návratem ekonomických jistot. Ano, některé věci se zlepšily. Fed se pod vedením Paula Volckera na začátku osmdesátých let vypořádal s vysokou inflací. Na druhé straně razantním zvýšením úrokových sazeb poslal ekonomiku do recese. Američtí diplomaté v Íránu byli propuštěni. Naopak studená válka po nástupu Reagana do Bílého domu eskalovala a strach z jaderného konfliktu dál rostl.

Náš příklad tak vyvrací jeden ze zlatých mýtů, který prodejci zlata rádi udržují při životě. A totiž že zlato spolehlivě chrání před inflací. Skutečnost je taková, že někdy chrání, a jindy ne. Není to přitom jen otázka času, dvacet let je pro smrtelné investory opravdu dlouhá doba. Největší průšvih je, když Pavel Ryba ve svém článku mluví jen o vývoji ceny zlata po roce 2000. Sleduje tedy výkonnost až poté, co zlato strávilo dlouhých dvacet let na cestě dolů. Když dnes uvádí výkonnost přes dvacet procent ročně, vypadá to moc hezky. Čtenář, který nezná dlouhodobá data a historický kontext, může snadno dospět k závěru – chybnému a nebezpečnému – že takto vysoké výnosy jsou u zlata normální. Nejsou.

Plus minus nula

Ekonomové Robert J. Barro a Sanjay P. Misra ve své studii Gold Returns uvádějí, že na velmi dlouhém horizontu v letech 1836–2011 rostla průměrná reálná cena zlata o 1,1 procenta ročně. Další studie dospěly k velmi podobným závěrům. Například studie švýcarské banky Credit Suisse uvádí v jiném časovém rozpětí, konkrétně v letech 1900–2011, výnos jedno procento ročně.

Obě zmíněné studie končí rokem 2011, kdy cena zlata zrovna dosáhla maxima více než 1830 dolarů za trojskou unci. Toto maximum zatím nebylo překonáno a v žádném případě nelze spolehlivě předpovědět, jak se cena zlata bude vyvíjet dál. K 10. 7. 2017 činí cena zhruba 1214 dolarů za unci.

Přestože studie uvádějí reálný (nadinflační) výnos zhruba kolem procenta, končí rekordním rokem 2011. Bude tedy rozumné, pokud budou investoři na dlouhém horizontu od zlata očekávat reálný výnos kolem nuly.

Vítejte zpátky na zemi

Kam jsme tedy dospěli? Do nepřikrášlené reality. Zlato sice funguje jako uchovatel hodnoty, nicméně platí to na velmi dlouhém časovém horizontu. Na „kratších“ horizontech nemusí jako uchovatel hodnoty fungovat vůbec. Bohužel kratším horizontem může být i deset nebo třeba dvacet let. A pozor, zmíněné studie neberou v úvahu náklady na pořízení zlata, stejně tak případné náklady na jeho skladování. Když kupujete slitek nebo cihlu, kupujete za cenu o několik procent nad aktuální tržní cenu zlata. Zejména u menších slitků může být tato přirážka velmi nepříjemná. Stejně tak při prodeji nedostanete tržní cenu.

Článkem „o spoření do zlata“ by se dalo zabývat i déle. Tvrzení, že „fyzické zlato představuje jistotu“, je například ve světle historických faktů a při zohlednění nákladů jen špatný vtip. Jeho autor ho ale nejspíš považuje za faktum a věří mu. Kdyby byl s to se na zlato podívat striktně objektivně, prodávaly by se mu asi slitky hůř. A možná by jich ani neprodal za rok tunu. I když…

À propos neznáte náhodou americké polopřísloví Nikdy se neptej holiče, jestli potřebuješ ostříhat? Úplně klidně mohlo znít Nikdy se neptej prodavače zlata, jestli si koupit zlatou cihlu.

Rybu na úvodní obrázek prodal Shutterstock

Žádný učený z nebe nespadl

Investiční chyby podle Martina Tománka

- Bezmezně věříte expertům

- Podléháte davovému šílenství

- Přehnané sebevědomí

- Milujete jednoduché příběhy. Jako je ten o emerging markets

- Vstupujete do exkluzivních klubů vysokých výnosů bez rizika

- Investujete do nástrojů, kterým nerozumíte

- Orientujete se podle hvězd

- Diverzifikujete. Přespříliš

- Snažíte se časovat trh

- Časování trhu podruhé

- Kupujete celou zemi

- Musím být první! Chcete být u zrodu hvězdy

- Prodlužujete nedávné trendy do budoucna

Další články autora

Související témata

Nejnovější podcasty