https://www.finmag.cz/finance/276613-nemecka-ekonomika-uber-alles

Německá ekonomika über alles

Vyspělé země nejsou vyspělé jen tak, bezdůvodně a náhodně. Jsou vyspělé proto, že byly schopny vyřešit určité závažné problémy, které rozvíjející se trhy ještě vyřešit nedokázaly. Celkový kumulovaný kapitál vyspělých trhů – nejen finanční, ale také intelektuální – je takový, že dohnat jej by bylo extrémně obtížné.

Makroekonomické údaje nebývají dobrým vodítkem pro investování do akcií. Zejména složené veličiny jako HDP bývají publikovány se značným zpožděním oproti realitě a poté bývají ještě zpřesňovány.

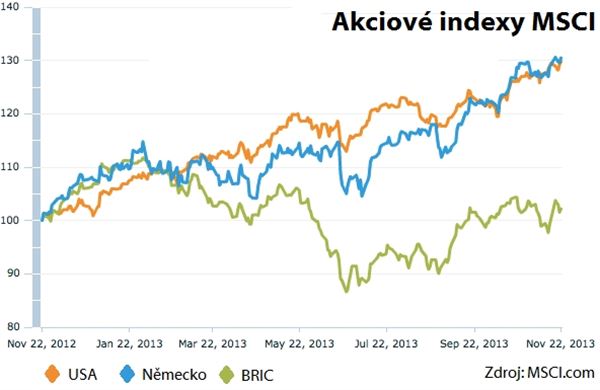

Podívejme se na vývoj tří akciových trhů: Německa, Spojených států a BRIC (Brazílie, Rusko, Indie, Čína).

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

Čína: burzovní předpověď vychází

O čem vyprávějí tyto tři křivky? Akciové trhy BRIC zaznamenaly v minulých letech mnohem horší výkonnost než vyspělé trhy, zejména USA a Německo. Proč tomu tak bylo? Během posledních let, včetně prvního pololetí 2013, trhy BRIC zaznamenávaly propad. Pokles burzovních indexů obvykle signalizuje pozdější zhoršení makroekonomických ukazatelů. Bohužel ne obráceně: burza je předstihovým indikátorem ekonomiky, nikoli naopak.

To se ukazuje dnes. Hovoří se o zpomalení potenciálního růstu čínské ekonomiky již ne na sedm procent ročně, ale na pět procent ročně. To je hodnota, která v čínských podmínkách v podstatě odpovídá stagnaci. Dále se hovoří o růstu objemu špatných úvěrů v čínských bankách. Čínská vláda stimulovala během posledních pěti let úvěrový růst takovým způsobem, že se půjčilo zhruba 6600 tisíc miliard dolarů. Jaké procento z těchto úvěrů se časem ukáže být špatnými, nikdo neví, ale trh se obává nepříjemného překvapení.

Tolik k Číně. Že zbytek skupiny BRIC bude Čínu v zásadě sledovat, jen s malými odchylkami vzhledem k různé situaci různých ekonomik, je snad zřejmé.

Nepřekonatelní (?)

Zcela jiná je situace vyspělých trhů, především USA a Německa. Tyto ekonomiky nejsou bez problémů: Spojené státy každým rokem prožívají větší dobrodružství s federálním rozpočtem a Německo má zase na krku financování Evropské unie a příležitostné epizody se záchranou svých slabších partnerů v eurozóně.

Nicméně americké společnosti (na rozdíl od federálního rozpočtu) kypí zdravím, mají obrovské rezervy v hotovosti, zisky rostou a potenciál inovací a know-how je obrovský. Německé společnosti jsou tak výkonné, že německý přebytek obchodní bilance činí 253 miliard dolarů za posledních 12 měsíců. Pro srovnání: Čína dosáhla přebytku 252 miliard dolarů. Uvážíme-li, že Německo má 82 milionů obyvatel a Čína 1351 milionů, rozdíl ve výkonnosti je propastný.

Rozdíl mezi vyspělým světem a rozvíjejícími se trhy je tak neuvěřitelně obrovský, že možná nebude nikdy překonán. Vyspělé země nejsou vyspělé jen tak, bezdůvodně a náhodně. Jsou vyspělé proto, že byly schopny vyřešit určité závažné problémy, které rozvíjející se trhy ještě vyřešit nedokázaly. Celkový kumulovaný kapitál vyspělých trhů – nejen finanční, ale také intelektuální – je takový, že dohnat jej by bylo extrémně obtížné.

Sázky na jistotu

Pokud jde o momentální stav německé ekonomiky, přišla nečekaně příznivá zpráva ohledně ostře sledovaného indexu podnikatelské důvěry Ifo. Po nečekaném poklesu v říjnu, index Ifo vzrostl na hodnotu 109,3 bodu.

Německá ekonomika se nachází ve fázi konjunktury, byť relativně mírné. Nebudu zde řešit otázku, proč ne česká ekonomika, ačkoli je na německou intenzivně navázána. Podstatný je závěr: akciové investice bude pravděpodobně lepší směřovat spíše do Německa než do Česka, spíše do USA než do Číny.

Pavel Kohout

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners, v níž působí jako ředitel pro strategii.

Nejnovější podcasty