https://www.finmag.cz/finance/267974-proc-evropske-dotace-skodi

Proč evropské dotace škodí

Skutečné evropské peníze představují méně než 40 procent veškerých nákladů na projekty financované takzvaně z dotací. Více než 60 procent představují peníze, které přímo nebo oklikou jdou z českého státního rozpočtu. Podíl je tedy mnohem méně výhodný než 1:1.

Je-li řeč o evropských dotacích, převládá názor, že čím více „dostaneme“, tím lépe. Více peněz přece znamená více dálnic, obchvatů, čističek odpadních vod, opravených zámků a cyklostezek. Vyšší životní úroveň, hurá! Proto jsme přece vstupovali do Evropské unie, vysněného klubu bohatých a vyspělých.

Spoluúčast

Dostávat peníze tzv. zadarmo ovšem může přijít draho. Uveďme si zjednodušený příklad. Uvažujme čtyřčlennou rodinu, jejíž měsíční příjem je 30 tisíc korun měsíčně. Rodina vyžije a ještě ušetří kolem 4000 měsíčně.

Pak náhle přijde dopis, dejme tomu z Kanady. Ukáže se, že rodina má vzdáleného bohatého strýce. Co je zajímavé: strýc hodlá udělat něco velkého pro své nově nalezené chudé příbuzné. Je pevně rozhodnut pořídit jim domek se zahradou, pořádné auto, bazén a další nezbytnosti, které moderní člověk nutně potřebuje.

Rodina jásá, ale jakmile strýc vyjeví svůj bohulibý úmysl, následuje dodatek: milí zlatí, abyste si nemysleli, že u nás na Západě padají pečení holubi z nebe, budete se muset podílet na tom všem. Já jsem v Kanadě začínal úplně od nuly, takže vy si nemáte na co stěžovat.

Rodina si nestěžuje a ráda souhlasí s podmínkami. Na každý dolar obdržený z Kanady doplatí odpovídající částku z vlastního. Proč ne, chudí Češi stále dostanou hromadu peněz jen tak, za nic. Ať žije strýc!

Prvním krokem je nákup domu na hypotéku. Splátky nejsou nízké: i se započtením strýcových dotací rodina musí doplácet tolik, že měsíčně již neušetří nic. Ale odmítnout velkorysý dar by byla přece hloupost, ne?!

Následuje auto a zahrada. Otec uvažoval, že by se strýcovou pomocí založil živnost, ale v tomto případě strýc požadoval mnohem vyšší spoluúčast. Navíc už auto a zahrada představovaly vyčerpání rodinných úspor, ale když se nabízejí peníze zadarmo, tak se přece vyplatí něco doplatit, i když z úspor na horší časy. Nebo snad ne?!?

Rodina začíná pochybovat, ale strýc nabízí další a další dotace. Rodina je čerpá, ale již poněkud s rozpaky: vážně si máme brát spotřebitelský úvěr, abychom měli na spolufinancování strýcovy dotace na tepelné čerpadlo??

Příběh nekončí dobře. Úvěry se prodražují. Dům, zahrada, bazén a další náležitosti mají provozní náklady, které se již nedotují. Nakonec se rodina dostane do platební neschopnosti. Strýc sice pomůže překlenovacím úvěrem – s velkými výhradami a četnými projevy na téma neschopní Češi, kteří neumějí hospodařit – ale rodina je zadlužena na tři generace.

Naše evropské peníze jsou z velké části vážně naše

Tak. A teď lze očekávat námitky od příznivců dotací. Že příklad je přitažený za vlasy. Že není korektní makroekonomické jevy ilustrovat na mikroekonomických příkladech. Že ve skutečnosti podíl spolufinancování není jedna ku jedné.

Začněme s poslední námitkou. Minimální podíl vlastních peněz na projektech financovaných z peněz EU je 15 procent – ovšem u ziskových projektů může být mnohem vyšší. Tzv. „evropské peníze“ však nejsou tak docela evropské. Polovina z nich jsou vlastně české peníze, které se vracejí domů oklikou přes Brusel.

Podtrženo a sečteno, skutečné evropské peníze představují méně než 40 procent veškerých nákladů na projekty financované takzvaně z dotací. Více než 60 procent představují peníze, které přímo nebo oklikou jdou z českého státního rozpočtu. Podíl je tedy mnohem méně výhodný než 1 : 1.

Makroekonomické jevy vskutku nelze perfektně ilustrovat na příkladech z rodinných financí. V praxi je tomu tak, že velké objemy dotací mají ještě vedlejší účinky. V Řecku, v jižní Itálii, ve Španělsku a v Portugalsku vedly dotace k vyšší inflaci. Inflace, zejména nepřiměřený růst mezd a cen nemovitostí, vedla ke ztrátě konkurenceschopnosti.

Skutečná škodlivost dotací jde tedy daleko za rámec uvedeného mikropříkladu.

A je tento příklad přitažený za vlasy? Ani v nejmenším. Toto vše se stalo ve skutečnosti. Možná znáte zkratku PIIGS. Ještě nedávno, před finanční krizí, bývaly tyto země označovány jako „konvergenční ekonomiky“ nebo „kohezní ekonomiky“. Bývaly chváleny Evropskou komisí jako důkaz, že moudré vedení Evropské unie dělá dobře svoji práci a vede relativně zaostalé ekonomiky k růstu a stabilitě.

Toxické dotace

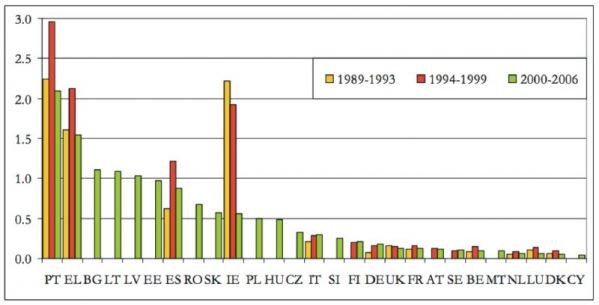

Pak se ukázalo, že tato hesla byla jen humbuk a lež, neboť ekonomiky, které čerpaly nejvíce dotací, byly krizí postiženy nejhůře. Dotace kazí každou ekonomiku a čím více dotací, tím více škody. Řecko, Irsko a Portugalsko dostávaly nejvíce. Výsledek: žalostný. Španělsko dostávalo o něco méně; výsledek byl rovněž žalostný. Další v pořadí byla jižní Itálie. Opět bez jakéhokoli příznivého výsledku.

Objem kohezních dotací z EU v přepočtu na hrubý národní důchod (GNI) v daném programovacím období (PT = Portugalsko, EL = Řecko, ES = Španělsko, IE = Irsko). Zdroj: Katalin Szilágyi, Béla Szörfi, National Bank of Hungary, Department of Economics

Tím není řečeno, že za všechny maléry mohou pouze dotace. Velký podíl na krizi náleží euru. Další velký díl pak domácímu šlendriánu. Ale dotace představovaly důležitou ingredienci v otravném mixu. Bez nich by umělá konjunktura nešla tak vysoko a následná krize by nebyla tak hluboká.

Patrně bychom bez dotací měli méně obchvatů, méně cyklostezek, neměli bychom nákladné nesmysly, jako je žatecký Chrám chmele a piva, ani mnohé další pomníky rozhazování cizích peněz. Museli bychom obracet každou korunu, takže by byl tlak naučit se lépe hospodařit. Hrubý domácí produkt by možná rostl pomaleji o pár desetin procenta, ale na oplátku by odpadly desítky skandálů.

Faktem zůstává, že v celé Evropě – ani jinde na světě – nenajdete ekonomiku, která by se povznesla z chudoby k prosperitě díky dotacím. Ani v jedné zemi na světě se nestal podobný zázrak.

Vyšlo na serveru novaustava.cz

Související témata

Nejnovější podcasty