https://www.finmag.cz/finance/266183-zkroceni-ropnych-soku

Zkrocení ropných šoků

Ropa opět trhá rekordy a my se můžeme těšit na vyšší ceny benzínu. Ačkoli je většina vyspělých států závislá na dovážené ropě, není vůči rapidním výkyvům v ceně ropy zcela bezbranná.

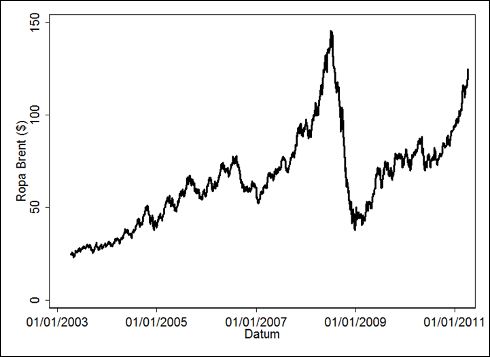

Cena ropy na světových trzích znovu láme rekordy a my se opět můžeme těšit na růst cen pohonných hmot, vytápění a vlastně všeho, co je na ropě závislé. Růst nás ani tak moc nepřekvapuje, politická atmosféra v arabském světě stále doutná, někde i hoří. I tak si ale my, prostí a mnohdy bezuzdní konzumenti ropy, klademe otázku: „Co s tím?“ Odpověď, která je nasnadě, ale která se nám nelíbí, je omezit spotřebu ropných produktů. Existuje ale i jiná cesta, jak alespoň částečně zamezit výkyvům a tím dalšímu zdražování…

Ropa brent - graf vývoje ceny komodity (v USD)

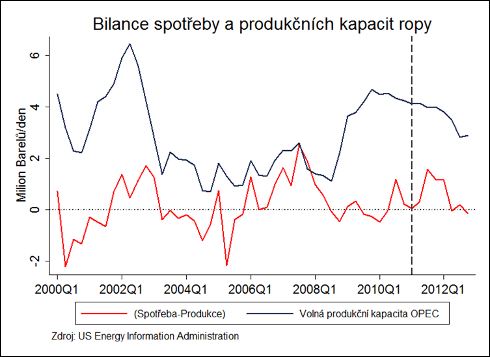

Předně, po ropné soběstačnosti a nižší spotřebě volal už Richard Nixon, když v roce 1974 sliboval do šesti let ropnou a energetickou nezávislost Spojených států. Přesto od té doby spotřeba ropy roste a téměř všechny vyspělé státy jsou více a více závislé na jejím importu, včetně USA. I tak jsou ale produkční zásoby ropy dostačující, vždyť těžební kapacita přesahuje spotřebu o více než pět procent současné spotřeby a v dohledné době by se tato bilance neměla obrátit. Toto je zřejmé z následujícího grafu, kde vidíme, že volná a nevyužitá produkční kapacita jen států OPECu, kterou lze ve velmi krátké době uvolnit, bez problémů pokrývá případný spotřební deficit. Na základě tohoto můžeme usoudit, že nárůst cen ropy v posledních třech měsících způsobený především výpadky libyjské sladké ropy odráží hlavně spekulativní výnosnost. Uvědomme si, že produkce ropy vypadla o jedno jediné procento (přičemž Saúdská Arábie použila své produkční kapacity a výpadek téměř pokryla svou kyselou ropou) a cena ropy vyskočila o dvacet procent. Tak proč jsme svědky nového ropného šoku?

Zatracené trhy

Extrémní nárůst cen ropy je způsobený obavou trhů z dalšího vývoje znásobenou spekulativní zpětnou vazbou. Trhy mají často tendenci k extrémním reakcím, zvláště pokud se sejde více faktorů. Stačí špatná nálada a trh má tendenci přehánět, lidé začnou spekulovat na ještě horší situaci a tím vše dále zhoršovat. Trh tak vlastně překvapuje sám sebe a je vystrašený z toho, že je vystrašený. Ano, většinou se vše v dobré obrátí, obchodníci se uklidní a výkyv se vykompenzuje. Nám, běžným ekonomickým subjektům a našim peněženkám, je ale mezitím do pláče… Ekonomika a trhy, stejně jako lidé, nemají rády překvapení. Však ne nadarmo se říká, že trhy nezajímají absolutní hladiny, ale jen jejich změny.

Ekonomika se dokáže vypořádat s pozvolným růstem cen ropy, byť by cena rostla k závratným výškám mnohem snáze, než se dokáže vypořádat se středně velkým cenovým překvapením. Pokud vidíme, že cena ropy roste a neustále růst bude, při příštím nákupu auta začneme hledat úsporný motor nebo si rovnou koupíme hybrid. Pokud je ale šok rychlý, musíme na to také rychle reagovat, což něco stojí. Z pohledu ekonomiky by tedy bylo optimální nějakým způsobem vyhladit šoky a zbavit se překvapení.

Zkrocení zlé ceny aneb taktické použití strategických zásob

Nejnešťastnější způsob zkrocení, který se okamžitě nabízí, by byla hrubá tržní regulace. Nějaký chytrý pán s patentem na rozum (čti regulátor) by nám zavedl cenové stropy, omezil obchodování s určitými ropnými deriváty, těmi finančními ovšem, a začal stanovovat tržní cenu bez použití trhu. Poté by sebevědomě tvrdil, jak se vše vydařilo. Ze zkušenosti bychom se ale mohli oprávněně obávat, že takto tvrdý a nepružný zásah by mohl způsobit ještě více problémů. Vedle toho by se vždycky našly způsoby, jak podobné regulace obejít (vzpomeňme na diskusi o přejmenování rohlíků na chleba, žárovek na tepelné koule a nelegálních drog na suvenýry), popřípadě by se našly státy, které by podobná pravidla nebraly úplně vážně.

Státy naštěstí mají mnohem účinnější nástroj, jak s rapidními výkyvy bojovat. Bohužel ho ale nepoužívají. Každý vyspělý stát si přece drží strategické zásoby ropy. Například země OECD mají rezervu na zhruba 90 dnů. Tyto zásoby jsou určené na pokrytí výpadku v dodávkách a mají umožnit státu přežít krátkodobou krizi, proto se nazývají strategické. Proč je ale nevyužít i pro vedení taktického boje o každý cenový výkyv?

Jak by to fungovalo? V případě náhlého a rapidního vzrůstu ceny by byly ropné zásoby uvolněny na trh a zvýšená nabídka by okamžitě působila proti růstu ceny. Trhy by tak získaly více času na vyhodnocení situace, spekulanti, vědomi si tohoto zásahu, by ztratili moment překvapení a riziková prémie by se snížila. Strategické zásoby by se pak doplňovaly v okamžicích, kdy cena výrazně poklesne. Vyhlazující efekt by působil oběma směry, cenový trend by se neměnil, snižovala by se jen nervozita. Strategické rezervy by tak sehrály podobnou roli, jakou hrají penzijní fondy na polském kapitálovém trhu.

Stát by na tomto získal mnohem více, než kdyby se svezl na momentálním výkyvu a vybral během dočasného výkyvu více na daních. Takto získaný příjem by byl dočasným a do určité míry nevyzpytatelným, přičemž by bylo potřeba samozřejmě počítat i s opačnou stranou, kdy by po neočekávaném příjmu došlo k redukci daňových zisků. Stát by v tomto případě hrál daňovou ruletu na neočekávaný daňový příjem, resp. státní rozpočet by se zbytečně vystavoval dvousečným opčním mechanismům, a tak se zbytečně okrádal o robustnost a jistotu.

Všichni za jednoho

Používání strategických rezerv by ale muselo být koordinované, alespoň v rámci USA a Evropské unie, aby mělo patřičný efekt. Celkové tržní operace se zásobami by také musely překročit spekulační schopnosti jednotlivých hráčů. V každém případě by ale zůstaly strategické zásoby strategickými a mohly by pokrývat krátkodobé výpadky.

Pokud tedy má Evropská unie fungovat jako zastřešující spolek států se stejným ekonomickým zájmem, měl by se její postup koordinovat i v tomto směru. Z podstaty problému je zřejmé, že každý jednotlivý stát není schopen se sám bránit. Z jednotlivých zemí by snad jediné USA, které jsou mimo Evropu, měly sílu podnikat podobné operace na vlastní pěst, ale ani tam není jasný výsledek. Vedle toho je tu i otázka, zda by taktické operace strategického fondu neprodukovaly zisk, který by šel dále využít například na rozvoj úsporných technologií. Každopádně ale nezapomínejme, že stále je optimální začít ropou šetřit.

Autor publikuje na blogu http://quotesforquotes.blogspot.com/

Související témata

Nejnovější podcasty