https://www.finmag.cz/finance/436953-kdy-klesnou-sazby-hypotek-drahe-uvery-na-bydleni-ocima-expertu

Kdy klesnou sazby hypoték? Drahé úvěry na bydlení očima expertů

Po dlouhých měsících růstu úrokové sazby hypoték mírně – spíš symbolicky – klesly, stále jsou však ve srovnání s loňským rokem dvojnásobné. Vrátí se ještě někdy na dřívější hodnotu, nebo si máme zvykat na novou normu? A vyplatí se tedy s nákupem nemovitosti ještě počkat?

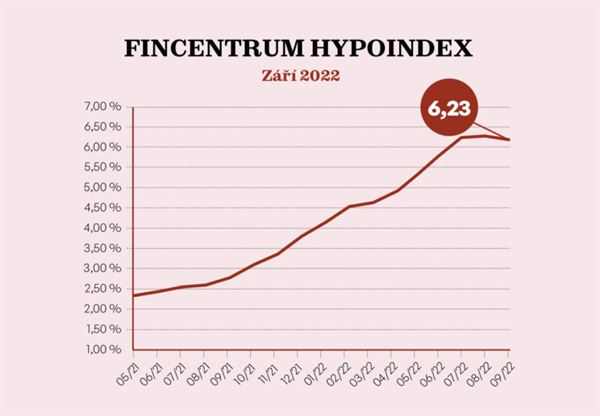

Podle údajů Fincentra Hypoindexu v září hypoteční sazba klesla ze 6,28 na 6,23 procenta, i když pokles o pět bazických bodů zájemcům o hypotéku na měsíčních splátkách příliš neuleví. Nejvíc se snížila sazba u pětiletých fixací (o 0,07 procentního bodu).

„Toto velmi mírné snížení je způsobeno akčními nabídkami některých bank. Zatím se trh vyvíjí dle odhadů, úrokové sazby hypoték tedy více méně stagnují,“ řekl k tomu Jiří Sýkora, specialista oddělení produktového managementu společnosti Fincentrum & Swiss Life Select. Ke snížení základní úrokové sazby u hypoték naposledy sáhla Air Bank, konkrétně o 0,2 procentního bodu.

Nabízí se tedy otázka, zda dochází k obratu trendu posledních měsíců a blíží se doba levnějších hypoték. Že by v příštích měsících nemusely zdražovat, naznačuje i čtvrteční rozhodnutí Bankovní rady České národní banky (ČNB), která podle očekávání odborníků ponechala základní úrokovou sazbu beze změny, tedy na sedmi procentech.

Podle analytiků srovnávacího portálu Ušetřeno.cz si však na levnější hypotéky počkáme minimálně dva roky. Repo sazba se totiž podle výhledu ČNB nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou podle portálu pravděpodobně pohybovat v rozmezí čtyř až pěti procent.

Vrátí se v dohledné době úroky hypoték na rozumnou mez? Jaká sazba bude podle vás „normální“? A vyplatí se kvůli aktuálně drahým hypotékám nákup nemovitosti odkládat?

Tomáš Rusňák

hypoteční specialista, autor vzdělávacího podcastu Hypotécast

V rámci nejbližších měsíců neočekávám, že bychom se dostali někam významně níž, než jsme s úrokovými sazbami u hypoték dnes. V příštím roce můžeme očekávat zlevňování sazeb, samozřejmě za předpokladu, že se povede zkrotit inflaci a snížit základní úrokové sazby. Téma cenotvorby je ale složitější, a tak nechci zabíhat do detailů. Pod čtyři procenta se podle mě dostaneme až v roce 2024. Rád bych se ale pletl a zažil nižší sazby už v roce příštím.

Sazba kolem dvou procent, na kterou jsme byli léta zvyklí, není normální. Není dokonce ani „zdravá“ a výchovná. A je to také jeden z důvodů vysoké inflace. Naučili jsme se, že peníze mají malou hodnotu a že s nimi můžeme plýtvat a utrácet je, i když to nedává ekonomicky smysl. Typicky za investiční nemovitosti, které vydělávají dlouhodobě dvě až tři procenta. Takový přístup je ale neudržitelný. Umím si představit, že nový normál bude někde kolem tří až čtyř procent, možná mezi třemi a pěti procenty.

Na to, zda se vyplatí nákup nemovitosti odkládat, si musí každý odpovědět sám. Jedním z faktorů je bonita. Pokud potřebuji půjčit víc, než mi banka poskytne, protože nemám dostatečnou bonitu, tak mi nic jiného nezbývá. Pokud ji ale mám, tak bych v případě, že chci financovat nákup vlastního bydlení, úplně neotálel. Aktuálně se trh překlopil na stranu kupujících. Nemusejí tolik spěchat, mohou si víc vybírat a jednat o ceně. Jakmile úroky klesnou, očekávám další hypoteční a realitní boom a v tu chvíli to bude zase mnohem složitější. U investorů do nemovitostí by se musel objevit velmi výhodný nákup, aby to dávalo ekonomicky smysl i přes vysoké úrokové sazby.

Robert Hanzl

generální ředitel Next Reality

Podle našich průzkumů je většina klientů ochotna akceptovat úroky hypotečních úvěrů na úrovni 5 až 5,5 %. Vyšší úrokové sazby by však automaticky neměly znamenat nulovou poptávku. Díky širší nabídce nemovitostí se totiž v této době naskýtá klientům možnost koupit za nižší cenu a tím zvýšené úroky částečně kompenzovat. Oproti stejnému období minulého roku, kdy se na trhu prakticky nedalo nic koupit, pak mají zájemci mnohem větší výběr a lepší vyjednávací pozici.

Letošní podzim se tak bude nést ve znamení vhodné doby na nákup nemovitostí. Je zřejmé, že vysoké sazby úvěrů, které se odvíjejí zejména od základní úrokové sazby vyhlašované ČNB, nebudou na této výši navždy. První signály k poklesu sazeb vidíme už v těchto dnech. V roce 2023 tedy očekáváme postupné snižování úrokových sazeb a s tím související změnu chování trhu, tedy růst cen nemovitostí.

Daniel Kotula

majitel realitní kanceláře Kotula

Co je to rozumná mez? Dvě, čtyři, šest, nebo osm procent? Zvykli jsme si na skvělé úroky (mimochodem na dobré věci se zvyká jednoduše), ale jsou dvě procenta dlouhodobě udržitelná? Pokud se podíváme na to, jak rychle se při nich splácí jistina a kolik je úrok, dá se říct, že při takové sazbě se jedná o peníze téměř zadarmo. A nemovitosti se na těchto levných penězích pěkně svezly.

Teď je potřeba vystřízlivět. Světová ekonomika se díky levným penězům chytila do své vlastní pasti, nyní si jimi spíš ubližuje, než aby jí pomáhaly. Je potřeba se na nějakou dobu vrátit zase zpět k smysluplnějším úrokům, a to bude bolet. Tato doba dle mého názoru bude spíš delší než kratší, minimálně ale bude trvat několik následujících let. A na jejím konci bude ekonomika vypadat úplně jinak než nyní, kdy byla závislá a formována (nebo deformována?) levnými penězi.

Radek Šitera

zakladatel Valuo.cz

Před rokem byla úroková sazba hypoték pod 3 %, dnes je nad 6 %. Co to znamená v praxi? Splátka hypotéky na čtyři miliony korun při úrokové sazbě 6 % a době splácení 30 let je 23 982 Kč/měsíc. Během prvního roku tak zaplatíte bance jen na úrocích 238 664 Kč a úvěr se vám sníží o necelých 50 tisíc korun. Pokud by úroková sazba byla 3 %, tak splátka činí 16 864 Kč a úroky v prvním roce vás budou stát 118 858 Kč, tedy o 120 tisíc korun méně. Není možné přesně určit, kdy se úrokové sazby vrátí na hodnotu kolem 3 % ročně. Pokud by to však bylo za rok a vy byste si počkali? Ušetřili byste 10 tisíc korun měsíčně.

Další otázkou je, co se za rok stane s cenami nemovitostí. To se těžko předvídá. Některá data nám ale mohou napovědět. V inzerci bylo v srpnu o 71 % víc bytů a o 55 % víc domů. A to navzdory tomu, že prodávající u nabídek snižovali cenu dvakrát častěji, než tomu bylo v posledních letech.

Z rostoucího počtu nemovitostí na prodej je patrné, že mnoho prodávajících stále vyčkává a nejsou ochotni jít s cenou výrazněji dolu. Budou ale ochotni (a schopni) čekat na vážného zájemce i mnoho dalších měsíců?

Vít Hradil

hlavní ekonom Cyrrus

Pokud by se česká ekonomika nacházela v učebnicové rovnováze, považoval bych za „normální“ průměrnou sazbu hypoték poblíž 3,5 %. Po dvou letech pandemie a půl roce války ovšem o žádné ekonomické rovnováze nelze hovořit, zažíváme spíš pravý opak. Hlavním hybatelem hypotečních sazeb je ČNB, respektive názor finančního trhu na její budoucí kroky. Po nedávné obměně členů bankovní rady si ČNB na trhu vybudovala pověst instituce, která úroky zvyšovat nehodlá, a to prakticky ať se děje cokoliv. I pro sazby hypoték tak platí, že se zřejmě nacházejí poblíž svého vrcholu.

Pokud je záměrem kupujícího na nemovitosti vydělat, je nyní patrně lepší strategií vyčkat. Za současné situace bude pravděpodobně obtížně hledat nájemníka, který by mu „uplatil“ drahou hypotéku. Nedoporučoval bych nyní ani spekulovat na samotnou cenu nemovitosti, tedy doufat, že ji v dohledné době se ziskem opět prodám. Minimálně část trhu – speciálně méně atraktivní lokality – bude procházet znatelným ochlazením a návratnost je tedy značně riziková.

Pokud ovšem zájemce kupuje nemovitost pro vlastní žití, úvahami o cyklech úrokových sazeb a cen bych se tolik netrápil. V takovém případě je úplně jedno, zda bude jeho nemovitost za rok mít vyšší či nižší hodnotu, prodávat ji stejně nehodlá. V současné rozbouřené době je při sebelepší ekonomické analýze pravděpodobnost omylu tak velká, že nestojí za sáhodlouhé přemýšlení. Kupoval bych tedy tehdy – a pouze tehdy – když najdu svou „srdcovku“.

Daniel Gorol

finanční analytik Ušetřeno.cz

Ve střednědobém horizontu nepočítám s tím, že by se ceny hypoték měly nějak dramaticky snižovat. ČNB dle dostupných dat nemá zatím mnoho důvodů sazby tlačit dolů. Inflační cíl je v aktuální situaci na míle daleko a geopolitická nejistota nadále sílí. Zlevňování hypoték brání také rostoucí cena peněz u bank, především kvůli zvyšujícím se úrokům na spořicích účtech.

Otázka rozumné úrokové sazby bude nadále velice individuální, pokud úvěr žadatel potřebuje a může si ho dovolit, tak i sedm procent pro něj může být dobrá cena. Když navíc vezmeme v potaz aktuální 17% inflaci, tak z tohoto pohledu i takový úrok může být výhodný. Při refinancování je možné se dokonce dostat na úrok kolem 5,5 %. Obecně však očekávám, že se hypoteční sazby mohou dostat na úroveň mezi třemi až čtyřmi procenty spíš ve druhé polovině roku 2024. Sazby pod tři procenta bych v tomto horizontu neočekával.

I tak však platí, že pokud žadatel najde svou vysněnou nemovitost, nebo rodina chce řešit větší bydlení a jejich rozpočet si to může bez větších problémů dovolit, tak není v takových případech důvod nákup odkládat. Vyplatí se hypotéky srovnat a zjistit, která nabídka je nejvýhodnější. Realitní trh se značně ochladil, výběr je větší a prostor pro vyjednávání o ceně je opět také na stole. Klíčové je skutečně se dívat zdravě a pragmaticky na rodinný rozpočet tak, aby ho hypotéka nepřetížila.

Vladimír Weiss

finanční poradce Partners.cz

Úrokové sazby na hypotečních úvěrech v Česku mají svůj dlouhodobý průměr okolo čtyř procent. To je úroveň, kterou lze považovat za „normální“. Navíc sazba do čtyř procent je v takové výši, která dělá hypoteční úvěry poměrně dostupné. A kdy se mohou hypoteční sazby dostat ke čtyřem procentům? Těžko říct. Nejvíc bude záležet na vývoji inflace a na vývoji sazeb na mezibankovním trhu. Odhaduji, že bychom se k této hranici mohli dostat do dvou let.

Pokud se jedná o nemovitost pro vlastní bydlení, tak doporučuji nákup neodkládat. Bydlet potřebujeme všichni a pokud se někdo rozhodne pro vlastní bydlení, zapadá to do jeho plánu, dosáhne na hypoteční úvěr, není důvod čekat. Během splatnosti úvěru, což je typicky 20 až 30 let, si určitě užije i sympatičtějších sazeb, než je tomu nyní. Naopak pokud se někdo rozhoduje o hypotéce pro investiční účely, je potřeba víc počítat, zda mu hypotéka pro investiční nemovitost zapadá do jeho záměru. V takovém případě je potřeba vzít ohled na měsíční cashflow, očekávanou návratnost celé investice, je potřeba zahrnout operační riziko a tak dále.

Lukáš Kučera

certifikovaný hypoteční specialista

Je velmi obtížné hledat „rozumnou mez“. Z dlouhodobého pohledu, kdy úrokové sazby byly mezi dvěma až třemi procenty, se jednalo o zcela běžný stav. Bylo však několik období, kdy sazby klesaly hluboko pod dvě procenta. V dohledné době nelze očekávat, že by úrokové sazby atakovaly hranici dvou procent, k tomu je tady spousta dalších jevů, které je potřeba srovnat. V současné době některé banky úrokové sazby snižují a někde se dá dostat k hranici 5,5 %. Výrazné zdražování neočekávám z důvodu klesající poptávky a konkurenčního boje.

Vyčkávat z důvodu vysokých sazeb je z mého pohledu zcela neadekvátní důvod. V roce 2008 se sazby pohybovaly také kolem 5 až 6 % a z dnešního pohledu je nákup nemovitostí v řádech stovek tisíc či milionu zcela směšný. To samé se může stát znovu a v roce 2030 si řekneme „ještě, že jsem to tenkrát koupil tak levně“.

Úrokové sazby jdou v sinusoidě a za 30 let bude vždy nějaké období, kdy sazby budou lepší a kdy horší. Teď jsem bohužel ve fázi, kdy jsou horší. Pro odložení tohoto účelu bych jako aspekt bral spíš cenu materiálů a dalších věcí, které jsou nyní drahé a zda by kvůli tomu nestálo za zvážení chvíli vyčkat.

Štěpán Křeček

hlavní ekonom BH Securities

Při refixování hypoték bude docházet k výraznému navyšování splátek kvůli růstu úrokových sazeb. To může být zásadní problém pro rodinné rozpočty, a to zvláště v případech, kdy si lidé brali hypotéky „na krev“. V relativně komfortní situaci jsou lidé, kteří už hypotéku splácejí dlouho. Mohou totiž požádat o prodloužení délky splácení, což jim umožní snížit splátky, které by jim kvůli vyšším úrokům narostly. Jelikož lze očekávat, že už kolem roku 2024 bude poražena vysoká inflace, vysoké úrokové sazby v ekonomice se neudrží příliš dlouho. Po jejich snížení se sníží i úrokové sazby na hypotékách, což by lidé měli využít k dalšímu refinancování svých úvěrů a třeba i k následnému zkrácení doby splácení.

Lidé by se měli informovat na podmínky předčasného splacení hypotéky. Lze totiž doporučit metodu, kdy si lidé hypotéku zafixují na delší dobu, aby dostali výhodnější úrok, přičemž v průběhu fixace požádají o předčasné splacení a následně si hypotéku refinancují u jiné banky za výhodnějších podmínek. Předčasné splacení přitom nemusí být zatíženo výraznými poplatky.

Problémovější může být situace u lidí, kteří mají hypotéku jen krátce a prodloužení délky splácení jim výrazně nesníží velikost splátek. V takovém případě je dobré zvážit, zda je reálné platit vyšší splátky. V případě, že to možné není, lze prodat nemovitost, splatit hypotéku a nechat si zbylé peníze. Vzhledem k situaci na trhu nemovitostí se nedá vyloučit, že ceny půjdou dolů, takže zbylé peníze z prodeje je možné v budoucnu použít jako základ pro nákup nové nemovitosti.

Miroslav Zvonek

realitní makléř a právník, Agentura Zvonek

V letošním roce dosáhly úrokové sazby hypoték desetiletého vrcholu a momentálně se pohybují v průměru okolo 6 % p.a. Sazby začaly růst již vloni na podzim a to především v souvislosti se zvyšováním úrokových sazeb ČNB. V tuto chvíli (konec září 2022) sazby stagnují a u některých bank i mírně klesají, protože v rámci konkurenčního boje některé banky začaly nabízet akční sazby a dá se dostat i na úrok těsně pod šest procent.

Další zvyšování úrokových sazeb v letošním roce už neočekávám. Sazby budou spíš stagnovat a je možné, že na konci roku budou atakovat i pětiprocentní hranici. Nicméně nějaký zásadní pokles úrokových sazeb v následujícím roce neočekávám.

Na realitním trhu v současné době pozoruji razantní pokles poptávky, kdy v některých segmentech nemovitostí (například větší panelákové byty, které většinou byly kupovány na hypotéku) už dochází k poklesu cen. Proto těm, kteří na koupi nemovitosti nespěchají a plánují koupi financovat hypotékou, doporučuji počkat na začátek příštího roku, kdy ceny budou jednoznačně nižší. Naopak těm, kteří mají finance v hotovosti a chtějí se ochránit před inflací, doporučuji koupi realizovat už během nacházejícího podzimu. Jistě nějaké zajímavé nabídky naleznou.

Daniel Ilek

investiční specialista se zaměřením na nemovitostní projekty

Osobně si myslím, že v nejbližší době (minimálně dva roky) se úroky pod dvě procenta nedostanou. Pokud by se sazba ustálila během příštího roku mezi třemi až čtyřmi procenty, můžeme být rádi. Spíš se ale přikláním k variantě, že sazby budou nějakou dobu mezi čtyřmi až šesti procenty. Důvodem je, že i při snížené sazbě se v tuto chvíli výrazně nezvýší procento lidí, které by na nemovitost dosáhli. Banky tedy využijí aktuální inflace a budou se snažit fixovat za vyšší sazby a přesunout na tyto sazby i současné klienty, kteří mají zafixované nižší sazby.

Na druhou stranu vnímám, že aktuálně je zkrátka taková doba a nemá cenu čekat na nižší sazby. Pokud klienti na nemovitost dosáhnou, tak bych ji doporučil klidně koupit. Jsem totiž přesvědčený, že pokud by sazby skutečně klesly, tak by se mohla přece jenom zvýšit poptávka po nemovitostech mezi lidmi, kteří nákup odkládají. V tu chvíli ovšem nebude takový prostor si nemovitost vybrat. Teď lidé ten prostor mají. A pokud přijde doba, kdy se sazby sníží, tak nebude problém na tyto sazby přejít i pro klienty, kteří nyní nemovitost koupí. Dokonce díky tomu vydělají.

Osobně tedy s velkým snižováním sazeb nepočítám. Každopádně pokud na nemovitost dosáhnete, tak kupujte. Opravdu je dnes poměrově málo lidí, kteří si nemovitost skutečně mohou vybírat.

Lukáš Kovanda

hlavní ekonom Trinity Bank

Centrální banky po celém světě hasí inflační požár, který ve své podstatě právě ony zažehly. Manipulovaly s úroky a „tiskly peníze“ stále bezuzdněji, až tak, že politikům v pandemii otevřely dveře k historicky zcela bezpříkladnému rozhazování a zadlužování. To je klíčovým zdrojem inflace. V rámci svého pomýleného pandemického „rauše“ centrální banky dramaticky srážely úrokové sazby, takže v Česku spadly úroky hypoték.

Lidé se ukázali být prozíravějšími než samotné centrální banky, takže i Češi v letech 2020 a 2021 masivně investovali do nemovitostí, aby využili tolik zlevněných hypoték a zároveň se investicí do realit zajistili proti budoucí inflaci. Vznikl požár v podobě přepáleného trhu s nemovitostmi. Ten je v Česku nejvíc přepálený v celé EU.

Hypotéky sice v období následujících dvou až tří let budou zlevňovat, protože inflace už nyní způsobuje destrukci poptávky a ta zase pokles úrokových sazeb. Na pandemickou úroveň zřejmě hypotéky nezlevní, ale mohly by se pohybovat třeba kolem úrovně tři procent. I proto, že lze čekat pokles cen nemovitostí se nyní vyplatí počkat s hypotékou a s pořízením nemovitosti právě ony dva až tři roky. Bude levněji.

Kam dál? Ankety Očima expertů na Finmagu:

- Je tohle ten správný krok? Zvýšení životního minima očima expertů

- Zdražování polevuje, ale vyhráno není. Jak číst inflaci očima expertů

- Zima se blíží, máme se bát? Ceny energií očima expertů

- Příspěvek na bydlení očima expertů. Měla by se započítat i hypotéka?

- Jak se zajistit na důchod? Penzijní připojištění očima expertů

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Další články autora

Související témata

Nejnovější podcasty