https://www.finmag.cz/finance/425043-zabili-sporeni-parchanti!-kdo-neutraci-prodela

Zabili spoření. Parchanti! Kdo neutrácí, prodělá

„Haléř k haléři a ze dvanácti bude groš,“ říkávala babička. Groš míval čtrnáct haléřů. Takže tu máme neuvěřitelný roční úrok 16,7 procenta. Co bychom dali aspoň za 1,67 procenta! Proč nám banky nechtějí úročit vklady, i když to dřív dělaly?

Starší z nás pamatují, že ještě nedávno nebylo složité dostat na účtu bez jakýchkoliv podmínek hezké úročení. Do roku 1998 to bylo nad dvěma procenty, ale ceny rostly tak rychle, že reálné úročení bylo mnohem menší Pořád se ale proti inflaci vyplatilo spořit aspoň na termínovaných vkladech. Pak přišel sešup k nule. Do nového milénia jsme vstupovali s úroky na běžných a spořicích účtech pod 1,5 procenta a v roce 2003 jsme nahlédli pod pouhé procento. Nad dvě procenta jsme se už pak nikdy nepodívali a nad procento jen velmi krátce. V průměru – to slovo je tu důležité, protože mezi bankami je (zatím) slušná konkurence – takže se místy najde výjimka.

Jak jsme na tom teď? Spořicí účty začaly před pandemií zas trochu „vydělávat“. Těsně před vyhlášením prvního lockdownu v březnu 2020 jste mohli na spořáku dostat v průměru něco málo přes půl procenta. Lepší než dneska, ale reálně vám při tříprocentní inflaci úspory stejně prodělávaly. A ne málo. Po nástupu viru spořicí účty přestaly úrok prakticky nést. Na začátku letošního roku byl v průměru 0,21 procenta, což sice není nula, ale těžko to od ní rozeznat.

Dvě basy plzní

Procenta můžou být zrádná. Tak příklad, abychom si to představili na něčem skutečném:

Jste průměrně mladá Češka, je vám tedy téměř 45 let a máte před sebou ještě 33 let života. Zdědíte pohádkové bohatství – průměrný pražský šedesátimetrový byt, který můžete prodat za zhruba 6,3 milionu. Ty peníze uložíte na spořicí účet a výnos každý rok vyberete a rozdělíte na 12 dílů, abyste si vylepšila život. Mohla byste si pak za něj – multimilionářka s víc než šesti miliony na účtu – každý měsíc pořídit zhruba dvě basy plzeňského. Kdyby jejich cena časem nerostla, ale to se asi nedá čekat. Ke konci života by vám tedy stejný úrok vydělal už jenom na jednu basičku.

Pokud pivo nerada, řekněme, že ty peníze na účtu necháte. Na smrtelnou postel si můžete lehnout s dobrým pocitem, že vám vklad pro vnoučata vydělal 450 tisíc. Jenže co si za ně za 33 let pořídí? Hrubým odhadem jeden metr čtvereční průměrného pražského bytu.

Víte, že 6,5 milionu korun vás řadí mezi pět procent nejbohatších lidí na planetě? Stojí vám za to ten obrovský kapitál na třiatřicet roků zablokovat, když je výnos metr bytu nebo dvacet piv měsíčně? Nebylo by lepší si ty peníze užít nebo třeba i zaspekulovat? Bez piv navíc se dá taky žít a za ten čtvereční metr vám vnoučata stejně asi moc nepoděkují.

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Pohádkový úrok, a přesto žádný happyend

Takhle kdyby byl úrok vyšší. Pokud by decentně převýšil cílovanou inflaci a byl na 2,1 procenta, člověk s průměrnou mzdou by si mohl zvýšit měsíční čistý příjem o třetinu. Na začátku. Dál by mzda rostla, stejně tak i ceny a výnosy by mu reálně přinášely čím dá méně. Kdyby peníze nevybíral, za třiatřicet let na sklonku života by měl na kontě dvojnásobek původního vkladu. To je zhruba půlka budoucí garsonky.

To je lepší – ale pořád úsměvné. Když teď prodáte byt, za třetinu století si budete moct koupit poloviční. Když budete mít štěstí na desetkrát lepší úrok, než jaké jsou teď běžné. Úrok, jaký jsme už 20 let neviděli a pravděpodobně ještě desítky let neuvidíme.

Možná si řeknete, že byty jsou specifické. Je to pravda, proto se podívejme na spotřební koš. Dnes nemyslitelný úrok 2,1 procenta při dvouprocentní inflaci za 33 letech reálně zlepší kupní sílu vašich úspor o zhruba tři procenta. Na 33 let zabetonujete miliony, abyste z nich měli tři procenta. Všechny tyto příklady říkají to samé – spoření je mrtvé. Kdo ho ale zabil? A dá se zachránit?

Umělé zneplodnění

Kdyby se měly dějiny ekonomického myšlení shrnout do jediného sporu, potom by zajisté existovala řada kandidátů na ten nejvýstižnější. Jsou tu spory mezi stoupenci volného trhu a řízené ekonomiky, boje mezi kapitalismem a socialismem nebo mezi zastánci a odpůrci globalizace. Zásadní roli ale hrál a stále hraje také spor o úspory.

Na jedné straně stojí ekonomové, kteří považují úspory za plodné. Když spoříte, ovlivňujete tím nabídku peněz k zapůjčení, a tím tlačíte na úrokovou míru směrem dolů. Víc lidí si tak půjčí a při nižší úrokové míře budou spíš ochotni pouštět se do dlouhodobých projektů. Když se naopak rozhodnete všechno utratit, vysoké úroky budou podnikatele tlačit do krátkodobých projektů. Úroková míra je cena a jako taková je zásadním signálem pro podnikatele. Je to skoro magické. Myslíte na vnoučata a spoříte jim? Vyšlete tím signál podnikatelům, ať se nebojí půjčit si na sto let na projekt kosmických letů na Mars. Chcete všechno dnes projíst a propít, protože zítra čekáte konec světa? Vysoké úroky podnikatele dotlačí spíše k tomu, aby otevřeli stánek s kebabem a prodloužili otevírací dobu klubu. Chcete žít teď a tady a jako zázrakem se vám k tomu přizpůsobuje svět. Aniž jste o tom někomu řekli.

Čti Stroukala na Finmagu

Strč si to do baklažánu. Musk vydělává, i když se na Twitteru jen tak baví

Nastavte si budík, aby vám zazvonil, kdykoli Elon Musk napíše něco o investování.výš.

Velká akciová revoluce. Robinhood a GameStop pro úplné laiky

Průvodce ničením Wall Street bez cizích slov.

Jak bankrotují státy a kdy přijde na řadu Česko

Během koronavirové krize to mohlo zapadnout, ale loni „zbankrotovalo“ hned pět zemí.

Bitcoin trhá rekordy. Víc než cena v dolarech o něm říká těchhle dvanáct čísel

Bitcoin se utrhnul z řetězu, kdekdo se chce taky svézt, naskakuje a cena se rychle šponuje ještě výš.

Proti těmto autorům ale vždycky stáli ekonomové, kteří označovali úspory doslova za neplodné. Pokud peníze utratíte, někdo je bude mít a bude mít na jídlo, dá peníze restauraci, která někoho zaměstná apod. Kolečka ekonomiky se svižně točí a každá koruna, kterou uspoříte, zbytečně leží ladem a nepomáhá ekonomice. Je neplodná. Někdo by řekl, že dokonce škodí. Proto tihle ekonomové volají například po danění bohatých. Ne že by je neměli rádi, ale aby aktivizovali uspořený kapitál. Pokud bohatí sedí na penězích, ať je vezme vláda a roztočí je za ně. V konečném důsledku to podle nich dokonce pomůže i těm bohatým. To je slavný paradox – když budete spořit, podlomíte ekonomiku a ve výsledku budete spořit z menší částky, takže naspoříte méně, než kdybyste se rozhodli spořit méně, a tím pomohli ekonomice a v konečném důsledku i sami sobě.

První skupina ekonomů by se mohla bránit a ukazovat, že úspory neplodné nejsou, že jen přirozeně naplňují naše dobrovolná rozhodnutí. Pokud se všichni rozhodneme žít asketickým životem, tak budeme mít vyšší úspory, menší spotřebu a nebude tolik pracovních míst. Ale to jsme přesně chtěli.

Jenže druhá skupina může bohužel argumentovat, že takhle svět dneska vůbec nefunguje. A má pravdu. Dnešní úspory jsou uměle neplodné. Investice mají s úsporami společné pramálo. Když si vezmete hypotéku, nepůjčujete si cizí peníze, ale banka je vytvoří doslova z ničeho. Můžeme si tedy dovolit investovat mnohem víc, než kolik uspoříme. Úspory by bývaly byly plodné, ale my jsme si je uměle zneplodnili.

Svět teď funguje podle těch, kteří nemají úspory příliš v lásce. Tak jsme si ho nastavili. Fanoušci úspor by rádi změnili pravidla hry tak, aby úspory opět začaly plnit svoji funkci. Možná i za cenu nižšího růstu.

Nebát se a nespořit

Také centrální banky by ve špatných dobách chtěly, abyste se příliš nebáli a nespořili. Kdybyste bývali byli víc utráceli, spotřeba by nás vyvedla z krize. Jde to ale proti naší přirozenosti, proto se do toho centrální banky musí vložit a spotřebu stimulovat. K tomu mají několik kanálů, na jejichž konci si nakoupíte víc věcí ve večerce. Tradičním nástrojem je právě srážení úroků. Nejenže si pak vezmete spíš hypotéku a nové peníze se zčásti také utratí za spotřebu, ale s nižšímu úroky budete míň spořit a nebudete si tolik vyčítat, že si úspory užijete za spotřebu. Kvůli dvěma basám plzně spořit nebudete, možná si za peníze z prodeje bytu koupíte nové auto a pojedete na dovolenou.

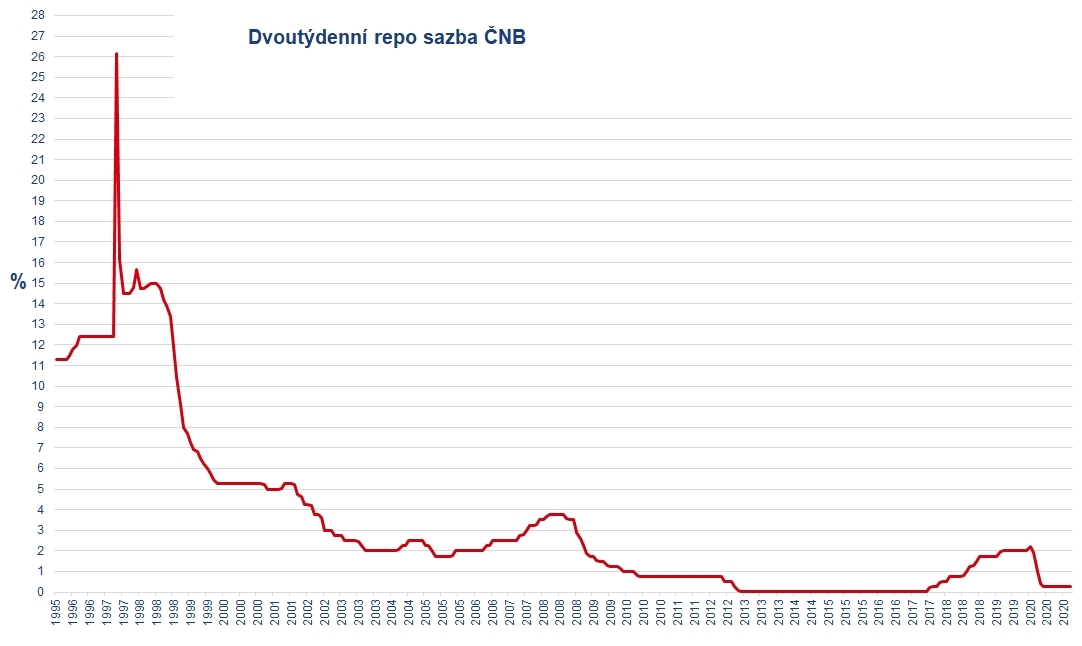

Když přišla krize v roce 2008 nebo pandemie v roce 2020, centrální banky reagovaly ostře a srazily úrokové sazby k nule. Česká národní banka ještě v únoru 2020 navyšovala svou hlavní sazbu na 2,25 procenta. Není překvapivé, že zrovna tehdy dosáhly vrcholu i úroky na spořicích účtech. V květnu už sazba ČNB spadla na 0,25 procenta, kde se drží dodnes. Nabídnout na spořicím účtu více než 0,25 procenta se bankám nemůže vyplatit. Pokud takovou nabídku najdete, je to marketingový nástroj, krátkodobý, určený k získání nových klientů, omezený na malé sumy nebo určité množství zákazníků.

Zdroj dat: ČNB, graf Finmag

Zdroj dat: ČNB, graf FinmagNicméně ani s nízkými sazbami a rekordními objemy hypoték spotřeba dostatečně nerostla. Centrální banky tak od finanční krize vzhlížejí víc k dalším kanálům, skrze které by mohly spotřebu posílit a s tím i zvýšit ceny tam, kde by je chtěly mít. Jedním z nich je i růst cen aktiv, a tedy snižování jejich výnosů. Například růst cen nemovitostí při stejných nájmech snižuje jejich výnosnost. Nebo si představte vyšší ceny akcií při stejných dividendách. Nemělo by nás tedy překvapovat, že stále víc lidí chce například místo pronajímání nemovitost koupit kvůli spekulaci na růst ceny.

Obecně nízké výnosy se promítají i do státních dluhopisů, které už ve světě z většiny nesou dokonce záporný výnos. I Česká republika si už půjčuje zadarmo. Může si tak půjčit víc a část peněz rozdat lidem, aby je utratili. Centrální bance pomůže dosáhnout vlastního cíle. A i my trochu víc utrácíme, když nám roste cena střechy nad hlavou a máme opticky pocit, že jsme bohatší.

Kdy zas něco naspoříme?

Čekání na vysoké úroky může být nekonečné. Naší jedinou šancí je rostoucí inflace. Kdyby se ji snažily centrální banky krotit zvyšováním sazeb, mohly by se naše úroky vrátit zpět, ale předpokládá to, že bychom nevěřili tomu, co centrální banky dělají. Jejich současné nastavení sazeb z definice počítá s tím, že beze změny sazeb bude ve střednědobém horizontu inflace tam, kde ji chtějí mít, respektive jim neuteče nikam, kde by musely zareagovat. Ekonomika je ale živý organismus a nepředvídatelné jsou i kroky vlád, což ve výsledku může k mírně vyšší inflaci vést.

Teprve poté začnou banky sazby mírně zvyšovat a rozprodávat nakoupená aktiva, což by jim zvyšovalo výnosy. I kdyby ale bankovní rada ČNB systematicky podceňovala inflaci a musela tak zvyšovala sazby o 0,25 procentního bodu každé své druhé zasedání, dvouprocentní sazbu by ČNB měla v září 2022, což by se na spořicích účtech odrazilo přibližně jako půlprocentní úrok. To je pořád málo. Abychom měli na spořících účtech alespoň těch 2,1 procenta, sazby ČNB by musely být dlouhodobě alespoň na čtyřech procentech, pravděpodobně ještě výš. Tam by se při velmi rychlém tempu zvyšování sazeb centrální banka dostala v září 2024 a úroky na účtech by nad dvě procenta pomalu rostly ještě minimálně rok.

Pro spořivé to není optimistický výhled. Mluvíme o naprosto nereálném tempu zvyšování sazeb, jaké jsme chvíli udrželi jen v letech 1996, 2005, 2007 a 2018. Mluvíme o předpokladu, že inflace bude soustavně nad prognózou, kterou v ČNB dělají ti nejlepší z nás. Nesmí přijít žádná nečekaná katastrofa. A zvyšování sazeb by muselo být tak opatrné, aby odliv peněz ze spekulací do slušně úročených vkladů nepropíchnul nějakou ze všech těch bublin, které dnes možná ani nevidíme. To všechno by muselo vydržet celých pět let. A pak by mohly být úroky přes dvě procenta. Což je pořád mizerně malé číslo.

Spoření je zkrátka mrtvé. V našem peněžním systému jsme si nastavili pravidla možná sice nejlépe, jak umíme (i když i o tom jde velmi úspěšně pochybovat), ale jsou to pravidla, která systematicky ubližují úsporám. Nutí nás lít čím dál víc peněz do spekulací a systematicky zvyšují bohatství těch, kteří tato spekulativní aktiva vlastní. Systematicky to ubližuje těm, kteří nemají na trh se spekulacemi přístup. V posledních letech se sice díky různým aplikacím a službám otevřel prakticky každému, ale stále vyžaduje určité znalosti, které každý nemá a mít nechce. Rozevírá to nůžky mezi chudými a bohatými a to vytváří politickou poptávku po jednoduchých populistických řešeních.

Nejenže je tedy smutné, že se nevyplatí spořit. To by nebylo to nejhorší, protože se pořád dají najít konzervativní investice, které inflaci přebijí. Bohužel má ale smrt spoření i celou řadu nákladů, které na první pohled nejsou vidět.

A systém se nezmění, to je bláhová představa. Pokud bychom tedy chtěli všechny tyto náklady snížit, případně na současné realitě i něco vydělat, musíme se mentálně nastavit na dobu spekulační. Bohužel, i když se to některým z nás nemusí líbit.

Další články autora

Nejnovější podcasty