https://www.finmag.cz/finance/310429-financni-trhy-v-breznu-centralni-banky-stale-v-zakopech

Finanční trhy v březnu: Centrální banky stále v zákopech

Lidé ve vedení centrálních bank začínají nebezpečně připomínat hejtmana Ságnera z Haškova Švejka, když vypravoval, jak se těší na frontu. „Že buď padne s celým maršbatalionem, nebo bude jmenován obrstlajtnantem, ale maršbaťák, že musí zařvat.“ I v březnu stříleli penězi pánubohu do oken...

Finanční trhy v březnu dál pokračovaly v rekonvalescenci. Akcie dál směřovaly k vyšším hodnotám, i když ne už tak prudce jako v únoru, kdy vyrovnávaly předchozí otřesy a propady. Americké akcie se dokonce vyškrábaly až na hodnoty z počátku roku. Evropské jsou na tom hůř a pohybují se asi deset procent pod hodnotami z prosince.

Překvapivě a zcela proti ekonomickým poučkám zabraly i dluhopisy a jejich ceny dál rostly. Hlavní příčinou byly centrální banky. V eurozóně může za pokles výnosů především Evropská centrální banka a bůhvíkolikáté kolo jejího měnového uvolnění, v Česku výnosy dusí naše, tedy Česká národní banka.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Evropská centrální banka: Palte dál a palte víc!

Co se vlastně centrální bankéři dozvěděli od svých analytických týmů nového, že to způsobilo pokles výnosů dluhopisů a pokračující růst cen akcií? Samozřejmě nic, co by investoři už neočekávali. Začněme v eurozóně – prezident Evropské centrální banky Mario Draghi oznámil, že nová prognóza inflace pro rok 2016 se v eurozóně snižuje z procenta na překvapivě nízkou – desetinu procenta. Což je po několika letech úsilí o inflaci na dvou procentech značné zklamání. Co jiného tedy ECB zbylo, než vytáhnout další náboje, zvětšit palebnou sílu a rozšířit měnovou expanzi?

Mezi základní kameny nových měnových opatření patří zvýšení prostředků pro výkup dluhopisů o dvacet miliard eur – na osmdesát miliard měsíčně, snížení depozitní sazby pro banky dále do záporu a rozšíření možnosti výkupu firemních dluhopisů. Výsledkem bylo zvýšení cen nejen státních, ale i firemních dluhopisů. Německé státní dluhopisy se splatností za deset let spadly s výnosem až na 0,1 procenta ročně a dosáhly tak svých rekordních minim. Vydatnou zálivku ocenily i akcie, jejich ceny bez problémů udržely zisky z února a ještě rostly dál.

Iracionální dluhopisy: Zaděláno na průšvih

Jinou cestu, ale s podobnými výsledky sleduje Česká národní banka. Inflace je dlouhodobě podstatně níž, než je cíl centrální banky, navíc se jejím analytikům – rovněž dlouhodobě – nedaří budoucí inflaci dopředu správně odhadnout, a tak se se guvernér České národní banky pro jistotu rovnou vyjádřil tak, že očekává pokračování intervencí minimálně do poloviny roku 2017. To, že mezi řečí zmínil možnost použití záporných sazeb či další posunutí kurzu koruny, jsou spíš jen bonbonky. Není divu, že výnosy českých státních dluhopisů se i nadále drží neracionálně nízko. V budoucnosti bude nárůst jejich výnosů trápit nejen banky, pojišťovny a penzijní fondy, ale také stát, který bude muset splatit současné emise a zaplatit násobně vyšší úroky.

Překvapením posledního měsíce může být vývoj kurzu dolaru vůči euru. I přes rozšíření kvantitativního uvolňování na evropské straně a několik horších makroekonomických výkazů z Německa, euro vcelku razantně posílilo. Vliv na to mělo především prohlášení prezidentky Fedu o menší nutnosti zvyšovat letos sazby. V závěsu za eurem se vyvezla také koruna, která posílila během března proti dolaru skoro o korunu z 24,80 na 23,80 korun za dolar.

Kurz koruny k dolaru za posledních pět let

Vyjádření Janet Yellenové o pomalejším zvedání úrokových sazeb v USA způsobilo oslabení dolaru vůči koruně na hodnoty ze začátku roku 2015.

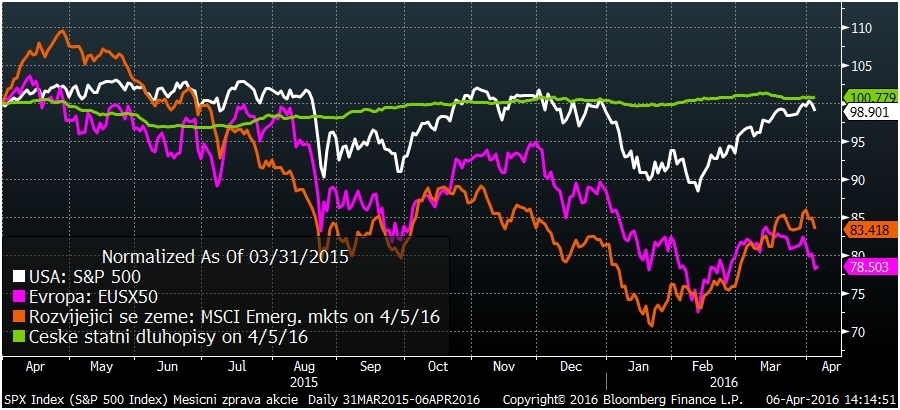

Vývoj některých finančních indexů za poslední rok

Uklidnění po korekci na počátku roku a kroky centrálních bank posunuly hodnoty akciových indexů výš. Pouze v Evropě nebyl nárůst nijak výrazný. Překvapivě po mnoha letech zažily zotavení trhy nerozvinutých zemí, které čerpaly sílu z určitého uklidnění cen na trhu komodit.

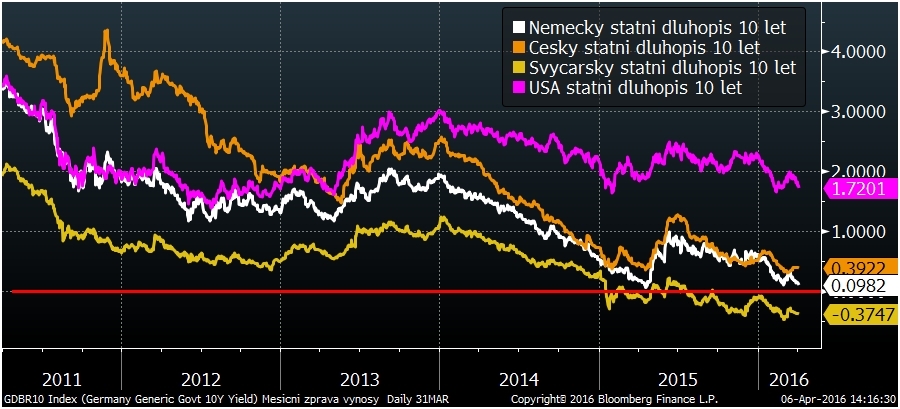

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Rozšíření kvantitativního uvolnění v eurozóně a prodloužení potenciálních intervencí v Česku táhnou dál dolů výnosy dluhopisů a investovat do nich není již pro racionálně uvažujícího investora cestou, jak si zajistit zisk. Na druhou stranu je na trhu dost investorů, kteří nemají za cíl vydělávat, a tak je poptávky po předražených dluhopisech stále dost (navzdory záporným výnosům krátkodobých dluhopisů). Český desetiletý státní dluhopis si proto lze koupit s výnosem pouhých 0,4 procenta.

Optikou finančních indexů

Trh | Březen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +6,5 % | -0,9 % | -5,3 % |

+6,6 % | +0,8 % | -0,4 % | |

+2,0 % | -8,0 % | -18,8 % | |

CECE EUR (střední Evropa) | +10,7 % | +4,4 % | -16,7 % |

MSCI rozvíjející se trhy | +13,0 % | +5,4 % | -14,1 % |

EFFAS Index českých státních dluhopisů | -0,4 % | +0,3 % | +0,7 % |

Ropa WTI | +12,9 % | +3,5 % | -19,5 % |

+0,0 % | -0,1 % | +1,7 % |

Nejnovější podcasty