https://www.finmag.cz/finance/309339-zaporne-urokove-sazby-centralni-banky-by-mely-nechat-experimentu

Záporné úrokové sazby: Centrální banky by měly nechat experimentů

Měnová politika napáchala v posledních letech víc škody než užitku a dál podrývá zdraví finančních institucí.

I nedávné pády akcií komentátoři spojovali se zápornými úroky, respektive s jejich dopadem na ziskovost bank. Jak zde psal Pavel Kohout, dopad na banky to má. Je to s ním ale poněkud komplikovanější.

Úroková křivka se křiví jinak

V první řadě: záporné sazby jsou (zatím) spíš psychologická zbraň, která – jak se domnívám a jak jsem i psal – je určená především k oslabení měny. V reálu jsou záporné sazby „jen“ nad nějakou úrovní rezerv. Kompletní obrázek je značně komplikovaný a jeho popisování by bylo zdlouhavé a technické. Ta složitost je ale záměrná, jde o to, aby centrální banky sice měly palcové titulky, ale okamžitý, přímý dopad na banky byl minimální.

Banky ovšem skutečně problém se ziskovostí mají. Jenže jeho těžiště leží trochu jinde. Centrální banky s ním ale také mají co do činění.

Bankovní aktiva jsou většinou dlouhodobá – půjčky, hypotéky, ostatně i většina derivátů). Banky je ale financují krátkodobými pasivy – ať už to jsou depozita, krátkodobé mezibankovní půjčky či repo půjčky.

Čistá úroková marže bank (označovaná jako Net Interest Margin - NIM) tedy bankám většinou plyne z rozdílu mezi krátkodobými a dlouhodobými sazbami. Rozložení sazeb v čase se technicky říká výnosová křivka. V podstatě je to graf, kde na jedné ose je čas, a na druhé úroková sazba.

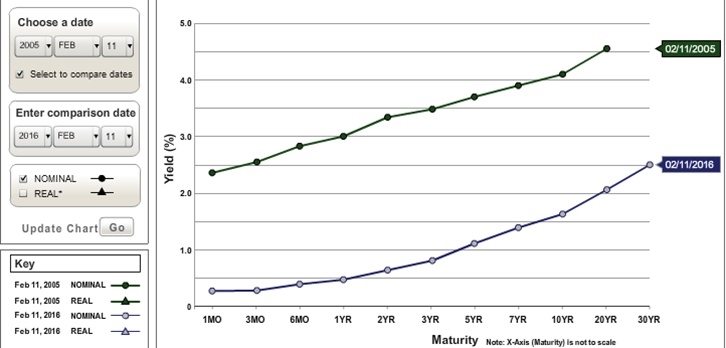

V „dávných dobách“ měla výnosová křivka velice specifický a snadno rozeznatelný tvar, v podstatě logaritmický – na začátku rostla nejrychleji, později dost zpomalí. Dnešní křivka je ale úplně jiná – začátek je plochý a zbytek je velice nízko.

Zdroj: US Department of the Treasury

Na obrázku jsou křivky výnosů amerických vládních dluhopisů jeden únorový týden (spodní křivka) a před jedenácti lety (přiznávám, tady moc logaritmická zrovna není, ale pořád má jiný tvar než současná). Srovnáte-li rozdíl mezi prvním body obou křivek s body vyznačujícími tři roky, je dnes rozdíl cca půl procenta (0,54 abych byl přesný) zatímco v roce 2005 to bylo přes jedno procento (1,12). Takže možná hrubá marže je v podstatě poloviční.

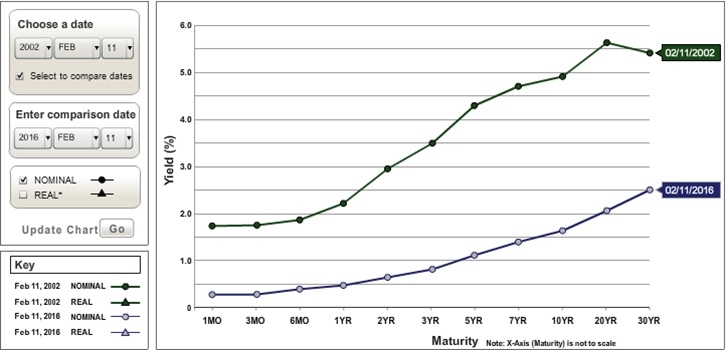

Podotýkám, že plochý „začátek“ křivky není až tak neobvyklý – po dot.com boomu byl začátek ještě plošší:

Zdroj: US Department of the Treasury

Jak si ale snadno všimnete, zasaženy byly jen sazby do půl roku, pak křivka velice prudce stoupala. Rozdíl mezi počátečním a „tříletým“ bodem byl skoro dvě procenta (1,76) – což bylo pro banky velice hezké.

Čas ukončit experimenty

Důvod pro současný plochý tvar křivky není těžké najít – je to kvantitativní uvolňování. Křivka pomalu padala dolů už delší dobu, a s ní i potenciální zisky bank. Paradoxně to víc to postihlo ty „nudné“ banky, které hlavně půjčují, protože ty, které i hodně obchodují, mohly naopak na padající křivku sázet a výpadek příjmů tak kompenzovat. (A – pravda – také pro některé banky, které mají hodně aktiv v dluhopisech, byla padající křivka a s ní spojené zhodnocení dluhopisů také zdrojem papírových příjmů.)

Samozřejmě, pokud celá křivka začne strmě padat do záporných čísel, banky začnou mít ještě větší problém. Nicméně – dánské a i švédské banky s tím mají nějakou dobu zkušenost, a nevypadá, že by jejich ziskovost byla zasažena výrazně víc než u bank, které trpí „jen“ nízkou křivkou.

Velký a ne pěkný dopad by ale záporné sazby měly, a to i při relativně strmé křivce, na penzijní fondy. V zahraničí je ještě celkem hodně takzvaných „defined benefit“ (DB) fondů, tedy fondů, které svým podílníkům slibují vyplatit předem definované částky (na rozdíl od takzvaných „defined contribution“ fondů, které vyplácí, co si člověk naspořil a zhodnotil). Pasiva těchto fondů se počítají diskontováním budoucích závazků. Řekněme, že pokud by sazby byly pět procent a za pět let byste měli zaplatit milion, diskontní hodnota toho milionu dnes je – přibližně 784 tisíc korun. Takže dnes musíte mít na účtu aspoň těch 784 tisíc korun, úročených pěti procenty, abyste mohli za těch pět let splatit milion.

Jak je ale snadno vidět, čím nižší je úrok, tím víc musíte mít dnes na účtu. Matematika pochopitelně platí i pro penzijní společnosti – čím nižší úrokové sazby, tím větší mají dnes pasiva, a tím víc aktiv tedy potřebují. Když dojde na negativní sazby, musí mít dokonce aktiva přesahující nominální hodnotu pasiv. To je případ japonských penzijních společností, na jejichž křivce už je desetiletý bod záporný.

Vzhledem k tomu, že regulace je nutí mít aktiva plus minus stejná jako pasiva, nízké (neřknu-li záporné) úrokové sazby vedou penzijní fondy ke zbytečným rizikům, a někdy i přímo k technické platební neschopnosti. Způsobené čistě jen pohybem úrokové křivky.

Podtrženo sečteno – peněžní politika posledních pár let, ať už kvantitativní uvolňování, nebo negativní sazby, vytvořila pro finanční instituce docela slušný problém (speciálně pro ty nespekulující). Dopad těchto opatření na ekonomiku je přitom… řekněme diskutabilní – jediné jakžtakž fungující opatření jsou podle mě měnové zásahy (a i ty fungují jen pro menší ekonomiky, a jen když je nedělají všichni najednou). Centrální banky by tedy měly raději od dalších pokusů upustit a nechat případnou stimulaci ekonomiky politikům.

Nejnovější podcasty