https://www.finmag.cz/finance/307623-trhy-v-prosinci-evropska-centralni-banka-vs-fed-kdyz-dva-delaji-totez

Trhy v prosinci: Evropská centrální banka vs. Fed. Když dva dělají totéž...

V prosinci se žádné drama na finančních trzích nečekalo. A skutečně všechno šlo na první pohled podle očekávání. Na první pohled... ve skutečnosti prosinec investorům přidělal pořádné vrásky.

Na celém světě stále leží stín ekonomické krize a jediný, kdo se s tím snaží něco aktivně dělat, jsou centrální banky. Proto je zvláštní, když americká centrální banka Fed začala po devíti letech úrokové sazby, zato Evropská centrální banka je dál snižuje a nula pro ni není dno. Vypadá to, jako když pejsek a kočička vaří dort. Když k tomu přidáme ještě trochu té přebytečné ropy a špetku intervencí, máme za sebou pro investory velice smutný měsíc.

Výnosy dluhopisů všech druhů se posunuly výše, což znamená cenovou ztrátu. Akcie zažily strmý pokles – především ty evropské. Dolar oslabil, ropa padala, a tak dále a tak dále. Jediné, co se nemění, je kurz koruny proti euru, ale na to tu máme hlídače, co drží a nepustí.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Vánoční atmosféra naruby

Listopad byl jedním z nejnudnějších měsíců v roce a ani v prosinci se neočekávalo nic akutně nového. Evropská centrální banka měla potvrdit zvýšení monetární expanze (rozuměj rychlejší tisk eur), Fed měl konečně zvýšit sazby, OPEC měl něco chytrého říci k obchodování s ropou a v Česku – jen blázinec při shánění dárků. A taky se to všechno stalo, i když podle očekávání to úplně nebylo.

Evropská centrální banka sice snížila depozitní sazby z -0,2 na -0,3 procenta, ale víc peněz do ekonomiky nedodala. V USA přišlo po devíti letech zvýšení sazeb o čtvrt procenta, ale nijak přesvědčivě to nevyznělo. OPEC sice pěkně zasednul, ale žádné limity na těžbu ropy nepotvrdil, a když k tomu přidáme pravděpodobný návrat Íránu na trhy s ropou, máme tu mix informací, které vánoční atmosféru přeměnily na noční můru.

Méně eur na trzích znamenalo oslabení dolaru. Menší než očekávané rozšíření programu kvantitativního uvolňování způsobilo rychlý propad evropských akcií, které takřka vymazaly zisky z počátku roku, a růst výnosů dluhopisů všech druhů a splatností, což znamená pokles jejich cen. A to, že nebyla oznámena žádná omezení objemu vytěžené ropy, pak znamenalo pokles cen ropy, a tudíž těžší časy pro exportéry ropy a dalších komodit – což opět neprospělo akciovým trhům dotčených zemí.

Jednoduše řečeno nebylo kam utéci a bude velice těžké najít investice, které v prosinci neztrácely.

I v Česku jsme měli jedno negativní překvapení: inflaci. Asi málokdo (mimo statistického úřadu a České národní banky) zaznamenal, že v listopadu klesly ceny o 0,4 procenta, což dává meziroční výsledek o 0,5 procenta pod odhady ČNB. Ta chtě nechtě musela přiznat, že vývoj cen neodhadla dobře a že její intervenční dobrodružství bude (i kvůli krokům Evropské centrální banky) trvat asi opět déle než předpokládala. Současné prognózy jí tlačí do udržování slabšího kurzu až do roku 2017.

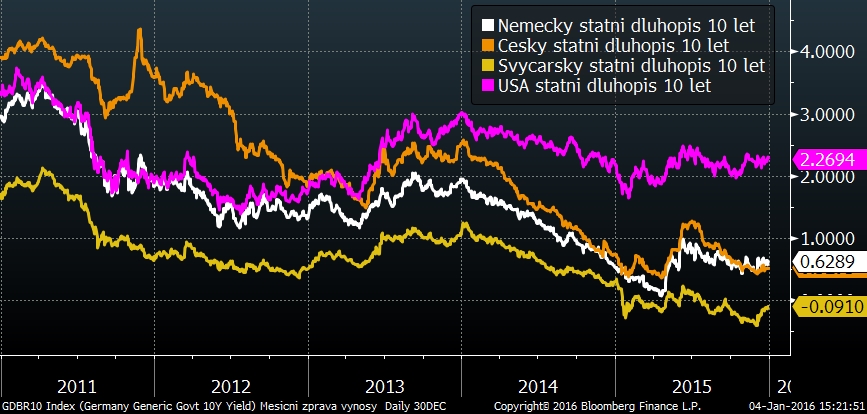

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Na výše zobrazených výnosech státních dluhopisů je v prosinci vidět mírný obrat směrem nahoru. Nižší ceny komodit a utlumený růst ekonomik ale nedávají inflaci příliš velkou šanci a větší nárůst výnosů se prozatím odkládá.

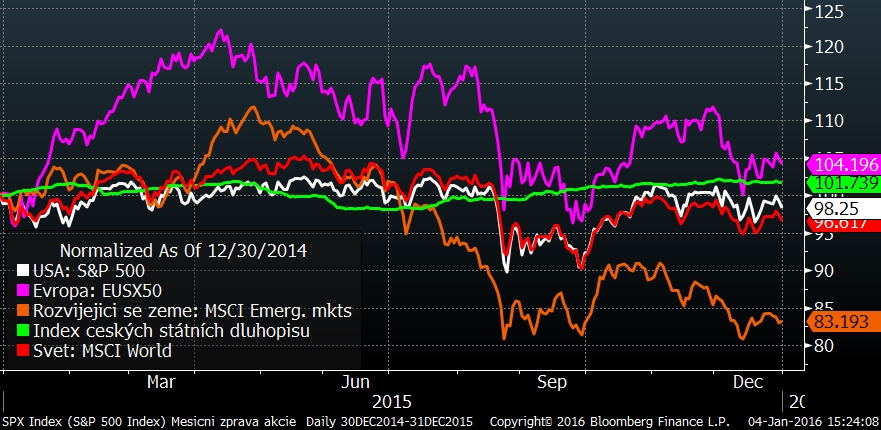

Vývoj některých finančních indexů za poslední rok

Prudký propad cen akcií v prosinci je z grafu evidentní a zasáhl především evropské akcie, což potvrzuje myšlenku, že za poklesem stojí nedůrazné kroky Evropské centrální banky na začátku měsíce. V ročním horizontu je vidět, že globálně diverzifikovaný akciový index skončil rok 2015 po mnoha tučných letech v záporných číslech.

V plusu skončily z hlavních trhů pouze evropské akcie, které na počátku roky jely na steroidech poskytnutých Evropskou centrální bankou, ke konci roku je ale vidět jak se účinnost preparátu snižuje. Z dubnového maxima spadly evropské akcie skoro o dvacet procent. Smutný pohled je na akcie rozvíjejících se trhů, které už poněkolikáté za sebou neměly svůj rok.

Křivka českého dluhopisového trhu ukazuje pouze mírný nárůst. Nicméně i takový mírný nárůst bude v dalších letech pouhým zbožným přáním investorů.

Oslabení dolaru po jednání Evropské centrální banky se samozřejmě zprostředkovaně projevilo i na jeho kurzu ke koruně, kdy koruna posílila z úrovní kolem 25,50 na 24,90 korun za dolar, což je o skoro 2,5 procenta.

Vývoj kurzu dolaru ke koruně

Optikou finančních indexů

Trh | Prosinec | Od počátku roku | Za poslední rok |

MSCI World (svět) | -1,9 % | -2,7 % | -2,7 % |

-1,8 % | -0,7 % | -0,7 % | |

-6,8 % | 3,8 % | 3,8 % | |

CECE EUR (střední Evropa) | -1,9 % | -12,4 % | -12,4 % |

MSCI rozvíjející se trhy | -2,5 % | -17,0 % | -17,0 % |

EFFAS Index českých státních dluhopisů | -0,2 % | 1,7 % | 1,7 % |

-11,1 % | -30,5 % | -30,5 % | |

0,0 % | 2,5 % | 2,5 % |

Dlouhodobý výhled se aktuálními událostmi nemění a spíše potvrzuje naše očekávání. Stále věříme v posilující dolar. Co se týče rozložení mezi základní finanční aktiva, prim před dluhopisy hrají akcie. Současný stav s přebytkem likvidity dotlačil bezpečné dluhopisy k bezprecedentním úrovním a investice za záporné sazby nejsou zrovna racionální.

Pokud jde o akcie, kterým dáváme přednost, věříme rozvinutým zemím před rozvíjejícími se ekonomikami, které budou trpět mnohem větším volatilitou a změnami nálad investorů.

Nejnovější podcasty