https://www.finmag.cz/finance/291762-financni-trhy-v-zari-zijeme-v-zemi-za-zrcadlem

Představte si svět, kdy obdivované ekonomice, které všichni závidí její výkon, klesá hrubý domácí produkt o dvě desetiny procenta za čtvrtletí. Jiný stát, s dluhem o velikosti svého celoročního výkonu (Česko má státní dluh poloviční), vydává pokladniční poukázky se sazbou -0,002 procenta. Banky mají možnost ukládat za -0,2 procenta. Při pohledu na všechna ta znaménka minus mám pocit, že to je obraz země za zrcadlem, kde je všechno obráceně. Být to v reálném světě, vychází mi, že zmíněná ekonomika zrovna neprosperuje, poukázky by měly být neprodejné a už vůbec bych si v takové zemi nic neukládal…

Jenže tohle je reálný svět – přesně taková byla čísla, která přicházela a ovlivňovala trhy v září. Čísla z Evropské unie, respektive od jejích členů Německa a Francie.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Nula není dno

Výše zmíněná čísla ovlivnila náladu na finančních trzích na začátku září. Nejdřív neočekávaně záporný výkon německé ekonomiky, pak aukce francouzských pokladničních poukázek, které byly prodány se záporným výnosem a nakonec… Evropská centrální banka. Ta projevila opět více odvahy než všichni ministři financí celé eurozóny i s poradci dohromady a snížila základní sazby. Depozitní sazbu pro banky dokonce na -0,2 procenta. I když to vypadá nesmyslně – za uložení peněz platíte „trestné úroky“, až sem jsme opravdu dospěli.

Aby ukázala ještě větší ramena, vytasila se Evropská centrální banka s dalšími nástroji, které mají roztočit kola ekonomiky Evropské měnové unie. Byl odsouhlasen nákup takzvaných ABS dluhopisů (krytých aktivy) a připravilo se první kolo podmíněných půjček bankám (takzvané TLTRO).

Počáteční nadšení akciových trhů z kroku Evropské centrální banky, nebo spíše z její připravenosti stále něco podnikat na podporu ekonomického růstu, bylo záhy vystřídáno umírněnými pochybnostmi. A to, jestli nepatrný pokles sazeb rozhýbe úvěrování (nerozhýbe), jestli je dost ABS dluhopisů pro pořádné kvantitativní uvolnění na úrovní kvantitativního uvolnění v USA (není) a jestli se TLTRO podaří (nepodařilo).

Akcie k zemi

Akciové trhy proto po počátečním nadšení otočily. Když k tomu přidáme zhoršující se vztahy k Rusku, související se situací na Ukrajině, horší čísla z Číny, která donutila její centrální banku najít několik desítek miliard na podporu bank, není se čemu divit, že akciové trhy skončily v září vesměs se záporným zhodnocením.

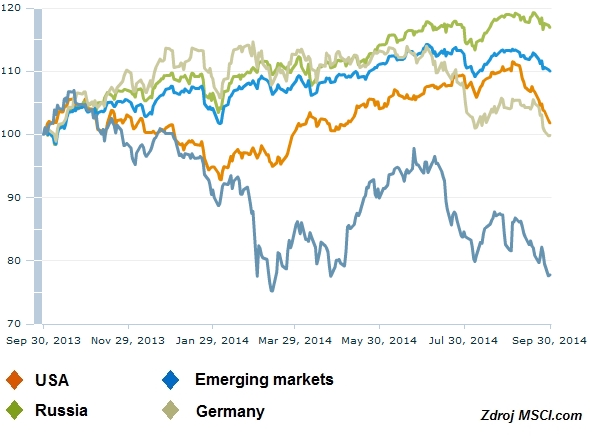

Překvapivým vítězem mezi akciemi se staly trhy střední Evropy, ty ale jen dohánějí předešlé ztráty. Na druhou stranu v poli poražených, tedy vedle Ruska, skončily rozvíjející se trhy obecně, které se ještě minulý měsíc honosily výkonností na úrovni akcií USA.

Netrpěli jen akcioví investoři, ale i investoři do zlata či ropy, jejichž cena také klesala kvůli horším fundamentálním datům či případné větší zásobě. Jasným vítězem se tak stal samotný dolar, který se v dobách nejistot stává onou jedinou jistotou. Ten posílil vůči euru od počátku roku už o více než osm procent a jen v září to bylo o čtyři procenta.

Podíváme-li se na dluhopisový trh, ten v předchozích měsících vcelku vydatně ocenil nižší fundamentální čísla a větší pravděpodobnost kvantitativního uvolnění ze strany Evropské centrální banky, a proto už nedokázal dále posunout hranice minimálních výnosů, ceny stagnovaly blízko svých maximálních hodnot.

Optikou finančních indexů

Trh | Září | Od počátku roku | Za poslední rok |

-1,6 % | 6,7 % | 17,3 % | |

0,0 % | -0,8 % | 10,2 % | |

0,8 % | 2,8 % | 6,6 % | |

CECE EUR (střední Evropa) | 3,5 % | 2,6 % | 3,4 % |

RTS (Rusko) | -5,6 % | -22,1 % | -21,0 % |

MSCI index – rozvíjející se trhy | -7,6 % | 0,3 % | 1,8 % |

FX CZK/EUR | 0,8 % | -0,3 % | -6,9 % |

Vývoj některých akciových indexů od počátku roku

Zdroj: MSCI.com. Zvětšíte klikem

V průběhu září začala určitá korekce a jen málo trhů si dokázalo udržet kladné zhodnocení. Zvýšená volatilita na trzích nemusí být jen dočasná, ale může trvat delší dobu, než přijdou nějaké významné události. Mezi ty by mohly patřit další kroky centrálních bank, ať už pokusy o oživení Evropy ze strany Evropské centrální banky nebo ukončení kvantitativního uvolnění Fedu (skončí pravděpodobně během října) a jeho další kroky ohledně nastavení úrokových sazeb, které ale také nemusí být pozitivně interpretovány.

Klidu na trzích nepřidají geopolitické problémy, které stále spíš narůstají (Sýrie, Irák, Ukrajina,…). Opatrnost je na místě hlavně vůči Rusku, které bude i nadále trpět izolovaností, sankcemi a především poklesem cen jeho hlavních exportních surovin (ropa, plyn). Plno nejistot bublá také v Číně, která bojuje s problémy na trhu s bydlením (a my víme, jakou krizi způsobil pokles cen domů před pár lety) a v bankovním sektoru.

Suma sumárum, pokud se podíváme na výkonnost od počátku roku, byl nejdůležitějším rozhodnutím trh, který si investoři vybrali k zainvestování. Rozhodně spokojení musí být ti, co vsadili na Ameriku, jejíž akciové trhy jsou v poklidu v pozitivních číslech. Když k tomu přidáme posilování dolaru, máme jasného premianta.

Dluhopisy letos zatím překvapivě také přinášejí kladné zhodnocení, ale ruku na srdce – kdo jim na začátku roku věřil? Málokdo očekával další pokles výnosů, ale překvapivě nižší růst ekonomik a pokračující hledání inflace posunuly výnosy k extrémně nízkým (až záporným) výnosům. Další prostor pro růst cen dluhopisů by byl jen díky novému a navíc razantnímu kolu kvantitativního uvolnění nebo při příchodu deflace ruku v ruce s další recesí.

Kudy dál?

Kde tedy hledat potenciál pro další výnosy? Instrumenty peněžního trhu vynáší nula a někdy i méně. Státní dluhopisy jsou tak drahé jako nikdy předtím. Opět nezbývá než se obrátit k akciím. Přibývá sice komentářů o jejich vysokých cenách, ale ceny akcií se ve skutečnosti po několika velkých korekcích v průběhu uplynulých patnácti let pohybují na svém dlouhodobém průměru. Dalším argumentem pro jejich upřednostnění je nedostatek jiných alternativ s porovnatelným poměrem rizika a výnosu.

Nadále tedy preferují akciové investice proti dluhopisovým. Fundamentální vývoj a také síla ekonomik hovoří nadále ve prospěch trhu USA. Hlavně kvůli větší diverzifikaci tamních indexů, větší tržní kapitalizaci a také kvůli samotnému dolaru.

Nejnovější podcasty