https://www.finmag.cz/finance/291188-dluhopisy-jako-bezpecna-investice-zapomente!

Dluhopisy jako „bezpečná investice“? Zapomeňte!

Dluhopisová bublina se dál nafukuje a nikdo neví, kdy přijde „velký prásk“. Držet státní dluhopisy následujících deset let je absolutní nesmysl. A spekulovat na pokles? To je jako čurat proti větru.

Státní dluhopisy mají za sebou prozatím velmi úspěšný rok. Úrokové výnosy doposud výrazně klesaly. Díky tomu rostla tržní cena dluhopisů. Kdo v lednu vsadil na státní dluhopisy, vydělal od začátku roku zpravidla pět až deset procent, což platí pro státní dluhopisy prakticky po celém světě (s výjimkou Ruska).

České dluhopisy: poloviční výnos proti americkým

Kupříkladu cena českého státního dluhopisu se splatností v roce 2024 stoupla od ledna ze 129 na 140 procent nominálu. Nominální hodnota tohoto dluhopisu je deset tisíc korun, aktuální cena tedy čtrnáct tisíc. Vyplácí roční kupon 5,7 procenta nominálu, čili 570 korun. To je na první pohled stále zajímavý úrokový výnos – 570 korun ročně vůči pořizovací ceně dluhopisu čtrnáct tisíc korun, to vychází na hrubý úrokový výnos čtyři procenta.

Jenomže nesmíme zapomenout na to, že při splatnosti dluhopisu v roce 2024 dostaneme zpět od Ministerstva financí nominální hodnotu dluhopisu, tedy deset tisíc korun, zatímco dnes bychom ho pořizovali za čtrnáct tisíc. To celkovou výnosnost takové investice radikálně snižuje. Proto se u dluhopisů počítá takzvaný výnos do splatnosti. Tento desetiletý český státní dluhopis má dnes celkový výnos do splatnosti jen 1,2 procenta ročně. (Mimochodem ještě na začátku roku to bylo 2,3 procent.) Velmi zajímavé je srovnání s americkými dluhopisy, které mají oproti českým dvojnásobný výnos do splatnosti.

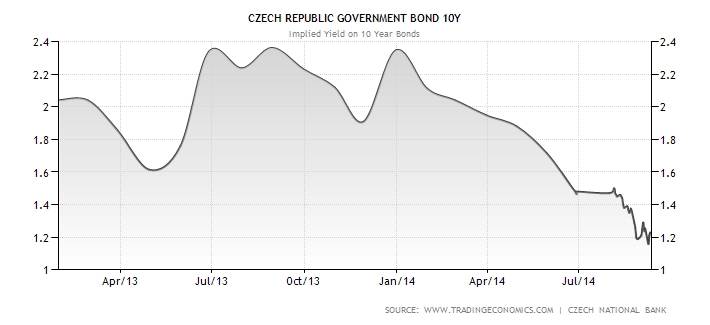

České desetileté dluhopisy: Vývoj výnosu do splatnosti

Zdroj: TradingEconomics

Desítka vybraných desetiletých státních dluhopisů

Výnosy do splatnosti

Švýcarsko | 0,51 % p.a. |

Německo | 1,00 % p.a. |

Česká republika | 1,23 % p.a. |

Francie | 1,39 % p.a. |

Španělsko | 2,31 % p.a. |

Itálie | 2,45 % p.a. |

Velká Británie | 2,49 % p.a. |

USA | 2,53 % p.a. |

Rusko | 9,73 % p.a. |

Zdroj: TradingEconomics

Kdo by jim půjčoval?

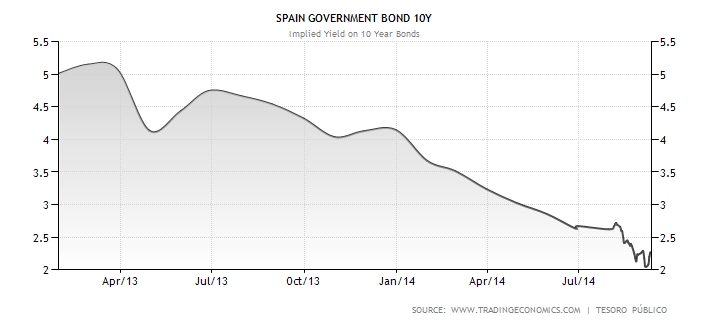

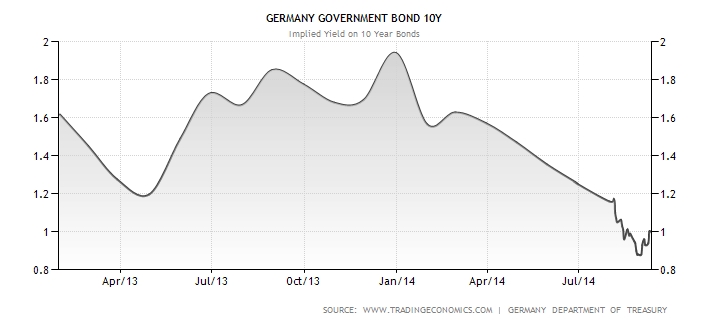

Podobná je situace v celé Evropě. Německé desetileté dluhopisy mají výnos do splatnosti zhruba procento ročně, francouzské 1,4 procenta a švýcarské dokonce jen půl procenta ročně. Za poslední dva roky prudce poklesly výnosy do splatnosti také u „problémových“ španělských nebo italských dluhopisů. Ještě v roce 2012 nesly desetileté španělské dluhopisy téměř sedm procent ročně, dnes vydělají obdobné španělské dluhopisy za deset let jen 2,2 procenta ročně.

Tento vývoj se zcela rozchází s ekonomickou realitou, neboť zadlužení evropských států nadále velmi rychle roste, jejich ekonomiky balancují na hraně třetí recese za posledních šest let a nezaměstnanost je nadále velmi vysoká. Kdo by v takové situaci chtěl půjčovat Španělsku peníze na deset let s výnosem po zdanění méně než dvě procenta, to by musel být naprostý blázen. Stejně jako snad nikdo nemůže toužit po tom, půjčovat peníze českému státu na deset let s výnosem po zdanění kolem jednoho procenta ročně.

Španělské desetileté dluhopisy: Vývoj výnosu do splatnosti

Zdroj: TradingEconomics

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Slepá víra (a spekulanti)

Tyto státní dluhopisy poslední roky kupují v menší míře lidé naprosto neznalí situace, zpravidla prostřednictvím různých penzijních fondů. Ve větší míře pak dluhopisy nakupují především banky a spekulanti, kteří vůbec nemají zájem půjčovat nějakému státu peníze na deset let, ale prostě se jen snaží vydělat na krátkodobé spekulaci. Nutno podotknout, že jim náramně vyšla.

Spekulace na růst tržní ceny státních dluhopisů v Evropě je postavená především na víře, že Evropská centrální banka spustí kvantitativní uvolňování v podobné formě, jako tu v minulých letech dělal americký Fed, tedy že bude ve velkém nakupovat právě státní dluhopisy. Vedle toho k růstu cen dluhopisů významně přispěl i válečný konflikt na východě Ukrajiny a hospodářské sankce mezi Evropou a Ruskem. Malým dílem určitě přispěly i neuspokojivé makroekonomické ukazatele za druhé čtvrtletí. To vše v lidech vyvolává obavy z budoucnosti. A v takových časech tradičně tíhnou k „bezpečnějším investicím“, jaké podle všech pouček představují právě státní dluhopisy. Opět: nikdo z kupujících nechce držet dluhopisy deset let. Prostě se k nim jen obracejí nyní jako k „bezpečné investici“.

Německé desetileté dluhopisy: Vývoj výnosu do splatnosti

Zdroj: TradingEconomics

Z bezpečné nebezpečnou investicí

Problém je, že tržní cena státních dluhopisů je už příliš vysoko nad nominálem a prakticky nemá kam dál růst. To by výnosy do splatnosti dluhopisů za chvilku byly záporné. Aby lidé dokonce platili za to, že půjčí českému státu peníze na deset let, to by byla opravdu totální iracionalita. Pokud se dluhopisy obchodují tak výrazně nad nominálem, paradoxně se z nich stává velmi „nebezpečná investice“. Proto nejeden ekonom mluví o „dluhopisové bublině“, která má potenciál hravě strčit do kapsy všechny předchozí bubliny na finančních trzích. Sice ne hloubkou poklesu, ale objemem celkových ztrát. Mnohé banky by z ničeho nic místo rekordních zisků oznamovaly po přecenění svých aktiv gigantické ztráty.

Jsem zvědavý, kdy tahle bublina splaskne. Může to klidně ještě pár let trvat. Ale buďte si jistí tím, že dřív nebo později to přijde. A bude pořádná rána. Kam se hrabe pád banky Lehman Brothers a celá takzvaná „finanční krize“.

Sázka na pokles? To je jak čurat proti větru

Osobně jsem příliš opatrný na to, pouštět se už nyní do shortování státních dluhopisů. Ale zcela jistě stojí taková spekulace za zvážení. Po posledním zasedání Evropské centrální banky Mario Draghi sice potvrdil záměr nestandardními operacemi dále podpořit evropskou ekonomiku a bojovat s nízkou inflací, nicméně zároveň se zmínil, že Evropská centrální banka neplánuje nakupovat státní dluhopisy. Od té doby začaly ceny dluhopisů napříč celou Evropou klesat.

Nikdo neví, jak to nakonec s politikou Evropské centrální banky bude. Nicméně jejím skrytým cílem je a bude slabší euro, vyšší inflace a nízké úroky u dluhopisů. Víc Evropská centrální banka pro „záchranu Evropy“ udělat nemůže. (Mnohem víc by Evropě pomohlo snížení daní a byrokracie, ale to není v rukou centrální banky; a je to téma na jindy.) Dá se každopádně očekávat, že Evropská centrální banka bude přímo či nepřímo napomáhat udržovat úrokové výnosy dluhopisů na co nejnižší úrovni. Proto bych se do shortu dluhopisů raději nepouštěl. Zároveň ale zdůrazňuji, že držet státní dluhopisy následujících deset let je absolutní nesmysl.

Státní dluhopisy jsou dnes vhodným nástrojem nejvýš pro krátkodobé spekulace. Ale jako bezpečná investice již sloužit nemohou, zvláště ne dluhopisy s delší dobou do splatnosti. Většina investorů by se proto měla státním dluhopisům velkým obloukem vyhýbat. Kam ale dnes investovat, když to samé říkám i o akciích? O tom si povíme někdy příště. Nejjednodušší rada zní, raději dnes neinvestovat vůbec.

Související témata

Nejnovější podcasty