https://www.finmag.cz/finance/274280-kolaps-spojenych-statu-a-beh-se-stadem

Kolaps Spojených států a běh se stádem

Americe došly peníze, hlásily minulý týden novinové titulky. Ne úplně výstižně. Pavel Kohout ve své glose poukazuje na to, co by si z takových zpráv měl dělat investor.

Nejprve netradiční úvod. Analytik, který během minulého týdne zavítal na stránky amerického Úřadu pro ekonomické analýzy, mohl být překvapen následující úvodní stránkou:

Vzhledem ke kolapsu federálních financí, www.bea.gov nebude dostupná až do upozornění. To zahrnuje přístup ke všem datům a systému souborů.

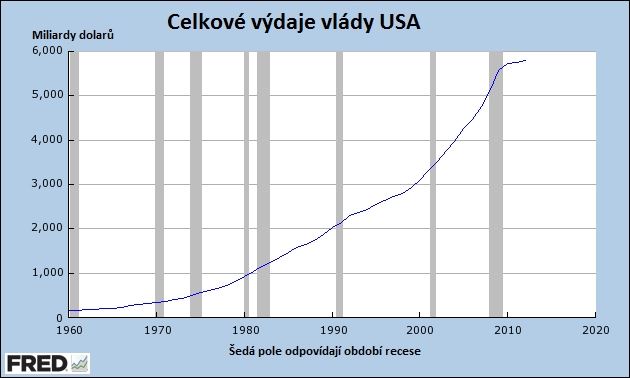

Obama drží výdaje zkrátka

Analytik nemusí zoufat kvůli nedostatku dat, stále fungují mohutné databáze Federálního rezervního systému. Tento systém nedostatkem federálních peněz netrpí, neboť Fed si je sám vyrábí. Co ovšem analytika může trápit, jsou možné důsledky federálního rozpočtového selhání. Je to už bankrot, nebo ještě není?

Ačkoli člověk může být nakloněn odpovědět kladně, ve skutečnosti nejde o bankrot ve smyslu schopnosti státu hradit své závazky, zejména závazky v podobě dluhopisů. Jde jen o krizi likvidity, zatím nikoli o krizi solventnosti. A kupodivu, viníkem není tak docela „socialista“ Obama. Jak je zřejmé, za jeho vlády celkové výdaje americké vlády rostou podstatně pomaleji než během vlád jeho předchůdců:

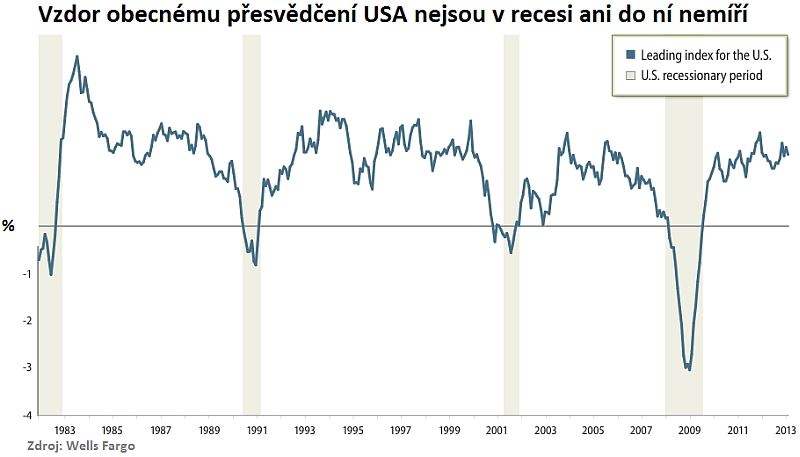

Když jsme u popírání obecně rozšířených omylů, je třeba zdůraznit, že americká ekonomika není v recesi, a už vůbec ne v krizi. Svědčí o tom graf vyrobený analytiky z banky Wells Fargo.

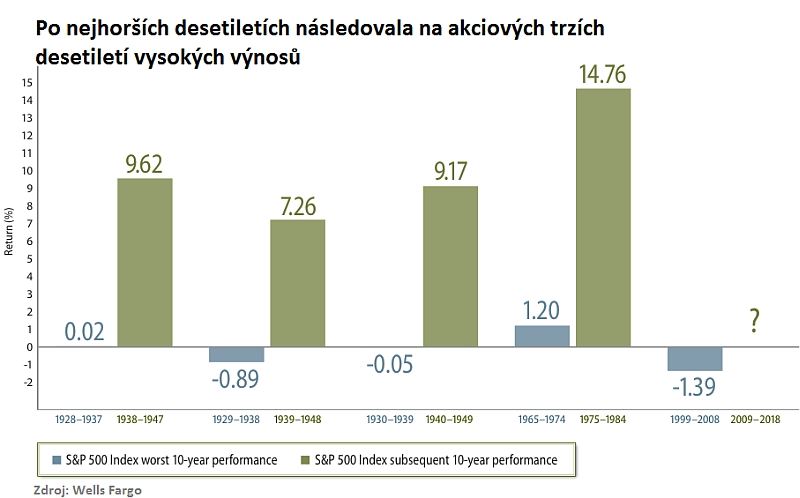

Po hubených letech přicházejí tučná

Analýza Wells Fargo by měla uklidnit především ty, kteří jsou vývojem vyděšeni a kteří hodlají prodávat akcie v očekávání kolapsu ekonomiky. Statisticky vzato je to nevhodný nápad. Desetiletá období poklesu nebo stagnace trhů (například období 1999–2008) bývala vždy následována érami silných výnosů na burze. Ceny akcií mají tendenci konvergovat k dlouhodobému trendu.

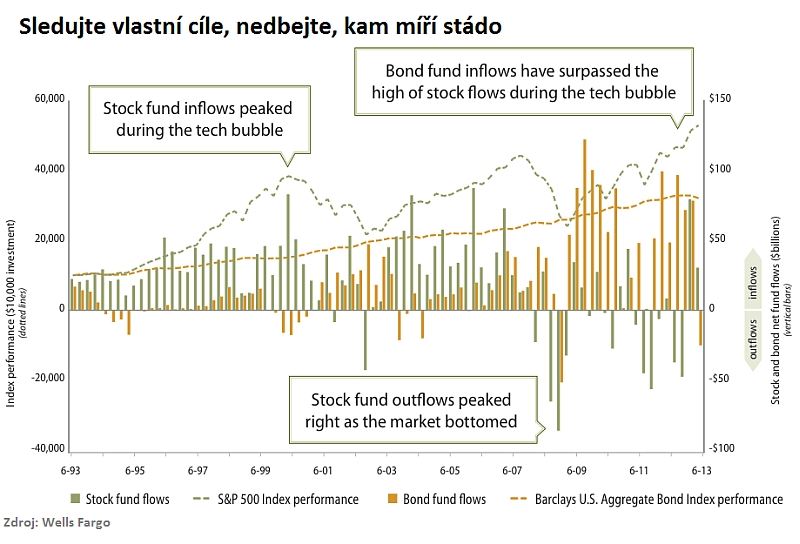

Sledujte své finanční cíle, nechovejte se jako stádní zvíře, nabádá klienty Wells Fargo. Tuto radu podporuje výmluvným grafem. Graf ukazuje, že klienti nejvíce prodávali své akciové podílové fondy v dobách, kdy to pro ně bylo nejméně výhodné. Nejvíce na přelomu let 2008 a 2009, kdy akcie byly velmi levné. Anebo v letech 2002 či 2011, kdy akcie byly rovněž levné. Naopak největší nával do akciových podílových fondů nastal na přelomu let 1999 a 2000, kdy akcie byly fatálně předražené v důsledku dot.com mánie.

Hodně věcí je jinak, než se zdá. Obama není socialista, ale rozpočtově překvapivě konzervativní prezident. Amerika není v krizi ani v recesi. A americké akcie ještě stále nejsou předražené, naopak, jsou spíše levné. Překvapení, že?

Související témata

Nejnovější podcasty