https://www.finmag.cz/finance/268732-jak-dnes-vydelat-na-dluhopisech-2-trocha-spekulace

Jak dnes vydělat na dluhopisech 2: Trocha spekulace

Vyplatí se dnes nakoupit, anebo shortovat americké dluhopisy? Tato otázka rozděluje investory na dva tábory. Teprve čas ukáže, kdo měl pravdu.

Jak jsme psali posledně, jsou dva způsoby, jak se dá vydělávat na dluhopisech. Buď se staráte primárně o úroky, nebo spekulujete na pohyb tržní ceny. Pokud chcete mít zajímavý výnos z úroků, stojí za zvážení hlavně podnikové dluhopisy. Aby výkyvy tržní ceny dluhopisů byly co nejmenší, je dobré volit dluhopisy s krátkou dobou do splatnosti. Takto můžete velmi snadno a konzervativně dosáhnout na výnos kolem pěti procent ročně – a to je výrazně víc než nabízejí na úrocích banky.

První část našeho textu byla právě o tomhle způsobu investování:

V téhle části se podíváme na druhý možný způsob.

Ke spekulacím se hodí dlouhodobé dluhopisy

Pakliže vás zajímá vyšší výnos, nezbývá vám nic jiného než se pustit do rizikovějších spekulací. I s „konzervativními“ dluhopisy lze spekulací na pohyb tržní ceny dosáhnout dvouciferného výnosu (a ovšem také ztráty). Spekulace na pohyb tržní ceny dluhopisů není v podstatě nic jiného než sázka na vývoj úrokových výnosů dluhopisů. Pokud očekáváte pokles úrokových výnosů, nakoupíte dluhopisy. Když naopak věříte v růst úrokových výnosů, tak můžete dluhopisy „shortovat“ (prodávat dluhopisy zapůjčené od brokera a pak je brokerovi vrátit). Jsou to úplně stejné operace, jaké běžně spekulanti provádějí také s akciemi nebo nejrůznějšími komoditami.

V tomto případě je pro vás důležité, aby pohyb tržní ceny byl co největší. Proto zpravidla volíte dluhopisy s dlouhou dobou do splatnosti. Čím delší doba do splatnosti, tím víc je tržní cena dluhopisu senzitivní na pohyb úrokových výnosů. V tuto chvíli pro vás není podstatné, jaký úrokový kupon dluhopis nese, ale jen to, o kolik procent se změní úrokový výnos dluhopisu a jeho tržní cena. Pro takovou spekulaci se tedy ideálně hodí dlouhodobé státní dluhopisy. My se dnes zaměříme na americké třicetileté dluhopisy.

Od května výnos 13 procent

Vyplatí se dnes nakoupit, nebo shortovat americké dluhopisy? Tato otázka rozděluje investory na dva tábory. Po mnoha letech poklesů začaly v květnu prudce stoupat úrokové výnosy státních dluhopisů nejen v USA, ale prakticky všude ve světě. Jedni se domnívají, že na dluhopisových trzích došlo v tomto roce k důležitému obratu trendu a úrokové výnosy dluhopisů budou nadále růst. Druzí věří, že to byla jen běžná korekce a úrokové výnosy opět poklesnou. Teprve čas ukáže, kdo měl pravdu.

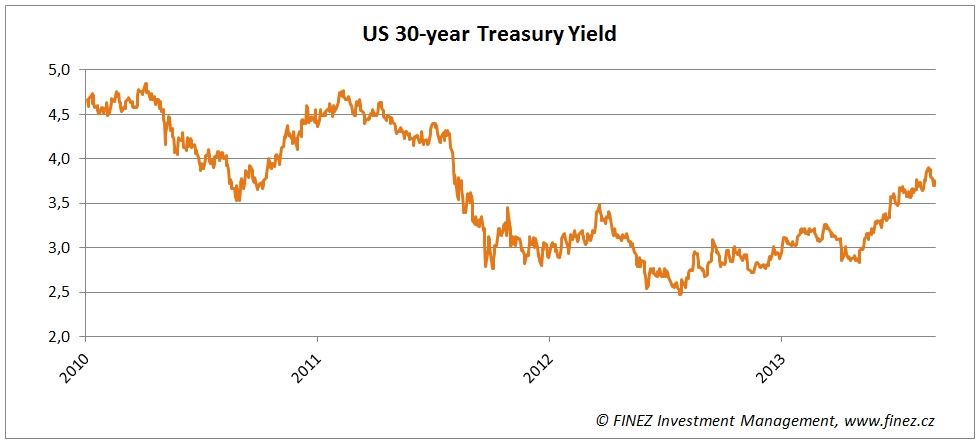

Střednědobý vývoj úrokových výnosů u třicetiletých amerických dluhopisů

Zdroj: FINEZ Investment Management

Na výše uvedeném grafu vidíme, že úrokové výnosy třicetiletých amerických dluhopisů rostou už víc než rok. V červenci 2012 klesl úrokový výnos na historické minimum 2,47 procent. Pak se ale trend obrátil. Podle někoho dočasně, podle jiných nadobro. Pravda každopádně je, že od května nabral vývoj na dluhopisových trzích na obrátkách. Úrokový výnos stoupl během necelých čtyř měsíců z 2,83 procenta (2. 5. 2013) na 3,9 procenta (19. 8. 2013), to je pro úplnost růst o 38 procent, který se projevil poklesem tržní hodnoty třicetiletých bondů o 13 procent. Pro srovnání, ceny akcií v USA dle indexu S&P 500 ve stejném období stouply o tři procenta. Kdo shortoval dluhopisy, vydělal čtyřikrát tolik.

Dlouhodobě úrokové výnosy porostou

Jak můžeme vidět na následujícím grafu, z historického pohledu jsou úrokové výnosy státních dluhopisů stále extrémně nízké. Naposledy byly takto nízké v období druhé světové války, kdy Fed podobně jako dnes vykupoval velkou část dluhopisů vydávaných americkou vládou a zároveň držel uměle úrokové sazby velmi nízko. Stejnou strategii používá Fed i dnes. Je to totiž asi jediná cesta, jak přežít vysoké zadlužení státu a dluhy postupně umazat inflací.

Dlouhodobý vývoj úrokových výnosů u třicetiletých amerických dluhopisů

Zdroj: FINEZ Investment Management

Na velmi dlouhém horizontu lze tedy očekávat, že úrokové výnosy státních dluhopisů porostou. Za dvacet let budou pravděpodobně výrazně výše než dnes. Možná si stačí položit jednoduchou otázku:„Byli byste ochotní půjčit americké vládě peníze na třicet let s úrokem 3,75 procenta ročně? Já tedy ne. Možná za šest procent ročně bych o tom začal uvažovat. Čili pokud by vše záleželo jen na racionálním rozhodnutí investorů, úrokové výnosy by u státních dluhopisů včetně těch českých byly zcela jistě vyšší, než jsou dnes. Jenomže ve hře jsou ještě centrální banky, které se snaží držet úrokové výnosy dluhopisů co nejníž. A podle mého názoru se o to ještě řadu let snažit budou.

Možná se ještě dočkáme nového minima

Proto se řadím do tábora ekonomů, kteří se domnívají, že stávající růst úrokových výnosů je pouze dočasný a má spíše charakter korekce dlouhodobého trendu. Odhaduji, že úrokové výnosy dluhopisů brzy začnou znovu klesat, pravděpodobně ruku v ruce s nějakým větším poklesem na akciových trzích. Spekuluji tedy na růst tržní ceny amerických dlouhodobých dluhopisů. Nicméně mohu se mýlit. Je to prostě spekulace, která s sebou nese odpovídající rizika, a podle toho k ní musíte přistupovat. Hlavně je nutné mít neustále na paměti, že hlavní roli zde hraje Fed a jeho politika.

Jan Traxler, privátní investiční poradce FINEZ Investment Management

Související témata

Nejnovější podcasty