https://www.finmag.cz/finance/266815-tri-evropske-krize-a-25-amaterskych-pyrotechniku-iii-co-je-hlavni-proud

Tři evropské krize a 25 amatérských pyrotechniků III: Co je hlavní proud?

Přinášíme třetí a zároveň poslední díl analýzy Pavla Kohouta, psané exkluzivně pro Finmag.

- Tři evropské krize a 25 amatérských pyrotechniků I: Stádní státníci

- Tři evropské krize a 25 amatérských pyrotechniků II: Vzhůru do Konga?

Kromě pochybení vypsaných dříve se tvůrci návrhu smlouvy dopouštějí ještě jednoho omylu. Ten omyl spočívá v posvátném přesvědčení, že všechny problémy nynější Evropské unie pocházejí z nestřídmosti veřejných financí. Ty sice jsou vskutku nestřídmé, ale to není zdaleka jediná příčina krize. Celkově Evropská unie trpí třemi druhy krizí:

- krizí veřejných financí

- bankovní krizí

- krizí obchodních bilancí.

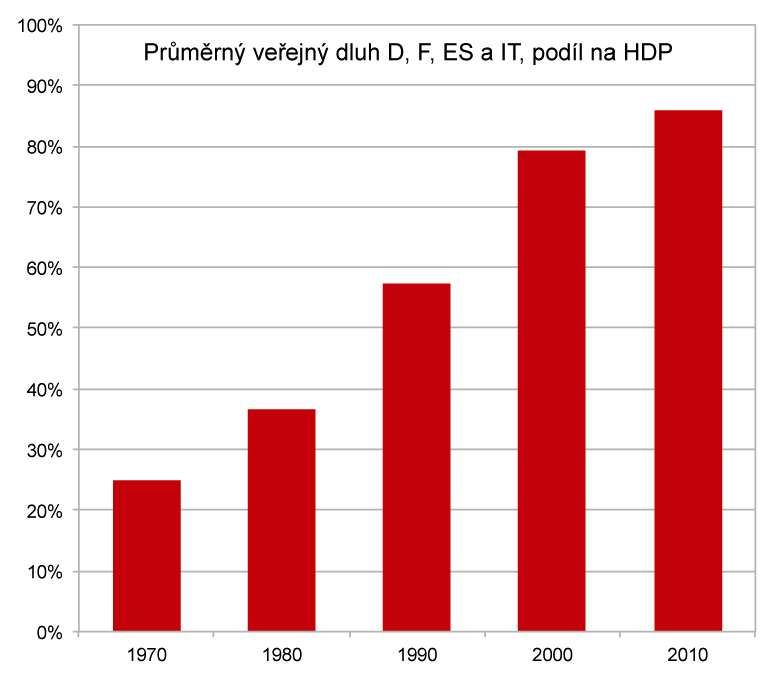

Zdroj: Prof. Larry Neal, University of Illinois, ECB

Krize veřejných financí je nejvíc zřejmá a zdaleka nejvíc přetřásaná. Ve skutečnosti jsou však ostatní dvě krize pravděpodobně ještě vážnější.

Evropská bankovní krize

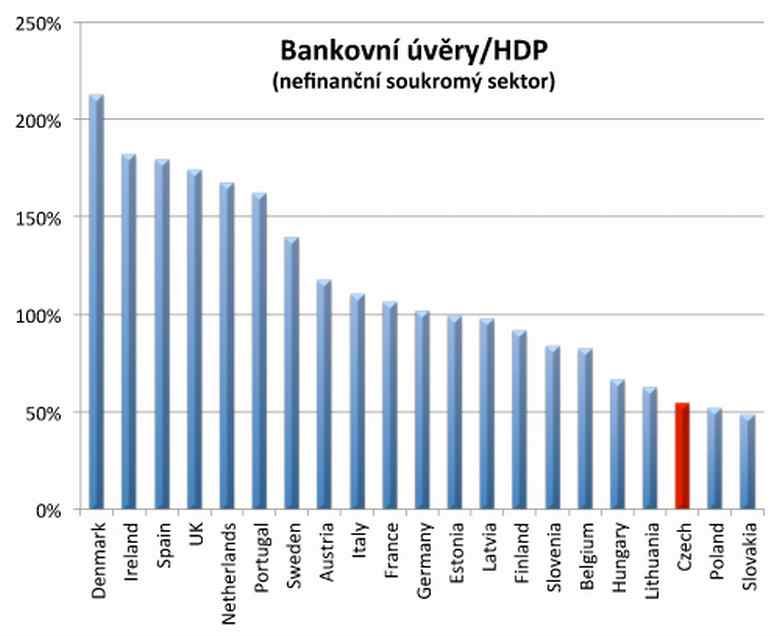

Bankovních úvěrů je v Evropské unii obrovské množství a hrozba systémové bankovní krize není ještě úplně zažehnána. Agregátní objem úvěrů poskytnutých evropskými úvěrovými institucemi (tj. hlavně bankami) dosahoval během třetího čtvrtletí 2011 hodnoty přes 197 procent hrubého domácího produktu eurozóny. Fungování celé kontinentální (a koneckonců také ostrovní) ekonomiky je závislé na odvrácení evropské bankovní krize.

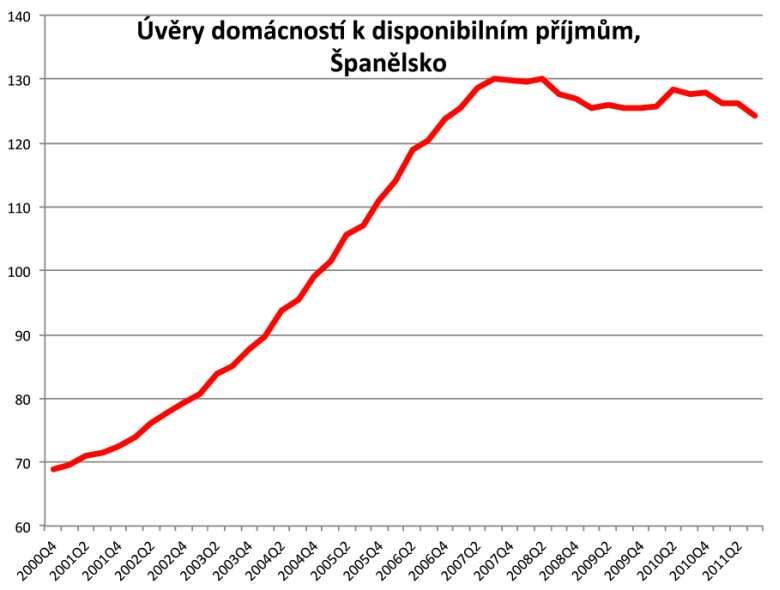

Vezměme si jako příklad Španělsko. Objem úvěrů domácnostem k jejich disponibilním příjmům vzrostl během let 2000–2007 z méně než 70 procent na 130 procent. Tento rychlý růst dočasně snížil nezaměstnanost a posílil hospodářský růst. Zároveň tento vývoj znamenal vyšší daňové výnosy pro státní rozpočet. Soukromá dluhová expanze vyvolala iluzi prosperity.

Zdroj: ECB

Většina Evropy nevězí po krk jen ve veřejných dluzích, ale také v dluzích poskytnutých bankami. Graf bankovních úvěrů například ukazuje, z čeho Dánové financují svoji skvělou životní úroveň. Ukazuje, jaký vliv mělo euro na ekonomiky Irska a Španělska: namísto veřejných dluhů expandovaly dluhy soukromé, které se do kritérií Paktu růstu a stability nepočítají! Ukazuje, že ani Británie není zdravá ekonomika (ale Britové aspoň na rozdíl od Němců neustále neopakují hesla o solidaritě.)

Zdroj: ECB

Dále je zřejmé, že naše skvělé vzory v sousedních německy mluvících zemích jsou také zadlužené až na půdu. Graf též poskytuje dobrou ilustraci pro vyprávění o bankovních krizích v pobaltských zemích a ve Slovinsku. Ale hlavně poskytuje důležitou informaci: český bankovní trh je stabilní, netrpí úvěrovou bublinou.

Krize veřejných financí i krize bank je však řešitelná. Sice obtížně, ale je. Eurozónu však trápí ještě jeden problém, mnohem horší.

Měnová krize eura

Moment, prosím – euro snad nemůže upadnout do měnové krize, ne? Ve vztahu k ostatním měnám má volně plovoucí kurz. Opakování krize ERM vzor 92 je tedy vyloučeno. Jednotlivé členské státy jsou také „v suchu“, neboť neexistuje šance, jak provést například spekulativní útok na řecké euro.

Euro samozřejmě nečelí spekulativním útokům, protože ty jsou nemožné z podstaty věci. Trpí ale jiným problémem. Tím je krize obchodních bilancí slabších států. Které to jsou? Obchodně slabší země zahrnují Francii, Itálii, Španělsko, samozřejmě také Portugalsko a Řecko. V posledních letech ztrácí dech i Finsko.

Zdroj: Světová banka, výpočty autora

To je velmi zlý obraz. Nenechme se mýlit dočasným zúžením mezery v roce 2009 – to nastalo jen jako důsledek evropské recese, která výrazně snížila intenzitu evropského zahraničního obchodu.

Za starých časů zlatého standardu věci fungovaly tak, že ze země, která měla velký schodek bilance zboží a služeb, odtékalo měnové zlato. Úbytek zlata vynutil devalvaci národní měny, tedy snížení zlatého obsahu a pokles kurzu vůči ostatním měnám. Pokles kurzu znamenal dražší dovoz a levnější vývoz, takže systém obsahoval stabilizační zápornou zpětnou vazbu.

Během éry volně plovoucích kurzů byla devalvace nahrazena depreciací, což je pokles volně plovoucího kurzu měny na základě působení devizových trhů. Princip je podobný, jen namísto úřadů rozhoduje o měnových kurzech trh. I v tomto případě však systém obsahuje zápornou zpětnou vazbu, která koriguje výchylky od rovnováhy.

Společná měna již žádný stabilizační mechanismus pro výkyvy v mezinárodním obchodě neobsahuje. Autoři eura věřili, že členské státy jej nebudou potřebovat. Věřili, že zavedením eura se z většího počtu rozmanitých ekonomik stává jedna velká ekonomika, v jejímž rámci obchodní nerovnováhy nebudou hrát roli. Skutečně, málokoho zajímá obchodní bilance Bretaně se Savojskem nebo Bavorska s Dolním Saskem. Jenomže v rámci uvedených regionů neexistují jazykové bariéry a ani ostatní bariéry nejsou příliš vysoké.

V praxi se ukázalo, že mezi jednotlivými členskými zeměmi eurozóny zejí propastné rozdíly. Během doby fungování eura se nepotvrdila hypotéza, že se tyto rozdíly budou postupně smazávat. Namísto konvergence Evropa zaznamenává divergenci. Konkurenceschopnost Španělska, Itálie nebo Francie nebyla zlá v roce 1997 – obchodní bilance těchto zemí se výrazně nelišily od Německa. V průběhu času se hluboce propadly a propadají. Pokud jde o Portugalsko a Řecko, jejich exportní výkonnost byla slabá již v době před eurem a nelepší se.

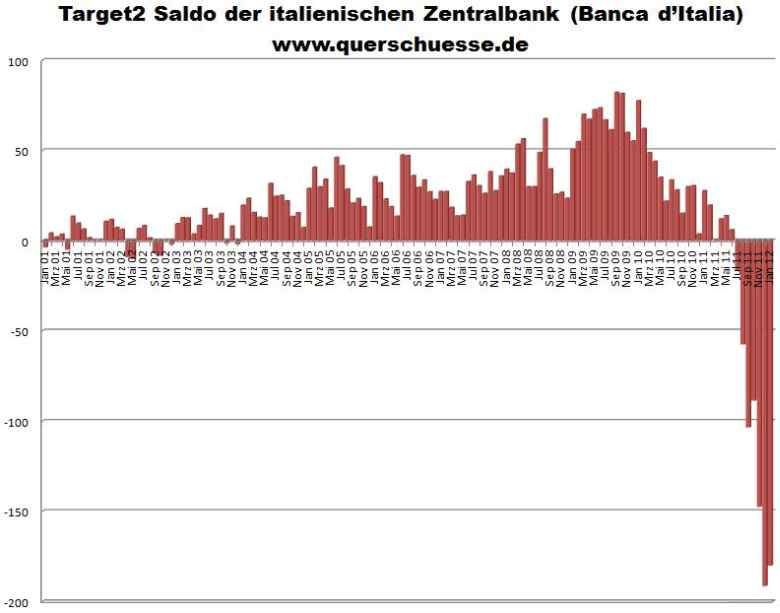

Proč jsou schodky bilance zboží a služeb tak nebezpečné? Vždyť teoreticky mohou padat do minus nekonečna, a přesto to nemusí ohrozit existenci společné měny. Systém TARGET 2 zařídí, že obchodní deficit kterékoli členské země bude vždy financován prostřednictvím eurosystému... Tento systém vůbec stojí za pozornost. Během roku 2011 německý profesor Han Werner Sinn upozornil na závažné nerovnováhy, které se kumulují v rámci mezinárodního zúčtovacího systému TARGET2.

Systém TARGET2 odráží nerovnováhy běžného účtu v rámci zemí eurozóny. Do roku 2007 nebyly problémy viditelné tak jasně, protože bilance byly financovány komerčními bankami. Od roku 2007 převzaly tuto roli centrální banky členských zemí eurozóny, které dohromady tvoří organizaci zvanou Eurosystem. Nyní proces funguje tak, že když španělská firma koupí německý výrobek, rozběhne se řetězec transakcí, které probíhají přes národní centrální banky jakožto vypořádávací centra. To znamená, že kumulativní bilance Bundesbanky věrně odráží pohyb mezinárodních plateb do Německa a z Německa, ať už jejich účelem je obchod, úvěry, transfery nebo investice do cenných papírů.

Vysoce aktivní bilance Bundesbanky ukazuje, že peníze tečou do Německa ve velkém množství.

Platební bilance Bundesbanky v rámci systému TARGET2, mld. EUR

Naproti tomu z jiných zemí odtékají: zejména z Řecka, Irska, Španělska, Francie nebo Itálie.

Platební bilance italské centrální banky v rámci systému TARGET2, mld. EUR

Trvalý deficit platební bilance je teoreticky udržitelný velmi dlouho, ale ne navždy. Čím déle trvá, tím déle trvají nerovnováhy mezi ekonomikami a tím závažnější budou jejich dopady. Země, která trvale dováží více, než kolik je schopna vyvézt, není ekonomicky zdravá. Má nadhodnocenou měnu. To znamená, že s tím, jak ztrácí mezinárodní konkurenceschopnost, ztrácí zároveň pracovní místa, příjmy státního rozpočtu, ztrácí inovativní potenciál a nakonec i kapitál, který hledá uplatnění v zahraničí.

Krize obchodních (nebo platebních) bilancí není v podmínkách společné měny řešitelná. S výjimkou jediného nástroje, kterým je vnitřní devalvace. To znamená snížení platů, důchodů a veřejných výdajů plošně a o desítky procent. Přitom hodnoty dluhů, ať už hypoték, investičních úvěrů, nebo státních dluhopisů, neklesají.

Dovedete si to představit? V Lotyšsku, na Litvě nebo v Estonsku ano, se zaťatými zuby. V románských zemích se však generálně stávkovalo a politické atentáty se pořádaly z daleko malichernějších příčin, než je dejme tomu plošné snížení platů o třicet procent. Kromě toho baltské země měly velmi malé státní dluhy, takže měnové krize nebyly následovány krizí veřejných financí – totéž byl ostatně případ české ekonomiky v roce 1997. Dnešní románské země (plus Řecko a Irsko) jsou ve zcela odlišné, mnohem horší situaci.

Krize obchodní bilance se navíc netýká jen nějaké bezvýznamné periférie Evropy, jakými jsou třeba Itálie nebo Španělsko. Hlavní kontinentální trhlina vede mezi Francií a Německem. Německo má sice chabé veřejné finance, ale extrémně silný vývozní průmysl. Jde o skutečnou exportní supervelmoc. Silné euro mu vyhovuje. Francie naproti tomu konkuruje stále hůře a má stále méně konkurenceschopných položek. Má problémy dlouhodobě unést silné euro.

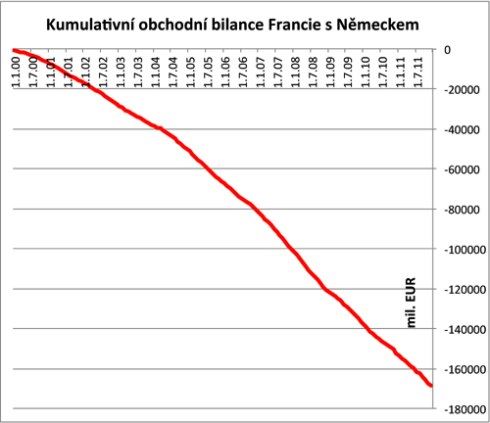

Následující graf nabízí méně obvyklý pohled na „jádro evropské integrace“:

Zdroj: INSEE

Německo a Francie, zdánlivě pilíř Evropy – a hle, jaká vnitřní trhlina ohrožuje jeho pevnost. Podobný propad jako s Německem zaznamenává francouzský obchod i se zbytkem světa. Francie si může dovolit pokračovat v trendu ještě celá léta, ale nakonec si nerovnováha vyžádá řešení. Toto řešení nemusí být příjemné.

Jak si Francouzi nakonec poradí se svým propadem bilance zboží a služeb, zůstává záhadou. Nějak si budou muset poradit, protože takto hluboká nerovnováha není udržitelná, ale jak? Devalvace nepřichází v úvahu, vnitřní ani ta skutečná. Obchodní nerovnováhu nelze zrušit ani zavedením politické unie. I kdybychom zrušili vlajky a hlavní města, přejmenováním problémy nezmizí. Francouzská ekonomika zůstane francouzskou ekonomikou, i kdyby Francie byla zrušena jako stát. Ani zavedení evropského federálního rozpočtu na věci nic nemění. Ekonomické problémy nelze odstranit politickou cestou.

Máte stále obavy, že nepodepsáním smlouvy se vyřadíme z hlavního proudu evropské integrace? Ale co je vlastně to ten hlavní proud? Nakonec se možná ukáže, že to jsou Cameron a Nečas se svými požadavky na další liberalizaci obchodu se službami, který je v rámci Evropské unie stále ještě napůl zamrzlý. Svobodný obchod, na rozdíl od fantazírování o „politické unii“, má koneckonců skutečný smysl.

Související témata

Nejnovější podcasty