https://www.finmag.cz/finance/264470-jak-jsem-menil-zivotni-pojisteni

Jak jsem měnil životní pojištění...

Jako malý kluk jsem patřil mezi ty, kterým rodiče založili pojištění. Tedy, abych byl přesný, dětskou spořicí pojistku, protože dříve se to tak dělalo. Rodiče mi dlouhou dobu (18 let) platili měsíčně 137 Kč, z toho šlo 8 korun na pokrytí úrazů a 129 korun na spoření, abych se měl v dospělosti dobře a abych měl peníze na start do života. Pojistná smlouva mi běžela do 18 let (psal se rok 2005), pak přišel hodný pán z České pojišťovny, sepsal se mnou novou smlouvu, Dynamik a převedl mi na ní 27 379 Kč z dětské pojistky (na dětskou pojistku rodiče do spoření dali celkem 27 864 Kč). Nebyla to ale poslední plastika, kterou moje spoření podstoupilo. Bohužel ale po všech těch zákrocích není vůbec krásnější.

Na Dynamik jsem si platil měsíčně 600 Kč, z toho do spořicí složky šlo 501 Kč a na rizika 99 Kč. Pak jsem udělal maturitu a začal jsem pracovat. Dostal jsem se k profesionálním hasičům, kde pracuji dodnes. V roce 2009 mě navštívil další hodný pán z České pojišťovny a já jsem si na základě informací od něj nechal přepracovat pojistnou smlouvu. Ze staré a nevýhodné smlouvy mi prý udělá novou a výhodnou smlouvu – jako skoro každý člověk, který se v tom nevyzná, jsem souhlasil. Starou smlouvu jsme zrušili a podepsali novou, mediálně známý produkt Dynamik Plus(v současné době přejmenovaný na Diamant). Na Dynamik Plus jsem si měsíčně platil 2 125 Kč. Na rizika šlo 1 208 a do spořící složky 917 korun.

Odborník se nediví, laik žasne, jak prodělává

V roce 2010 jsem se obrátil na finančního poradce. Chtěl jsem s ním projít své portfolio a začít dlouhodobě řešit své finance. Když mi poradce ukázal, co to se mnou v České pojišťovně vlastně udělali a kolik mě mé rozhodnutí bude stát peněz, nebylo to moc příjemné. Nic proti nikomu, ale kdyby mi tehdy pán z pojišťovny řekl, že mi změna smlouvy (konverze pojistné smlouvy) nepřinese žádné výhody, ale jen samé nevýhody, určitě bych se rozhodl jinak.

Nová smlouva mi navzdory tvrzení hodného pána nepřinášela vůbec nic dobrého. Naopak. Dá se říct, že jsem si nechal jednu pojistku nahradit pojistkou velmi podobnou. Jediné plus, kterého jsme se dopátrali, bylo nastavení pojistné ochrany a změna rizikové skupiny. Kvůli tomu se ovšem nemusela dělat nová smlouva, stačilo jednoduše upravit tu starou.

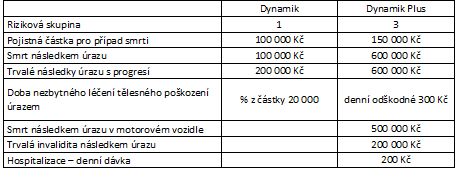

Tabulka: Facelift Dynamiku na Dynamik plus. Stav před a po.

Peníze, které jsem naspořil na starou smlouvu, mi byly převedeny na novou smlouvu jako mimořádný vklad. Výše převedené částky byla 48 661 Kč (celkem jsem zaplatil 50 409 Kč). Bohužel, na tento mimořádný vklad nemůžu 3 roky sáhnout, jinak přijdu o značnou část peněz z již naspořených prostředků.

Na zhodnocení peněz mi byla na nové smlouvě nastavena konzervativní strategie (technická úroková míra – garantované „zhodnocení“), takže žádná změna oproti staré smlouvě, i když je pojistná smlouva nastavena do důchodového věku.

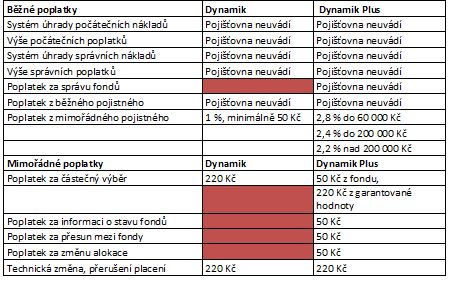

Procházka bludištěm poplatků. Se zavázanýma očima

Především ale – poplatková struktura je opět tajná, takže nevím, jestli mi pojišťovna strhne na poplatcích 50 nebo 300 Kč měsíčně. Nemůžu si tedy nikde zkontrolovat, jestli jsem nebyl okraden.

Přirovnal bych to k tomuto: koupíte si telefon, pořídíte si nový tarif (délka smlouvy na 20 let) a budete volat a psát SMS. Dopředu ale nevíte, kolik vás stojí jedna SMS a kolik vás stojí minuta volání. V obchodních podmínkách operátora bude jen odstavec Náklady a poplatky, kde bude zmínka o tom, že za SMS a volání zaplatíte „dle matematických a technických zásad“ operátora. Nikde nebude uvedeno, kolik skutečně zaplatíte za jednu SMS a jednu minutu volání. Vy máte nastaveno inkaso s tím, že každý měsíc si operátor strhne 2 000 Kč. Teoreticky tak jeden měsíc za 10 SMS a 100 minut volání zaplatíte 650 Kč, další měsíc ale zaplatíte třeba 1 580 Kč. Na konci roku vám přijde vyúčtování, kde bude uveden počet provolaných minut a odeslaných SMS, ale nebude u toho rozepsaná cena, jen celková informativní částka. Po dvaceti letech vám přijde souhrnný výpis a je jen na operátorovi, jestli vám neprovolané peníze vyplatí, nebo si v extrémním případě řekne o poplatek ve výši 100 % a vy o všechno přijdete.

U telekomunikačních operátorů však naštěstí sazebníky jsou, stejně jako u většiny slušných pojišťoven. Na Českou pojišťovnu ale výše uvedený příměr sedí, posuďte sami:

Srovnání poplatkové struktury

Podtrženo a sečteno, změnou pojistné smlouvy jsem si vůbec nepolepšil, naspořené peníze se mi na dost dlouhou dobu zablokovaly a netransparentní poplatková struktura dělá z mého rozhodnutí černou díru na peníze. Budu ji tedy muset opět změnit, jen s tím rozdílem, že tentokrát nebudu poslouchat dobré rady hodných pánů, ale selský rozum a japonskou kalkulačku. Každá změna vpojistné smlouvě mě teď bude finančně bolet, ale bude bolet méně, než kdybych ji dál nechával v tom stavu, v jakém byla před návštěvou finančního poradce.

Stejně to nakonec vyhraje inflace

A úplně na závěr, i kdybych si naspořené peníze vybral v osmnácti letech, tak mi je Česká pojišťovna nedokázala zhodnotit tak, aby to překonalo inflaci. A to pak není moc výhodné odkládání peněz, když si za ně koupím méně. Počítali jsme s poradcem zhodnocení peněz až do konverze pojistné smlouvy na Dynamik plus, kdyby inflace byla tři procenta, prodělal jsem v reálných penězích téměř 20 000 Kč. Inu, i prodělek je kšeft. Jen nesmí být každý den.

Příbeh je vyprávěn z pozice klienta.

Autor je finančním poradcem společnosti Partners. Působí v Praze a v okresech Praha-východ a Nymburk.

Kontaktovat ho můžete na telefonním čísle +420 724 689 958.

Foto: Profimedia.cz

Nejnovější podcasty