https://www.finmag.cz/finance/401540-panika-na-trzich-medved-se-probouzi

Panika na trzích. Medvěd se probouzí

Medvěd grizzly prospí klidně polovičku roku. Kam se ale hrabe na medvěda tržního, který hibernoval celou dekádu. Říjnový akciový propad byl sice jenom takové škytnutí, signalizuje ale, že medvěd se probouzí. Je jen otázka času, kdy americkou ekonomiku zasáhne recese a hodnoty akcií strmě spadnou.

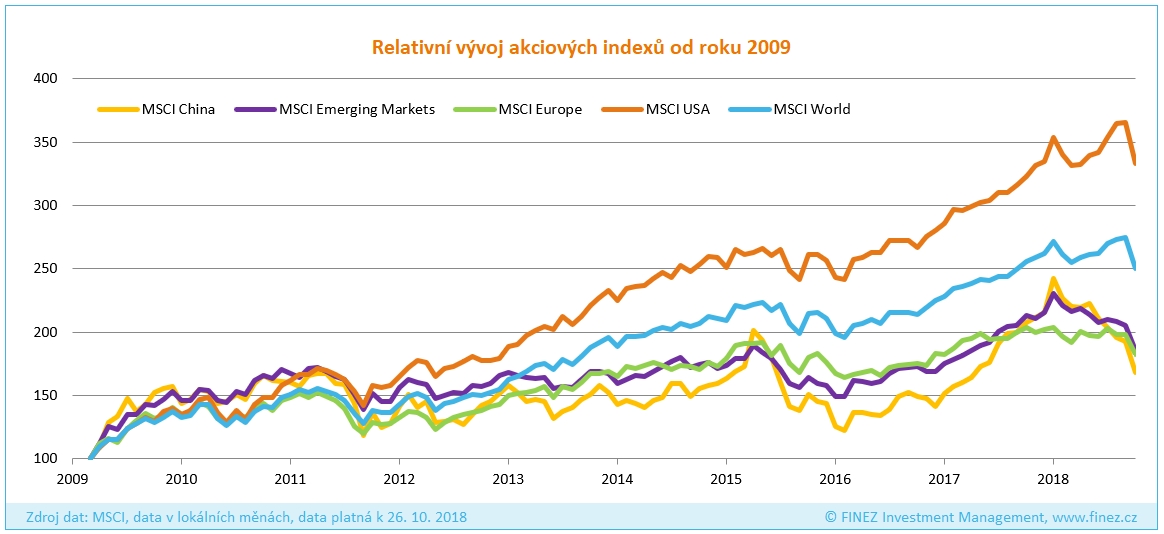

Velká říjnová korekce byl letos už druhý velký propad akcií. A větší než ten únorový, hodnoty hlavních akciových indexů poklesly během dvou týdnů zhruba o deset procent. Ceny akcií amerických společností se v průměru propadly zhruba na úroveň, na které byly před rokem. V Evropě jsou ale dnes v průměru ceny akcií dokonce o deset procent nižší než před rokem. A ještě hůř jsou na tom v průměru akcie na rozvíjejících se trzích. Hodnota indexu MSCI Emerging Markets z lednového maxima spadla už o 20 procent. Za propadem akcií na rozvíjejících se trzích je primárně Čína – index MSCI China z lednového vrcholu ztratil téměř jednu třetinu hodnoty.

Přestože říjnový propad vypadá dramaticky, je to zatím korekce přiměřená předchozímu růstu cen (alespoň v USA). Stačí se podívat na vývoj cen akcií v delší časové perspektivě. Slovo zatím ale zdůrazňuju schválně. Obrázek té delší perspektivy vypadá dost znepokojivě. Jelikož jde o druhý takový propad v rozmezí zhruba půl roku, bral bych to jako skutečný varovný signál, že se možná právě teď obrací trend a že se bude lámat chleba. Medvěd se – zdá se – chystá po téměř deseti letech vylézt z brlohu. Možná si ještě na chvilku lehne a usne, ale býk už se před ním má na pozoru a bere nohy na ramena.

Jazykový koutek

Medvědi a býci

Zvířecí metafora žije v burzovním žargonu už několik století. Nejčastěji se vysvětluje tak, že křivka vývoje trhu odpovídá způsobu, kterým to které zvíře útočí: býk trhá hlavou odspoda dolů, aby protivníka rozpáral rohy, – trh roste; medvěd bije hroznou silou svých tlap shora dolů – trh klesá. Může to fungovat jako mnemotechnická pomůcka, ale skutečnost je pravděpodobně jiná.

Burzovní spekulanti jsou staří asi jako burza samotná. A těm, kteří prodávali půjčené zboží a spekulovali na pokles trhu, při kterém zboží nakoupí zpátky za nižší ceny, a budou pak profitovat z rozdílu, se v Anglii říkalo obchodníci s medvědy nebo zkráceně jen medvědi. Motivací pro to pojmenování bylo rčení o těch, kteří prodávají medvědí kůži, když medvěd ještě běhá po lese. Jako ve známé La Fontainově bajce.

Býk byl pak pravděpodobně přimyšlený, aby medvěd dostal vhodný protějšek. K jeho volbě mohlo přispět i to, že stejně jako medvěd sloužíval v Anglii právě býk ke kruté zábavě krvežíznivého obecenstva: zvířecím zápasům, ať se speciálně cvičenými psy, nebo právě s medvědem.

Firmy hlásí dobré výsledky. Co ale bude dál?

Možná korekce odezní stejně rychle, jako přišla, a ceny akcií ještě nějakou dobu dál porostou. Ekonomika zatím stále šlape a firmám rostou zisky. Když rostou zisky, roste hodnota společnosti, tedy i cena akcií. Zhruba polovina společností z indexu S&P 500 už reportovala hospodářské výsledky za třetí kvartál a většina z nich opět překonala průměrné očekávání analytiků.

Tržby v průměru oproti předchozímu čtvrtletí stouply o jedno procento a meziročně o deset procent. Čisté reportované zisky amerických firem v průměru oproti druhému čtvrtletí stouply o osm procent a v meziročním srovnání o 29 procent. To je velmi solidní růst, který by měl být doprovázený spíš růstem cen akcií, a ne takovým propadem.

Jenomže investory nezajímají jenom aktuální čísla. Když přemýšlíte, jestli nějakou akcii koupit nebo prodat, rozhodujete se hlavně podle toho, jestli věříte, že dané firmě porostou v budoucnu zisky. Rozhodujete se na základě očekávání budoucnosti, nikoliv podle minulého vývoje. A budoucnost teď čím dál víc investorů vidí černěji a černěji.

Přehřátá ekonomika

Podle mnoha indikátorů se americká ekonomika – stejně jako třeba česká – nachází ve finální fázi růstového cyklu. Metaforicky se o této fázi říká, že ekonomika se přehřívá. V této době máte jako firma zpravidla tolik zakázek, že je nestíháte všechny uspokojit. Už nemáte další volné kapacity, jak zvýšit produkci. Narážíte na limity, ať už nedostatek pracovní síly, nedostatek prostor, nedostatek výrobních zařízení nebo vám nestíhají dodávat subdodavatelé a podobně. Prostě a jednoduše v danou chvíli už nemáte kam dál růst.

Jan Traxler

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Investiční seriál na Finez.cz

Seriál Fond-show představuje vybrané investiční fondy – od nejznámějších jmen přes speciální méně známé fondy až po některé fondy kvalifikovaných investorů:

Typicky bývá taková situace doprovázena historicky nízkou nezaměstnaností a prudkým růstem mezd, který vyvolá zvýšenou inflaci. Firmy se přetahují o zaměstnance. Ti si kladou stále vyšší a vyšší nároky na mzdu. Ale jako firma nemáte moc na výběr, musíte zaměstnancům přidat, jinak pro vás nikdo nebude pracovat. Začínají vám tedy výrazně růst náklady. A tak vám nezbývá nic jiného než zvýšit ceny také na výstupech, tedy zdražit výrobky či poskytované služby. Tím se přifukuje inflace.

Rostoucí inflaci se pak centrální banky snaží tlumit zvyšováním úrokových sazeb. Což ve finále vede také k tomu, že vám jako firmě rostou úroky u úvěrů, tedy stoupají vám finanční náklady. Opět vám nezbývá nic jiného než vyšší náklady promítnout do koncové ceny pro zákazníka. Až to dojde do situace, kdy vám náklady rostou rychleji než tržby, protože zákazníci při rostoucích cenách nakupují míň. A tehdy se ekonomická konjunktura překlápí do ekonomické recese. Ubývají vám zakázky, musíte začít propouštět zaměstnance a tak dále, recese je v plném proudu.

Někde uprostřed toho procesu přehřívání se nyní česká i americká ekonomika nachází. Je dost pravděpodobné, že během dvou let upadne ekonomika do recese. Z pohledu akciového investora je důležité počítat s tím, že v dohledné době začnou firmám klesat ziskové marže (náklady porostou rychleji než tržby). Tou dobou ještě pořád budou firmy reportovat růst tržeb, tedy hrubý domácí produkt poroste (ekonomika ještě nebude v recesi), ale firmám už začnou klesat zisky. A to je zlé pro hodnotu firmy. Hodnotu, kterou vyjadřuje cena akcií dané společnosti. Ta pochopitelně v takové situaci klesá. Ještě daleko dřív, než statistici vypočítají, že je ekonomika v recesi.

Kdo ví, možná už akciové trhy na tuto klesající trajektorii nyní nastoupily. Možná ne a budeme ještě v následujících pár měsících svědky výrazného růstu cen akcií. Vědět s určitostí budeme až při zpětném pohledu.

Investovat a šetřit!

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat. U vybraných podílových fondů neplatíte vstupní poplatek.

Čekání na velký pád

Je tedy namístě honem rychle se zbavit akcií, nebo říjnová korekce naopak nabízí příležitost k výhodným nákupům akcií? Podle mého názoru je spíš na místě výhledově se akcií zbavovat, pokud jste tak dosud neučinili.

Určitě není dnes rozumné držet veškeré celoživotní úspory v akciích. Akciové trhy v USA mají za sebou devět let růstu a je jen otázkou času, kdy americká ekonomika upadne do recese a hodnoty akcií strmě spadnou. Běžná recese bývá doprovázena propadem akciových trhů o 30–50 procent.

Jinde ve světě to sice s růstem akciových trhů v uplynulých deseti letech nebylo tak slavné jako v USA, ale většinou když padají ceny akcí v USA, strhne to i zbytek světa. Obecně je tedy třeba počítat s tím, že v dohledné době může dojít k velkému propadu cen akcií, pravděpodobně plošně ve světě. Dohledná doba může být několik měsíců až několik let.

Logicky se mi tedy jeví rozumnější s velkými nákupy akcií počkat, až přijde skutečně velký propad. Říjnová korekce byla zatím jen takové škytnutí. Myslím, že skutečně zajímavé příležitosti k nákupu teprve přijdou. Není kam spěchat.

To pokud dnes držíte velkou část úspor v akciích, máte z psychologického hlediska daleko složitější rozhodování. Bylo by určitě moudré postupně je redukovat. To ale neznamená hned teď honem všechno prodávat. Motor ekonomiky zatím jede na plné obrátky a je dost pravděpodobné, že se ceny akcií během pár měsíců ještě zvednou zpátky.

Na druhou stranu kupujících bude ubývat a prodávajících přibývat, takže je také docela pravděpodobné, že americký akciový trh v září dosáhl maxima. Ceny se asi ještě krátkodobě zvednou, ale vrcholu z konce září už možná nedosáhnou. Chci tím říct, že není na místě panicky všechno prodávat hned teď, ale zároveň bych s prodejem neotálel příliš dlouho.

Pravidelné investice: v klidu pokračujte

A něco jiného samozřejmě je, když do akcií investujete pravidelně v rámci dlouhodobé strategie, například pokud pravidelně investujete do akciových fondů jako „spoření na důchod“. To absolutně nemá smysl řešit, jestli jsou teď akcie vysoko nebo ne. V rámci pravidelných investic dochází automaticky k průměrování nákupní ceny.

Kouzlo pravidelných investic spočívá v tom, že čím víc cena klesne, tím víc akcií v danou chvíli kupujete, a naopak čím víc cena roste, tím méně akcií kupujete. Nejedná se tedy z matematického hlediska o aritmetický průměr cen, ale o vážený průměr cen. To je samo o sobě při dlouhodobém časovém horizontu nejúspěšnější investiční strategie – pravidelně nakupovat a nic víc neřešit.

Lidé mají často tendenci po podobných propadech akcií, jaký jsme zažili teď v říjnu, přerušit pravidelné investice a vyčkávat, jak se situace vyvine. To je typická chyba nezkušeného investora. Strategie pravidelného investování do akciových fondů přinese kýžený efekt pouze tehdy, pokud nakupujete skutečně pravidelně, ať se děje na trzích cokoliv. A ten efekt pak můžete umocnit ještě tím, že když ceny akcií hodně spadnou, začnete nakupovat ve větším objemu, místo tisícovky měsíčně posíláte třeba dva tisíce. Pokud v době propadu přestanete nakupovat, pak se nikdy nedostanete pořádně do zisku.

Tuto strategii často doporučuji klientům i výhledově pro zainvestování větších částek do akcií, až ceny spadnou dolů. Nesnažit se vyčkávat na úplné dno, ale rozložit nákupy v čase. Když se totiž člověk snaží vyčkávat s nákupy na dno, stejně ve finále nakoupí zpravidla příliš brzy, nebo příliš pozdě. Trefit dno nikdo neumí. Statisticky pak v mnoha případech vyjde výhodnější varianta, když nákupy rozložíte v čase a využijete efektu váženého průměrování nákladů. Tento princip jsem se snažil podrobně popsat na názorných ukázkách už po únorové korekci v článku Jak dnes na akcie: Čekat, nebo kupovat?

Související témata

Nejnovější podcasty