https://www.finmag.cz/finance/313261-kveten-cesko-na-spici-pelotonu-nemecko-v-zavesu

Květen: Česko na špici pelotonu, Německo v závěsu

Květem byl měsíc nabitý událostmi. V Česku byli do funkce jmenováni dva noví členové bankovní rady centrální banky. Taky jsme se dozvěděli, že pokud jde o jeden významný ekonomický indikátor, jsme nejlepší v celé Evropské unii. A nejedná se o spotřebu piva na hlavu.

Radost ovšem kazil každý pohled na ceny u stojanů na benzínkách, pohonné hmoty zdražují. Není se co divit, oproti únorovým minimům navýšila ropa cenu skoro o 90 procent. Některé investory potěšila změna vnímání americké ekonomiky tamější centrální bankou. A v neposlední řadě Evropská unie přiznala fakt, že po mnoha letech bojů je její inflace záporná.

Finanční aktiva reagovala po svém, mnoho akciových trhů rostlo, jiné zažily pokles cen. Dolar posiloval, což znamená, že koruna oslabovala. Správně kličkovat nebylo jednoduché a opět se potvrdila známá pravda, že diverzifikace je jeden z nejlepších nástrojů, jak čelit zvýšenému kolísání trhu.

Dva světy: Deflační Evropa a inflační Amerika

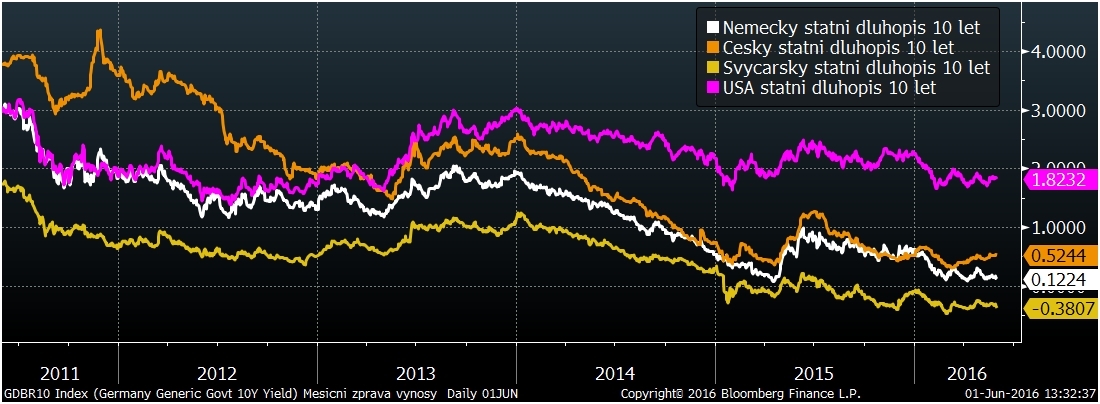

Smutným zjištěním pro představitele Evropské centrální banky bylo, že po několika letech a kolech kvantitativního uvolňování (tisk peněz, výkup dluhopisů, snížení úroků, podpora úvěrování) se inflace stále neodpoutala od nuly. Naopak, v dubnu zveřejněná celoevropská inflace byla desetinu procenta pod nulou. Když k tomu přidáme nízký růst domácího produktu v prvním čtvrtletí (0,5 %) a klesající spotřebitelské výdaje, není divu, že se výnosy dluhopisů posunuly zpátky k rekordním minimům. Výnos desetiletého německého státního dluhopisu se plouží na úrovni 0,15 procenta ročně. Podle očekávání trpělo euro, které vcelku výrazně oslabilo vůči dolaru.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Opačný obrázek nám poskytla zámořská makroekonomická data. Solidní růst mezd a zaměstnanosti spolu s rostoucími indikátory inflace zapůsobily na americké centrální bankéře. Ti nejenže nemusí dál používat nestandardní ekonomické nástroje typu přímého kvantitativního uvolňování jako v Evropě, ale dokonce začali opět uvažovat o dalším zvýšení sazeb směrem k normálnějším úrovním, než je nula.

Naděje na zvyšování sazeb podpořila dolar, který posílil o několik procent. Americké akcie nezůstaly pozadu a skončily poblíž svých maxim a od počátku roku jsou o 2,6 procenta výš. Na druhou stranu silnější dolar působí negativně na nerozvinuté země, jejichž měny a akciové trhy klesly a nepomohlo jim ani vzepětí cen některých komodit.

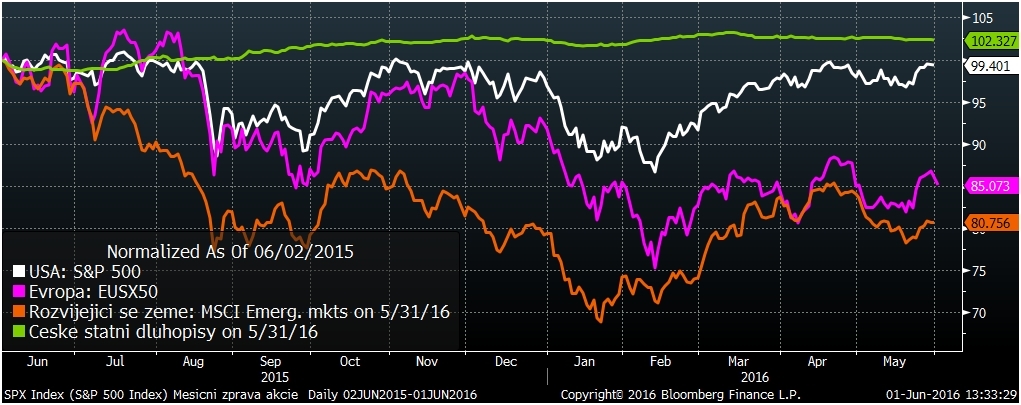

Vývoj některých finančních indexů za poslední rok

Zajímavé věci se děly v Česku. Prezident Zeman obměnil dva členy bankovní rady. Volba potvrdila, že žádné veletoče se v naší měnové politice v nejbližší době nebudou dít. Jiří Rusnok, budoucí guvernér České národní banky se dokonce vyjádřil, že očekává udržování kurzu koruny nad 27 korun za euro do konce prvního pololetí 2017. Určité narážky na vnitrobankovní diskuzi o záporných sazbách či dalším posunutí intervenční hodnoty směrem ke slabším úrovním můžeme chápat spíše jako kolorit, který má vzbudit zdání připravenosti udělat cokoliv.

Výnosy českých státních dluhopisů kopírovaly přibližně vývoj v Německu, nicméně potvrzení pokračování intervencí do poloviny roku 2017 posunulo jejich výnos trochu výš. Koruna zase sledovala kurz eura a oslabovala proti dolaru z úrovní 23,60 na 24,15 koruny za dolar, což je oslabení o cca 2,3 procenta.

Kurz koruny k dolaru za posledních pět let

A teď jedna vynikající zpráva. Česko se může cítit jako ostrůvek blahobytu, protože navzdory všem špatným evropským číslům (nezaměstnanost přes deset procent, klesající útraty spotřebitelů, záporná inflace) se Česko dostalo na špici nebo spíše na dno v nezaměstnanosti. Nezaměstnanost na úrovni 4,1 procenta je nejnižší v celé Evropské unii. Dokonce i Německo má o desetinku vyšší.

Optikou finančních indexů

Trh | Květen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +0,2 % | +0,7 % | -5,9 % |

+1,5 % | +2,6 % | -0,5 % | |

+1,2 % | -6,2 % | -14,2 % | |

CECE EUR (střední Evropa) | -4,0 % | -4,2 % | -23,9 % |

MSCI rozvíjející se trhy | -3,9 % | +1,7 % | -19,6 % |

EFFAS Index českých státních dluhopisů | -0,2 % | +0,0 % | +1,8 % |

+6,9 % | +32,6 % | -18,6 % | |

+0,1 % | +0,0 % | +1,4 % |

Z tabulky je zřejmé, jak se akcie v USA relativně dobře popasovaly s letošními propady, akcie zemí Evropské unie jsou na tom podstatně hůř. V meziročním srovnání dopadly nejhůř akcie nerozvinutých zemí a třeba cena ropy. Ta je stále skoro o pětinu níž než před rokem, navzdory skoro 90procentnímu nárůstu z úrovní v únoru.

Strnulý „vývoj“ Evropy a takřka vystřílené zásoby prachu b Evropské centrální bance nedávají velkou naději, že by evropská ekonomika měla nějak razantně dohánět americkou. U nás proto nadále preferujeme americké akcie oproti evropským. Ceny kvalitních dluhopisů jsou pořád velice vysoké a není příliš racionální do nich investovat. Navíc velká porce státních dluhopisů nese záporný výnos. Komoditní trhy potvrdily svoji volatilitu a prudký nárůst, který teď zažívají, může být pouze dočasný. Klid bude nadále panovat u kurzu koruny a eura, který je udržován uměle oslabený.

Nejnovější podcasty