https://www.finmag.cz/finance/311213-duben-na-trzich-dolar-v-defenzive-akciim-dochazi-para

Duben na trzích: Dolar v defenzivě, akciím dochází pára

Na ty nejmocnější čaroděje americká centrální banka ještě nemá. Nechat vás zkamenět neumí. Ale přesto – stačí jí pár slov a kurz dolaru se otočí. Kdo z vás to má?

V lednu to vypadalo, že americký dolar zavazuje tkaničky na pohorkách a chystá se na cestu vzhůru. Zdání ale klamává – od začátku roku je dolar vůči koruně skoro o šest procent levnější. Na oslabení dolaru reagují obecně komodity, ty zamířily naopak vzhůru a kompenzují tak svým exportérům slabý dolar. O desítky procent výš je jak zlato, tak i ropa nebo uhlí. Pozadu nezůstala ani elektrická energie.

Mírné zotavení na komoditních trzích uklidnilo i některé akciové trhy, obecně končily duben výš, než začínaly. Růst už ale nebyl tak výrazný jako o měsíc dřív. Na dluhopisových trzích ale veselo nebylo: bezpečné státní dluhopisy ztrácely a jejich ceny šly dolů. V souladu s růstem cen akcií posílily ceny high yield dluhopisů, které tak kompletně smazaly ztráty z loňského roku.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Američtí centrální bankéři ztratili víru

Artistický kousek, za který by se jistě nemusela stydět ani v cirkuse světového jména předvedla v dubna americká centrální banka. Potlesk ale nepřišel, přece jenom nejde o akrobaty, ale o tvůrce měnové politiky, u kterých jsou veletoče spíš na škodu. Ještě na začátku roku předpokládali představitelé Fedu, že do konce roku by mohli zvedat úrokové sazby až čtyřikrát. Podle toho byla nastavena i očekávání pokud jde o budoucí sílu dolaru. Uběhla třetina roku a odhady amerických bankéřů se radikálně změnily: sazby se nejspíš budou letos zvedat jedinkrát. A to ještě – vzhledem ke slabším makroekonomickým datům – ani to jedno zvýšení není zrovna jisté. Investoři rychle přehodnotili svá očekávání a dolar bryskně oslabil.

Kurz koruny k dolaru za posledních pět let

Prudká korekce cen akcií ze začátku roku je smazaná a některé akciové trhy opět trhají nová maxima – viz například index S & P 500. Jiné jsou ale pořád hluboko pod hodnotami z konce roku 2015, nemluvě o hodnotách jeden rok zpátky. Smutný je například pohled na evropský akciový trh, který je o 16 procent níž, nebo nerozvinuté trhy s poklesem skoro 20 procent.

Vývoj některých finančních indexů za poslední rok

Za poklesem cen ve vyspělé Evropě stojí několik faktorů. Mezi ně můžeme počítat chudokrevný „růst“ evropské ekonomiky s absencí inflace. Také řecký příběh není zrovna na konci, právě se blíží nějaké ty splátky a můžeme se těšit na nová, neotřelá a kreativní řešení – schválně kdo přijde s absurdnějším vysvětlením, proč neplatit dluhy a nalít do bezedné díry další peníze. Ovšem hlavní podíl na stavu cen evropských akcií mají mizerné výsledky měnové politiky Evropské centrální banky. Její dosavadní akce nepřinesly takové výsledky, jaké měly, a centrální bance pomalu dochází střelivo. Sazby jsou na nule a balíčky kvantitativního uvolnění ztrácejí účinnost. Když se k tomu přidá posilování eura v poslední době, nemůžou prostě místní akci mít na růžích ustláno.

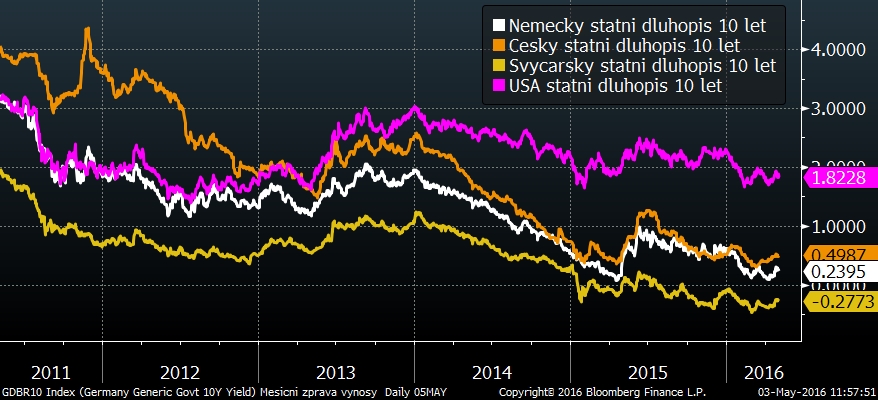

Dluhopisy: Růst. Ale desetinkový

Uklidnění na akciových trzích po únorové korekci a aktuální zotavení cen některých komodit poslalo výše výnosy bezpečných dluhopisů. Výnos německých státních dluhopisů s desetiletou splatností vzrostl z historických minim kolem desetiny procenta ročně na úrovně kolem tří desetin procenta. Z dlouhodobého hlediska jsou ale výnosy dluhopisů pořád extrémně nízko. Nízká inflace a pranepatrný růst ekonomiky zatím výraznější růst výnosů vylučují.

Výnosy českých státních dluhopisů kopírovaly vývoj těch německých, jejich ceny nepatrně klesly. Určitý vliv na růst výnosů v Česku mělo i vyjádření guvernéra České národní banky pana Singera o očekávaném udržení měnových intervencí až do poloviny roku 2017.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Optikou finančních indexů

Trh | Duben | Od počátku roku | Za poslední rok |

MSCI World (svět) | +1,4 % | +0,5 % | -6,1 % |

+0,3 % | +1,0 % | -1,0 % | |

+0,8 % | -7,3 % | -16,2 % | |

CECE EUR (střední Evropa) | -4,4 % | -0,2 % | -24,3 % |

MSCI rozvíjející se trhy | +0,4 % | +5,8 % | -19,8 % |

EFFAS Index českých státních dluhopisů | -0,1 % | +0,2 % | +1,0 % |

+19,8 % | +24,0 % | -23,0 % | |

+0,1 % | -0,1 % | +1,4 % |

Související témata

Nejnovější podcasty