https://www.finmag.cz/finance/305758-rijen-na-financnich-trzich-centralni-banky-si-diktuji

Říjen na finančních trzích: Centrální banky si diktují

V srpnu se ceny akcií propadly asi o patnáct procent. Nikdo moc nevěděl, jestli se trhy vydají ještě níž, nebo naopak zas otočí nahoru. Nejistotu ukončily centrální banky – vydaly ústy šéfů svá prohlášení, že bude krásně.

V říjnu si svoje vystoupení odbyl prezident Evropské centrální banky a vedení čínské centrální banky, prakticky unisono slíbili další podporu svých ekonomik. Výsledek? Akcie raketově vyletěly nahoru, dluhopisové výnosy šly dolů (jejich ceny tedy rostly). Po uplakaném srpnu a září tedy investoři na své bolístky dostali náplast s barevným obrázkem.

Česká aktiva jsou ve vleku těch zahraničních, takže když šly vzhůru akcie v Evropě, naše se svezly spolu. Když rostly ceny dluhopisů v Evropě, rostly i u nás. Ceny dluhopisů jsou už tak vysoko, že jejich nominální výnosy jsou záporné, což poněkud mate investory, kteří shánějí krátkodobé bezpečné investice. Lze je sehnat, ale za jejich držení se platí!

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Investovat a šetřit!

Jasně – dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat:

Spasitelé: Země draka & Draghi

Nedaří-li se vám dlouhodobě, a přesto chcete vydělat na akciích, které držíte, není nic lehčího než zavolat do nějaké centrální banky, aby slíbila dodatečnou podporu ekonomiky. Mario Draghi ani nemusel říkat, kolik nových peněz použije a jak dlouho bude intervenovat nebo jestli pošle úrokové sazby do ještě většího minusu – a stačilo to.

Aby to nebylo málo, vzápětí čínská centrální banka rovnou snížila sazby a úroveň povinných minimálních rezerv, což ještě urychlilo růst cen akcií. Investoři se ani nenadáli a během pár dnů byla polovina propadu ze srpna tohoto roku odmazána.

Víc peněz na trzích samozřejmě znamená větší poptávku po dluhopisech. Není tedy divu, že se výnosy státních, firemních a dokonce i odpadních, junk dluhopisů vydaly dolů. Pokles výnosů znamená růst cen, ty se přiblížily svým letošním maximům a u dluhopisů na kratší dobu je dokonce překonaly.

Důvodů, proč se centrální banky znovu aktivovaly, je několik. Mezi hlavní patří pokračující anemický růst HDP v Evropě. Všichni se pak s hrůzou dívají, jestli náhodou krize kolem Volkswagenu nezpomalí Německo, hlavní motor evropského ekonomického oživení. Když přidáme evropskou meziroční „inflaci“ na úrovni -0,1 procenta, není krok Evropské centrální banky žádným překvapením.

Mírně odlišná je situace v USA, kde se sice nezaměstnanost pohybuje na mnohaletých minimech (5,1 procenta), ale prezidentce Fedu přidělávají vrásky rigidita mezd a zpomalující průmysl. Janet Yellenová není vůbec v jednoduché situaci, už delší dobu naznačovala zvyšování sazeb směrem od nuly, jenže si to kvůli horším makroekonomickým číslům, znovunastartované monetární expanzi v Evropě a Číně a všudypřítomné nízké inflaci, nemůže dovolit.

Druhotným výsledkem výroků pana Draghiho je a bude oslabení eura a posílení dolaru.

Obrazem

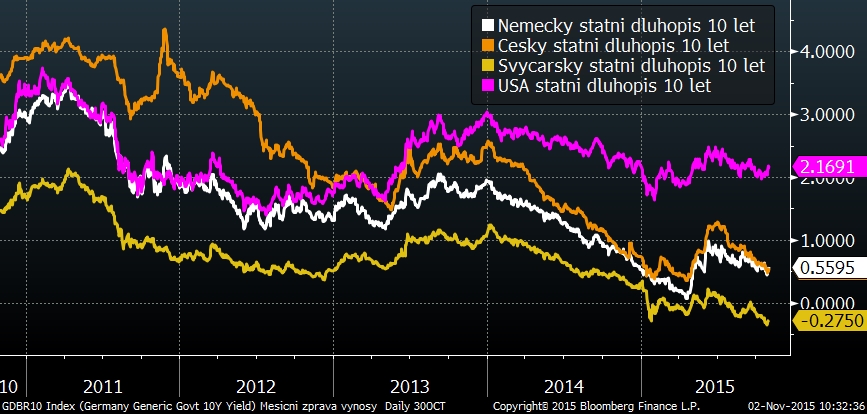

Na grafu níž je evidentní další pokles výnosů u německých i českých státních dluhopisů. Přetlak likvidity tlačí výnosy víc a víc k nule; český dvouletý dluhopis teď majiteli nese (tedy přesněji ubírá) -0,25 procenta ročně.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

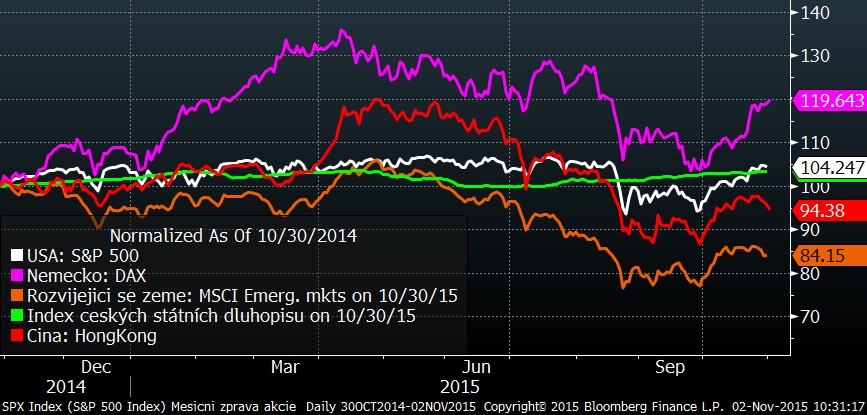

Na akciových trzích výroky z centrálních bank otočily situaci o 180 stupňů. Investoři uvěřili v sílu nových peněz a ceny vystřelily rychle vzhůru. Tento fenomén samozřejmě působil nejvíc v Evropě a následně na dalších vyspělých trzích. Zotavení se částečně nebo úplně vyhnulo pouze rozvíjejícím se zemím.

Vývoj některých finančních indexů za poslední rok

Říjnový růst akciových trhů byl velice prudký a u amerických akcií znamenal návrat k předsrpnovým hodnotám. I v Evropě bylo zotavení vcelku razantní a většina nedávných ztrát je pryč.

Co se týče koruny, situace je takřka neměnná. Kurz koruny je zafixovaný nad hladinou 27 korun za euro a při větším přiblížení ke kritické hranici se aktivují tiskárny v ČNB. Kurz koruny k dolaru je tak přímo závislý na vývoji kurzu dolaru k euru, které samozřejmě po příslibu dalšího kola kvantitativního uvolnění oslabilo. Koruna se tak v průběhu října dostala z úrovně 23,57 korun za dolar na 24,87 korun za dolar. Aktuální kurz je kolem 24,50 korun za dolar.

Kurz koruny a eura za poslední tři roky

Vývoj kurzu eura ke koruně

Optikou finančních indexů

Trh | Říjen | Od počátku roku | Za poslední rok |

8,3 % | 1,0 % | 3,0 % | |

12,3 % | 10,7 % | 16,3 % | |

9,9 % | 14,6 % | 15,7 % | |

CECE EUR (střední Evropa) | 0,5 % | -6,9 % | -12,2 % |

RTS (Rusko) | 7,1 % | 6,9 % | -22,5 % |

MSCI index – rozvíjející se trhy | 7,0 % | -11,3 % | -16,6 % |

EFFAS Index – českých státních dluhopisů | 0,6 % | 1,6 % | 3,3 % |

FX CZK/EUR | 0,3 % | 2,3 % | 2,4 % |

Co dál

Pod drobnohledem bude do konce roku Evropská centrální banka a všichni budou sledovat, analyzovat a počítat, jestli plní, co slíbila. Pokud bude nová vlna kvantitativního uvolňování dostatečná, mají akcie další šanci posunout se trochu výš. Dluhopisy a hlavně ty státní, se stávají nechtěným aktivem a nakupují je už jen ti, kteří musí, nebo ti, co skrze ně spekulují. Jinak není příliš racionální investovat do aktiv se záporným výnosem.

Po zbytek roku tedy budeme opatrní hlavně u bezpečných dluhopisů. Kvůli úrovni jejich výnosů teď obecně před dluhopisy preferujeme akcie. Nicméně, i kvůli jednorázovým vlivům centrálních bank lze očekávat u akcií zvýšenou volatilitu.

Související témata

Nejnovější podcasty