https://www.finmag.cz/finance/303448-zlato-nebo-radsi-akcie-zlatokopu-jsou-nejlacinejsi-za-15-let

Zlato, nebo radši akcie zlatokopů? Jsou nejlacinější za 15 let

Pokud věříte na růst ceny zlata, zvažte, jestli místo koupě drahého kovu nespekulovat raději s akciemi těžařů. Jsou sice náchylné k velkým výkyvům, ale z historického pohledu také právě teď velmi levné.

Ceny burzovně obchodovaných komodit pátým rokem vytrvale klesají. Mnoho jich je na dlouhodobém minimu.

Také cena zlata už čtyři roky prudce padá dolů. Na podzim roku 2011 se chvíli obchodovala unce zlata za více než 1850 dolarů. Dnes se cena pohybuje kolem 1150 dolarů, tedy skoro o čtyřicet procent níž. Na podobné úrovni naposledy cena zlata byla v roce 2009, tedy před šesti roky.

Zajímavější je se ale podívat na ceny komodit v kontextu s cenami akcií těžebních společností. Konkrétně se zaměříme na zlato, ale podobný obrázek platí pro více komodit.

Nešetřete!

Rádi byste si něco uspořili? Nespořte, investujte!

Akcie těžařů se chová jako cena komodity. Jenže víc

Investice do akcií těžařů zpravidla odpovídá pákové investici do dané komodity. Pakliže cena komodity roste, hodnota akcií těžebních společností většinou roste také – a přitom výrazně rychleji. Naopak pokles ceny komodity je takřka vždy doprovázen výraznějším poklesem hodnoty akcií těžařů.

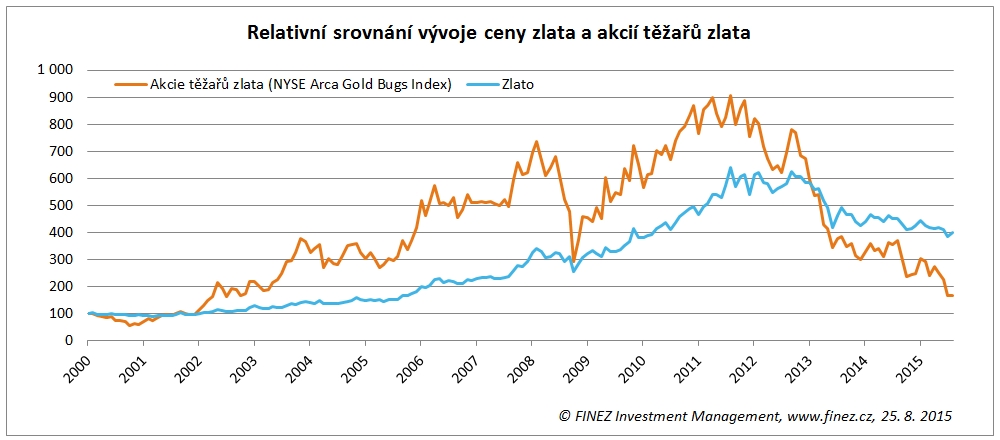

Konkrétně se podívejme na vývoj ceny zlata a akcií těžařů zlata za posledních patnáct let. V roce 2002 začal u zlata desetiletý býčí trh. Ve stejném období začaly také strmě růst ceny akcií těžařů zlata, které představuje index NYSE Arca Gold Bugs. Každá větší korekce ceny zlata přinesla poměrně velké propady v cenách akcií těžařů. Obrat trendu v roce 2011 pak tvrdě dopadl na akcie těžařů, jejichž hodnota za uplynulých pět let spadla o děsivých 80 procent, zatímco cena zlata spadla „jen“ o 40 procent.

Na grafu vidíme, že dnes jsou ceny akcií těžařů zlata zhruba na stejné úrovni, kde byly naposledy v roce 2002. Také na něm názorně vidíme všeobecně známou věc, že jsou akcie těžařů silně volatilní investice, zhruba dvakrát až třikrát volatilnější než cena samotné komodity.

Akcie těžařů jsou silně podhodnocené vůči ceně zlata

Z pohledu investora je ale ještě zajímavější jiný obrázek – poměr ceny zlata a ceny akcií těžařů zlata. Samo o sobě je to jen nic neříkající číslo. U každé komodity bude vycházet diametrálně odlišně, nejedná se o žádný fundamentální ukazatel. Nicméně když si zobrazíme vývoj tohoto poměru v čase, najednou toto číslo získává zajímavou vypovídací hodnotu. V případě zlata nám ukazuje, že od vzniku indexu NYSE Amex Gold Bugs ještě nikdy nebyl poměr ceny zlata a tohoto indexu tak vysoký. Jinými slovy, v relativním srovnání s cenou zlata jsou ceny akcií těžařů nejlevnější minimálně za posledních osmnáct let, co máme k dispozici data.

To samozřejmě ještě neznamená, že ceny akcií těžařů zlata budou v dohledné době růst. Ale lze to interpretovat minimálně tak, že ceny akcií těžařů zlata klesly natolik, že je v ceně už zahrnuté očekávání (riziko) dalšího poklesu ceny zlata. Pokud k němu nedojde, měly by v budoucnu ceny akcií těžařů růst i za situace, kdy cena zlata bude stagnovat.

Když si to shrneme, můžeme pro další vývoj cen akcií těžařů zlata v následujících měsících až letech nastínit jednoduchý vzorec:

Cena zlata | Ceny akcií těžařů |

Bude klesat | Budou pravděpodobně také klesat |

Bude stagnovat | Měly by lehce růst |

Bude růst | Měly by růst výrazně rychleji |

Stále platí a vždycky platit bude, že zlato není tak konzervativní investice, jak mnoho prodejců tvrdí. Zlato jako jakákoliv jiná burzovně obchodovaná komodita je vysoce spekulativní investice. Pokud věříte na růst ceny zlata, zvažte, jestli místo zlata nespekulovat raději s akciemi těžařů. Jejich ceny by měly růst rychleji a měly by růst dokonce i v situaci, kdy bude cena zlata stagnovat.

Pokud nevěříte v růst ceny zlata, pak pochopitelně nekupujte ani zlato, ani akcie těžařů.

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Podobný princip porovnání vývoje ceny komodity a akcií těžařů lze aplikovat na různé komodity. Takto bychom například dospěli k závěru, že ceny akcií těžařů uhlí nebo uranu jsou také podhodnocené. Naopak ceny akcií těžařů ropy jsou v porovnání s cenou ropy z dlouhodobého pohledu drahé. Do akcií těžařů ropy bych zatím neinvestoval, pokud tedy nejste silně přesvědčení o tom, že cena ropy bude brzy prudce růst.

Nejnovější podcasty