https://www.finmag.cz/finance/302059-trhy-v-cervnu-cetl-recky-premier-svejka

Trhy v červnu: Četl řecký premiér Švejka?

Jestli finančním trhům něco nedělá dobře, pak jsou to kreativní ekonomické pokusy politiků, kteří se snaží zalíbit voličům – bez ohledu na to, co jejich sliby budou po volbách pro ekonomiku země znamenat.

Bohužel nejde jen o pomníky dávných špatných rozhodnutí, jako je Severní Korea nebo Kuba. A nejen v čase, ani v místě nemusíme pro odstrašující příklad chodit daleko: máme tu Řecko, jehož občané se stali pokusnými králíky – nebo obětními beránky? – premiéra Tsiprase. S chladnou tváří hraje s mezinárodními věřiteli poker, nedaří se mu, a i když nemá v ruce ani dvojici, zvyšuje sázky.

Nejistota, co všechno může ještě Tsipras vsadit, hýbe trhy. Samozřejmě do záporných hodnot. V červnu padaly akcie (v Evropě mnohem rychleji), ceny dluhopisů (rostly jejich výnosy) a ani zlato nebylo záchranou. Zkrátka nebylo kam utéct, prakticky všichni investoři počítali menší či větší ztráty.

V tomto marasmu trochu zanikla lepší makroekonomická data z USA. I v našich médiích bzukot kolem Řecka zastínil některá potěšlivá čísla – dobrou platební bilanci, nižší nezaměstnanost a víc než dobrý růst HDP v prvním čtvrtletí.

To se nám to hoduje, když nám lidi půjčujou…

Nevím, jestli řecký premiér zná dobrého vojáka Švejka, ale zdá se, že se inspiruje feldkurátem Katzem – napodobuje totiž jeho životní filozofii „to se nám to hoduje, když nám lidi půjčujou“. Slibům, že jeho vláda splatí všechno, co si Řecko půjčilo, snad nevěří ani on sám.

Nenechme se unést tím, že věřitelé jsou ti zlí. Jsou to oni, kdo Řecko drží nad vodou. Před několika lety už Řecko neproplatilo soukromým věřitelům jejich dluhopisy, a tak se nabídly velké organizace – Evropská centrální banka, Evropská měnová unie a Mezinárodní měnový fond – že Řecku pomůžou. A Řecko teď nechce splatit půjčky ani jim.

Jenže pro tuhle partii nemá Řecko v ruce žádnou kloudnou kartu a moc nepomohlo ani blufování – ať to Tsipras zkoušel s válečnými reparacemi, s pomocí Ruska, s přílivem uprchlíků… Nakonec si vzalo Řecko za rukojmí vlastní občany a zavřelo jim banky. Ani Evropská centrální banka, ani Mezinárodní měnový fond, ani Evropská komise zatím necouvnuly. Udělat to, otevřely by Pandořinu skřínku a ostatní dlužníci by chtěli totéž. Na půjčky Řecku jsme se složili všichni, ať už jako součást struktur Mezinárodního měnového fondu nebo Evropské unie. A pokud někdo nesplácí, musí logicky nést následky.

Dokud se situace nevyřeší, nebudou akcioví investoři v klidu spát, ale kdy se tak stane, nikdo neví. Stačí jedno podání ruky mezi panem Tsiprasem a paní Merkelovou a akcie budou klidně o pět procent výše. Celá věc by se nicméně měla v horizontu jednoho měsíce vyřešit. Buď si Řecko opět půjčí, anebo zkrachuje a možná dokonce opustí eurozónu.

Svět je jinde

Tyto červnové (a červencové) každodenní hrátky ovšem nemají moc společného s fundamentálním vývojem ekonomiky. Váha řeckého hospodářství je nicotná v porovnání s celou Evropskou unií, a až se situace uklidní (je takřka jedno jak), oči investorů se otočí zpět k reálné ekonomice. Zde se ve změti informací o dohodách a nedohodách ztratily – jak už jsem psal výš – pozitivní zprávy z Ameriky. Propad HDP v prvním čtvrtletí nebyl tak katastrofický, jak ukazovaly prvotní odhady, a také trh práce se nadále zotavuje, což s uspokojením sleduje centrální banka Fed.

Také v České republice vyšlo několik zajímavých čísel a vedle excelentního růstu HDP (4,2 procenta meziročně) se zaskvěl hlavně růst cen. Ten dosáhl na 0,7 procenta meziročně, což je pro změnu nad odhadem České národní banky, která si tak oddychla a nemusí víc přemýšlet o dalších intervencích.

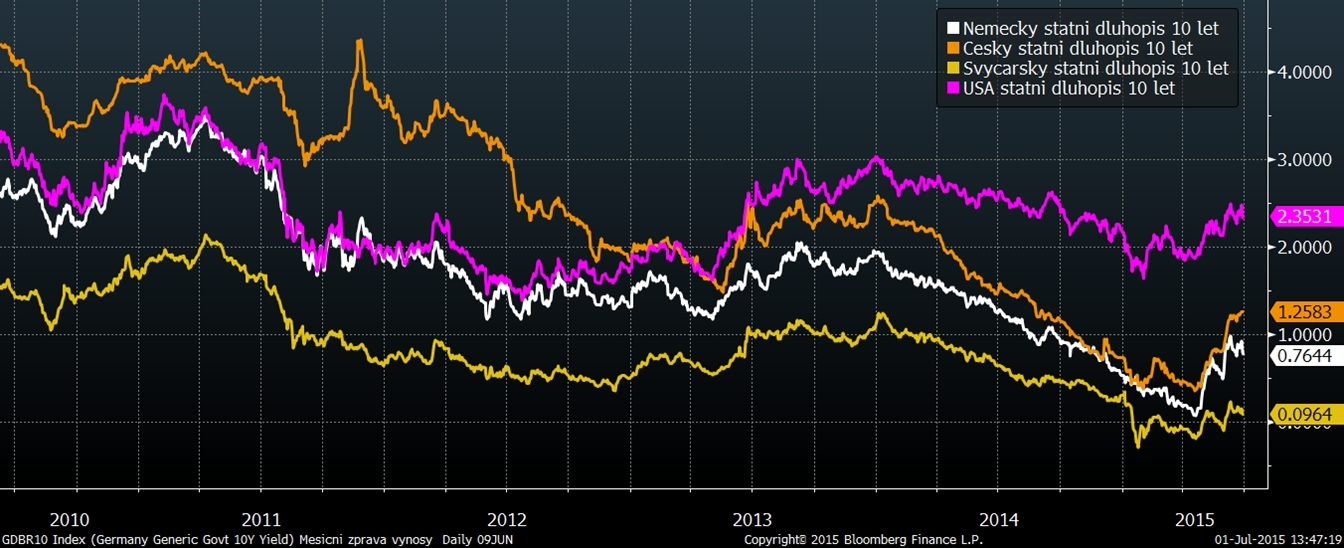

Rostoucí nejistota o výsledku řeckého trucování a jeho možném dopadu poslala všeobecně výš výnosy státních dluhopisů. Relativně nejvíc trpěly dluhopisy takzvaných periferních států, které by mohly jednou mít podobné potíže jako Řekové.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Zdroj: Bloomberg

Nejméně vzrostly výnosy státních dluhopisů nejdůvěryhodnějších států, jako jsou Německo a Švýcarsko. Také výnosy českých státních dluhopisů se posunuly výš, a to už na úroveň 1,25 procenta u desetiletých splatností. Ještě nedávno nesly tyto dluhopisy okolo 0,34 procenta ročně.

Červnovým překvapením byl určitě vývoj kurzu dolaru, který i přes lepší makroekonomická data a bláznivé hry v eurozóně lehce oslabil. Koruna v souladu s vývojem kurzu eura oproti dolaru lehce posílila k úrovni 24 korunám 50 haléřům za dolar

Koruna k dolaru

Další měnové páry najdete na Peníze.cz v sekci Kurzy měn. Pro forexáky je sledujeme i v reálném čase.

Optikou finančních indexů

Trh | Červen | Od počátku roku | Za poslední rok |

-2,1 % | 0,2 % | 5,2 % | |

-4,1 % | 11,6 % | 11,3 % | |

-4,3 % | 12,1 % | 8,3 % | |

CECE EUR (střední Evropa) | -5,4 % | 4,3 % | -1,9 % |

RTS (Rusko) | -3,0 % | 18,9 % | -31,2 % |

MSCI index – rozvíjející se trhy | -3,2 % | 1,7 % | -7,5 % |

EFFAS Index – českých státních dluhopisů | -1,7 % | -1,8 % | 2,8 % |

FX CZK/EUR | 0,5 % | 1,6 % | 0,7 % |

Korekce akciových trhů byla všeobecná a negativní nálada v Evropě stáhla do lehkého minusu i americké indexy. Nejvíce samozřejmě trpěly evropské akcie, kdy německý index DAX, francouzský index CAC či akciové indexy středoevropských zemí klesly o víc než čtyři procenta.

Vývoj některých finančních indexů za poslední rok

Zdroj: Bloomberg

Výhled portfolio manažera

My z finančních aktiv dál preferujeme akcie. Současnou korekci bereme jako krátkodobý výkyv, a tedy spíš jako příležitost dovážit akciové pozice. Lepší makroekonomická data v USA ukazují, že ani dolar by neměl vypadnout z hledáčku investorů. Pokračování kvantitativního uvolňování v Evropě ruku v ruce s vyřešením řecké krize bude opět tlačit výnosy dluhopisů níž (ceny výš) a oslabovat pozici eura vůči dolaru.

Autor je portfolio manažer Partners investiční společnosti;

úvodní snímek 360b / Shutterstock.com

Nejnovější podcasty