https://www.finmag.cz/finance/293262-japonsko-se-vraci-k-jadru-cena-uranu-roste

Japonsko se vrací k jádru. Cena uranu roste

Koncem roku Japonsko obnoví provoz v prvních jaderných reaktorech po katastrofě ve Fukušimě. Cena uranu za poslední měsíc stoupla o 20 procent a z červnového minima o 40 procent. V dohledné době by měly začít růst také ceny akcií těžařů uranu.

Uran bedlivě sleduji delší dobu a akcie těžařů uranu patří k mým hlavním favoritům už dobré dva roky. Říjnové korekce jsme s klienty využili k přikupování. A vypadá to, že jsme investici načasovali takřka ideálně. Začátkem listopadu jsem zaregistroval zprávu, že japonské úřady vydaly povolení k obnově provozu v jaderných reaktorech Sendai 1 a 2. Provoz by měl být obnoven koncem roku. To je katalyzátor, na který s klienty už dva roky čekáme.

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Japonci nastartovali růst

Domnívám se, že brzy budou následovat další reaktory. Ekonomická logika je jasná. Pro Japonsko je nesmyslně drahé dovážet komodity jako černé uhlí nebo zkapalněný plyn. Výroba energie v už postavených jaderných reaktorech je mnohokrát levnější. Něco jiného je zvažovat výstavbu nového jaderného reaktoru, například v Evropě to při dnešních cenách elektřiny není rentabilní. Ale když už reaktory stojí, je škoda jich nevyužít k získání levné energie. Před havárií ve Fukušimě vyrábělo Japonsko 30 procent elektřiny v jaderných elektrárnách.

Po téměř čtyřleté odstávce se tedy japonské reaktory začínají znovu rozbíhat. Některé z nich se ovšem do provozu nikdy nevrátí, nevyhověly bezpečnostním podmínkám, zpřísněným po Fukušimě. Odhaduje se, ale že zhruba polovina ze 48 funkčních reaktorů začne během následujících dvou let zase vyrábět elektřinu.

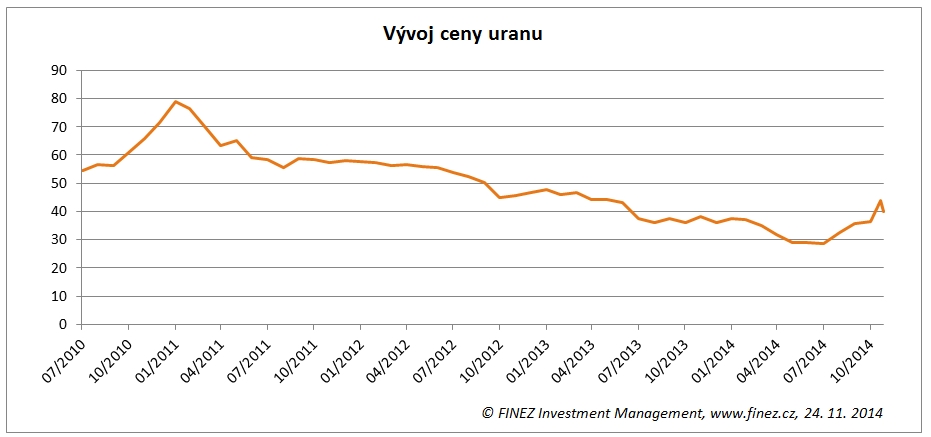

Vývoj ceny uranu

Zdroj: FINEZ Investment Management

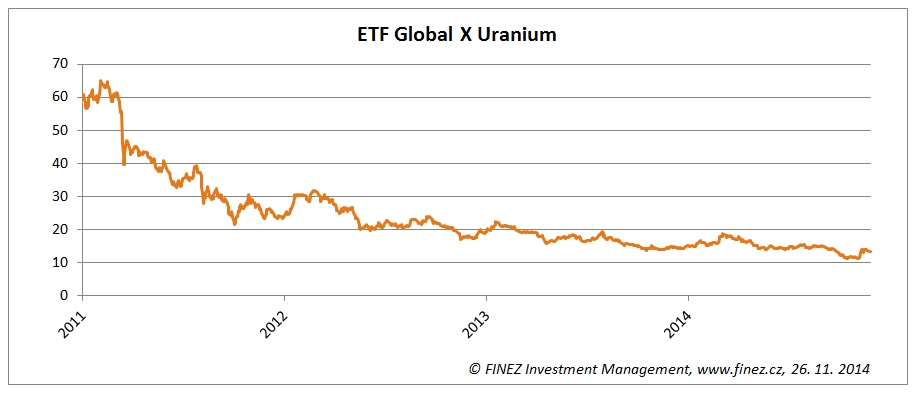

Vývoj ceny ETF Global X Uranium

Zdroj: FINEZ Investment Management

Japonsko patří k největším spotřebitelům uranu na světě, respektive před Fukušimou patřilo. Některé japonské jaderné elektrárny i během nucené odstávky dál nakupovaly uran, takže si vytvořily dlouhodobé strategické zásoby; navíc nakupovaly za nízké ceny. Restart jaderných reaktorů v Japonsku tedy nezvýší skokově poptávku po uranu, ta poroste spíš pozvolně. Přesto je reakce trhu na zprávy z Japonska jednoznačná. Cena uranu za poslední měsíc stoupla o dvacet procent. Z lokálního minima v červnu již stoupla spotová cena uranu dokonce o 40 procent. Přesto je stále poloviční ve srovnání s cenou v roce 2011 před havárií.

Na vývoj ceny uranu logicky reagují i ceny akcií těžařů, které za poslední měsíc z dlouhodobého minima stouply zhruba o 25 procent. Tady je rozdíl proti cenám před Fukušimou diametrálně odlišný. Zatímco cena uranu se postupně zvedá již od června, ceny akcií těžařů začaly růst až teď v listopadu. A oproti cenám z roku 2011 ztrácí stále přes 70 procent. Což znamená, kdyby se ceny akcií těžařů uranu vyšplhaly zpět na hodnoty z roku 2011 před Fukušimou, vydělali bychom na tom skoro 300 procent z dnešních cen. Průměrný vývoj cen akcií těžařů uranu zachycuje nejlépe indexový fond Global X Uranium.

Na atomovou budoucnost sází Rusko, Indie a Čína

Daniel Rohr z agentury Morningstar očekává, že do roku 2018 stoupne cena uranu na 75 dolarů za libru, tedy zhruba na úroveň před Fukušimou. Zda skutečně stoupne cena uranu během čtyř let o téměř 90 procent, to si netroufám odhadovat. Ale je velmi pravděpodobné, že cena uranu v následujících letech postupně poroste, teď totiž objem těžby zaostává za spotřebou jaderných elektráren. Podle údajů World Nuclear Association se v roce 2013 vytěžilo 70 tisíc tun uranu, ale spotřeba elektráren by v roce 2014 měla být zhruba 78 tisíc tun uranu (respektive oxidu uranu). Tento deficit posledních dvacet let dorovnávaly dodávky paliva z demontovaných jaderných hlavic ruských a amerických zbraní, jenže tento „zdroj“ s koncem loňského roku vyschl.

Objem těžby a její deficit vůči spotřebě

Rok | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

Těžba U3O8 (v tunách) | 46 516 | 48 683 | 51 611 | 59 875 | 63 295 | 63 084 | 68 864 | 70 015 |

% světové spotřeby U3O8 | 63 % | 64 % | 68 % | 78 % | 78 % | 85 % | 86 % | 92 % |

Zdroj: World Nuclear Association

Za zmínku také stojí, že 71 nových jaderných reaktorů je aktuálně ve výstavbě (z toho 27 v Číně a deset v Rusku). Jejich provoz by měl v budoucnu zvýšit spotřebu uranu zhruba o dvacet procent. Čína a Indie plánují v budoucnu vybudovat ještě mnoho dalších reaktorů, ale to je výhled na dalších deset až dvacet let, takže to pro nynější vývoj ceny uranu není nijak relevantní.

Zároveň musím dodat, že nemám obavy z dlouhodobého nedostatku uranu. Velcí hráči mají v rukávu nová naleziště. Ale s jejich otevřením nebudou spěchat, dokud pro ně nebude těžba lukrativnější, tedy dokud výrazně nestoupne cena. Musíme mít na paměti, že zhruba 60 procent těžby připadá na čtyři největší společnosti (KazAtomProm, Cameco, Areva a Uranium One). Není tedy pro ně až tak těžké, aby do budoucna držely objem těžby na uzdě, když si budou chtít zajistit rostoucí cenu uranu a vyšší ziskovou marži.

Závěr je tedy velice jednoduchý. Cena uranu podle mého názoru v příštích pěti letech poroste. S rostoucí cenou uranu porostou i ceny akcií těžařů uranu. Vím, že se opakuji už dva roky a během té doby ceny akcií těžařů nanejvýš lehce poklesly. Ale stále za svým názorem stojím. Uran patří k mým favoritům mezi komoditami a akcie jednoho těžaře uranu jsme v říjnu přikoupili i do našeho TopStock růstového portfolia. Pozor ovšem na rozumnou diverzifikaci rizika. Kdyby někde vybuchla další jaderná elektrárna, všechny fundamenty by byly k ničemu a cena uranu by padla střemhlav dolů. Nikdy nesmíte sázet všechno na jedinou kartu.

Nejnovější podcasty