https://www.finmag.cz/finance/292849-rijen-na-trzich-kdo-utekl-nevyhral!

Říjen na trzích. Kdo utekl – nevyhrál!

Kdo mohl vědět, že korekce akciových trhů, která vystrčila růžky na konci září, se znásobí a připraví na počátku října investory skoro o desetinu majetku? Nikdo. Ale stalo se.

Říjnový propad cen akcií dosáhl skoro desíti procent. Ekonomické rubriky byly najednou zase plné analýz, že to bylo zřejmé a že to všichni přece měli očekávat a že váha akcií v portfoliích by se měla redukovat. Sešel se týden s týdnem, přišel začátek listopadu a většina akciových trhů ztráty víceméně vymazala. Americké trhy navíc opět lámou své absolutní rekordy. Kdo opravdu prodal své investice v průběhu října, rve si nyní zbytky svých vlasů.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Korekce akciové korekce

Důvodů pro náhlý a vcelku razantní pokles akciových trhů v průběhu října lze nalézt mnoho a další se ještě objeví časem. Jednoduše se dá říci, že se zde sešlo několik skutečností najednou, které dohromady vystrašily víc investorů, než je zdrávo, a nákaza byla tu.

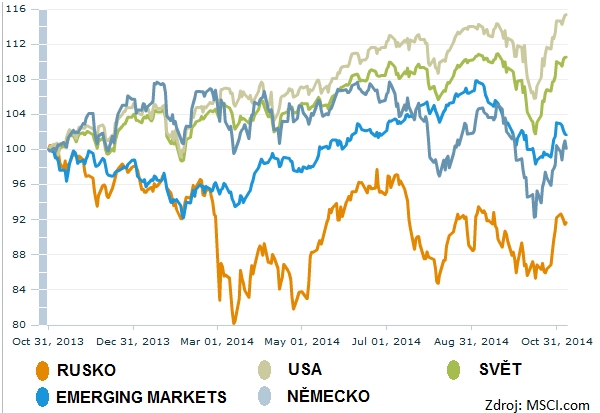

Jedním z hlavních impulzů mohla být zpráva Mezinárodního měnového fondu, který o pár desetin snížil odhad růstu světové ekonomiky. To, za přispění dalších faktorů, jako byl pokles HDP Německa, riziko šíření eboly, neutuchající boje na Ukrajině, růst rizikové averze vůči periferním státům eurozóny, chvályhodná, nicméně impotentní snaha Evropské centrální banky podpořit růst ekonomik a podobně, způsobilo zhoršení nálady investorů na celém světě. Výprodej zasáhl takřka bez výjimek všechny trhy. Samozřejmě, nejvíce padaly trhy menší a trhy, jejichž nižší likvidita je vystavuje většímu riziku při náhlých korekcích. Poklesu se ale neubránil ani akciový trh USA.

Po několika dnes stresu a výrazném poklesu cen akcií se nálada uklidnila. Někteří investoři přehodnotili svá stanoviska a nižší ceny využili k nákupům. Za jejich investičním rozhodnutím stojí ve výsledku stále týž příběh, kterému „se věřilo“ před poklesem: žádná fundamentální data se nijak výrazně nezměnila, v bankách a na finančních trzích leží přemíra hotovosti, která zahálí.

Vítězem se pak stal americký akciový trh, který má díky pomalu, ale jistě se rozbíhající ekonomice větší pravděpodobnost generovat zisky než anemickým růstem vyživovaný trh evropských. Potvrzením, že investoři obrátili svou pozornost především k USA, je dosažení nových rekordních hodnot indexu S&P 500. Ruku v ruce s přesunem pozornosti investorů do Ameriky šlo navíc i posilování dolaru, které nedolarovým investorům přidalo ke ziskům ještě víc smetany.

Rekordman! S&P 500

Samozřejmě, ne všechna aktiva přežila korekci bez újmy. Například cenné kovy jako zlato a stříbro své ztráty dál prohloubily a dostaly se na hodnoty, které byly naposled k vidění před více než čtyřmi lety. Svůj pád nestačila zabrzdit ani ropa, jejíž hodnota letos klesla z ceny 115 na 80 USD, což může časem začít působit problémy zemím, jejichž ekonomika je na ropě závislá (například Rusko).

Když se nálada investorů razantně změní, jako se měnila v říjnu, přichází vždycky úprk k bezrizikovým (?) aktivům. Výsledky jak z učebnice: výnosy státních dluhopisů prudce klesly (jejich ceny vzrostly). Například výnos desetiletých státních dluhopisů USA klesl během jednoho dne o skoro 30 bazických bodů pod dvě procenta. Výnosy českého státního desetiletého dluhopisu padly k 0,85 procenta, což překonává všechny rekordy.

Optikou finančních indexů

Trh | Říjen | Od počátku roku | Za poslední rok |

2,3 % | 9,2 % | 14,9 % | |

-1,6 % | -2,4 % | 3,2 % | |

-4,1 % | -1,5 % | -1,6 % | |

CECE EUR (střední Evropa) | -2,8 % | -0,3 % | -5,8 % |

RTS (Rusko) | -2,9 % | -24,3 % | -26,3 % |

MSCI index – rozvíjející se trhy | 1,1 % | 1,3 % | -1,8 % |

FX CZK/EUR | -1,0 % | -1,3 % | -8,0 % |

Vývoj některých akciových indexů

Zvětšit klikem

Podíváme-li se na výnosy akciových indexů od počátku roku, je zřejmé, že kdo nebyl v Americe (tedy neinvestoval na tamějších akciových trzích), jako by nebyl. Prachbídná výkonnost evropských zemí, kolísající a neodhadnutelná výkonnost menších/rozvíjejících se trhů a jasná dominance amerického dolaru jsou základními rysy letošního chování finančního světa.

Výkon +9,2 procenta od počátku roku zaslouží jen potlesk a jasně vypovídá o zdraví a výsadním postavení ekonomiky USA. Nic nezlomilo růstový trend, ani říjnová korekce, ani ukončení kvantitativního uvolňování ze strany Fedu. Když k tomu připočteme posilování dolaru, můžou být investoři nadmíru spokojení. Ostatní letos spíše přežívají. Jediným dalším aktivem, které mělo možnost přinést určitý výnos, jsou již jen bezrizikové dluhopisy.

Výhled

Kde tedy hledat potenciál pro další výnosy? Instrumenty peněžního trhu vynášejí nulu a někdy i méně. Státní dluhopisy jsou drahé jako nikdy předtím (dokonce se jim proti minulému měsíci opět podařilo podražit). Nezbývá než se obrátit k akciím. Přibývá sice komentářů o jejich vysokých cenách, je ale dobré si uvědomit, že po několika velkých korekcích v průběhu uplynulých 15 let se akcie pohybují na svém dlouhodobém průměru. Dalším argumentem pro jejich upřednostnění je nedostatek jiných alternativ s porovnatelným poměrem rizika a výnosu.

Dál tedy preferuji akciové investice před dluhopisovými. Fundamentální vývoj a také síla ekonomik hovoří stále ve prospěch trhu USA. Hlavně díky větší diverzifikaci tamních indexů, větší tržní kapitalizaci a také díky samotnému dolaru.

Nejnovější podcasty