https://www.finmag.cz/finance/281486-chcete-nakoupit-akcie-americke-jsou-druhe-nejdrazsi-ceske-za-babku!

Chcete nakoupit akcie? Americké jsou druhé nejdražší, české za babku!

Americké akcie jsou poměrem k ziskům druhé nejdražší na světě, české naopak desáté nejlevnější.

O akciích se poslední dobou vedou ostré diskuze. Někteří si myslí, že drahé nejsou a že mají potenciál dalšího růstu. Jiní tvrdí pravý opak, tedy že drahé jsou a hrozí jim velký propad. Kdo má pravdu? To ukáže až čas. Já osobně patřím k těm, kteří dnes před akciemi varují. Dle mého názoru jsou zejména ve Spojených státech akcie drahé.

Ti, kteří akciím stále věří, mají v rukávu zpravidla dva argumenty:

- Korporátní zisky rostou a poměrem k ziskům nejsou ceny akcií nijak předražené.

- Díky kvantitativnímu uvolňování a dalším podobným experimentům roste měnová zásoba a po očištění o růst měnové zásoby jsou ceny akcií stále „podhodnocené“.

Růst zisků tažen úsporami, nikoliv růstem tržeb

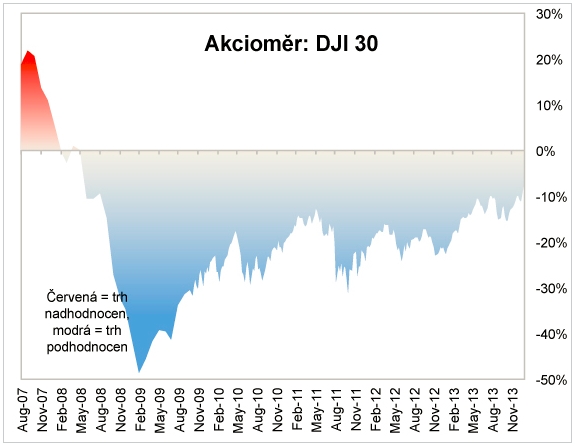

O dlouhodobém podhodnocení akcií vzhledem k měnové zásobě rád mluví Pavel Kohout, který k tomuto účelu dokonce vytvořil tzv. akcioměr. Z dlouhodobého pohledu je skutečně patrná silná korelace mezi měnovou zásobou v ekonomice a cenami akcií. Z krátkodobého pohledu je také zřetelná silná korelace mezi bilanční sumou amerického Federálního rezervního systému a americkými akciovými indexy. To skutečně svádí k myšlence, že dokud budou centrální banky tímto způsobem ředit peněžní zásobu, měly by ceny akcií růst.

Podle akcioměru Pavla Kohouta jsou akcie podhodnocené

Zdroj: www.akciomer.com

Ovšem tak jednoduché to s akciemi není. Dávat vedle sebe měnovou zásobu a akciové trhy do příčinného vztahu není úplně košer. Správnější logika spojuje vývoj nominálního HDP s vývojem akciového trhu. Vývoj cen akcií v podstatě neustále osciluje okolo vývoje nominálního HDP, při konjunktuře ceny akcií předbíhají růst HDP, při recesi zase ceny akcií padají o mnoho více než HDP. Z dlouhodobého pohledu ale růst cen akcií odpovídá růstu nominálního HDP. Na vývoji nominálního HDP má pak samozřejmě svůj podíl i vývoj měnové zásoby.

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na portálech Investujeme.cz, Finmag.cz, Peníze.cz a příležitostně v dalších médiích.

Ohlédnutí za minulým rokem.

Výhledy do budoucího

Ekonomika USA je podle stávajících statistik stále v konjunktuře, nominální HDP roste a tomu odpovídá i růst cen akcií. Ovšem růst cen akcií v uplynulých letech výrazně předčil růst HDP. To se projevuje také na růstu hodnoty ukazatele P/E (price to earnings ratio – ukazatel relativního ocenění akcií, který nám řekne, zda jsou akcie podle určitých drahé nebo naopak levné). Ceny akcií rostou rychleji, než rostou samotné zisky firem. Což samozřejmě nemůže trvat věčně. Přitom je důležité se také podívat, z čeho pramení růst korporátních zisků. Je to dáno růstem celkových tržeb? Nikoliv, tržby firmám moc nerostou.

Hlavním důvodem růstu zisků byly úspory nákladů. Vidíme to všude kolem sebe, každá větší firma v uplynulých letech zavedla úsporná opatření, omezila investiční náklady a propustila určité procento zaměstnanců. To sice hraje krátkodobě akcionářům do karet, protože firmám stouply ziskové marže, ale zároveň je třeba si uvědomit, že prostor pro snižování nákladů byl vyčerpán. Takže mají-li do budoucna dál růst zisky, musí nejprve stoupnout tržby (jinými slovy musí také růst HDP). Osobně jsem momentálně v tomto ohledu spíše pesimista.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

Není P/E jako P/E

Nyní se vraťme k onomu ukazateli P/E, který nám udává poměr ceny akcie k ziskům firmy připadajícím na jednu akcii. Nebo také jinak řečeno poměr tržní kapitalizace firmy vůči jejím ziskům. Je to asi nejpoužívanější fundamentální ukazatel ceny akcie, ačkoliv v reálu nemá příliš velkou vypovídací schopnost, pokud jde o předpovídání vývoje ceny. Pro vývoj ceny akcie je totiž klíčové, jak se budou vyvíjet zisky firmy v budoucnosti, není až tak podstatné, jaké měla zisky uplynulý rok.

Proto je potřeba se na ukazatel P/E dívat trochu s rezervou a hlavně je důležité vždy vědět, co se přesně skrývá pod tím písmenkem E (z angl. earnings = zisky). Nejčastěji se používá tzv. trailing P/E, kde se za zisky bere čistý zisk za posledních 12 reportovaných měsíců. Ovšem někdy analytici nepoužijí čisté zisky, nýbrž operativní zisky. A velmi často se také udává tzv. forward P/E, kde analytik odhaduje zisky firmy v příštích 12 měsících.

Tak například průměrné P/E akcií z indexu S&P 500 podle čistých zisků za posledních 12 měsíců vychází zhruba na 18. Když použijeme P/E podle odhadu zisků v roce 2014, dostaneme se na číslo 15. Ano, to je relativně nízké číslo, podle kterého nejsou akcie sice nijak levné, ale ani nijak drahé. Problém je, že toto číslo si někdo s prominutím vycucal z prstu, resp. extrapoloval růst zisků v uplynulých kvartálech do dalšího roku, nicméně bez jakéhokoliv reálného základu.

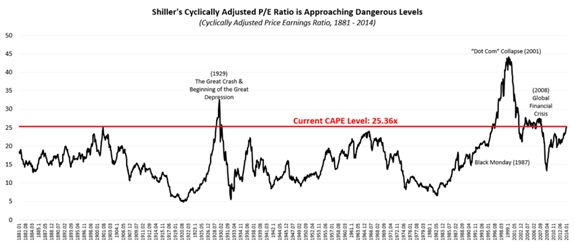

Pokud jde o posouzení cenové úrovně akcií, já osobně preferuji Shillerovo P/E, pro které se vžilo označení CAPE (z angl. cyclically adjusted P/E). CAPE se snaží porovnávat ceny akcií z dlouhodobého pohledu, bez ohledu na to, zda se zrovna ekonomika nachází ve fázi konjunktury nebo recese. Jedná se o P/E ukazatel, kde pod písmenem E je průměrný čistý zisk za posledních deset let, přičemž zisky jsou samozřejmě očištěny o inflaci.

Historický vývoj Shillerova ukazatele P/E u amerických akcií

Zdroj: Mauldin Economics

Americké akcie druhé nejdražší na světě

Shillerovo P/E je momentálně na hodnotě kolem 25. Jak můžeme vidět na grafu výše, to je z historického pohledu velmi vysoké číslo. Za posledních 100 let byly akcie takto drahé pouze v letech 1929, 2001 a 2007. To sice ještě neznamená, že ceny akcií brzy spadnou dolů, ale rozhodně je potřeba vnímat tento ukazatel jako varovný signál, že ceny akcií v USA jsou z dlouhodobého pohledu na neudržitelné úrovni.

Americké akcie jsou dokonce v tomto směru druhé nejdražší na světě. Vyšší hodnotu Shillerova P/E vykazuje pouze akciový trh na Srí Lance. Naopak Česká republika se vměstnala mezi desítku nejlevnějších trhů na světě. Je to způsobeno tím, že celé řadě velkých firem na Pražské burze včetně ČEZu klesají zisky a v uplynulých letech také výrazně poklesla cena jejich akcií.

Ukazatel CAPE pro vybrané akciové trhy

nejlevnější akciové trhy | |

| CAPE 31. 12. 2013 |

Řecko | 3,8 |

Rusko | 7,0 |

Irsko | 7,3 |

Argentina | 7,4 |

Itálie | 8,6 |

Maďarsko | 8,7 |

Jordánsko | 9,0 |

Rakousko | 9,0 |

Libanon | 9,7 |

Česká republika | 10,1 |

nejdražší akciové trhy | |

| CAPE 31. 12. 2013 |

Jihoafrická republika | 19,7 |

Keňa | 20,0 |

Indonésie | 20,1 |

Malajsie | 20,7 |

Japonsko | 21,1 |

Filipíny | 22,6 |

Kolumbie | 23,9 |

Dánsko | 24,9 |

USA | 25,4 |

Srí Lanka | 28,4 |

| Zdroj: FINEZ Investment Management, Mauldin Economics | |

Velmi zajímavý obrázek dostaneme, když se podíváme zpětně na deset nejdražších a nejlevnějších trhů podle Shillerova P/E ke konci předloňského roku a na vývoj akcií na těchto trzích v roce 2013. Zřejmě není úplně náhoda, že devět z deseti nejlevnějších trhů vykázalo růst cen akcií, zatímco devět z deseti nejdražších trhů se dočkalo poklesu cen akcií. Pouze akciový trh v USA a v Rusku nám v tabulce barevně vyčnívá.

Porovnání vývoje cen akcií (v EUR) ve vztahu k ukazateli CAPE v roce 2013

nejlevnější akciové trhy | ||

| CAPE 31. 12. 2012 | Vývoj v roce 2013 |

Řecko | 2,6 | 39,9% |

Irsko | 5,0 | 32,9% |

Argentina | 5,2 | 56,6% |

Rusko | 7,2 | -6,8% |

Itálie | 7,4 | 11,8% |

Rakousko | 8,4 | 6,1% |

Španělsko | 8,5 | 22,2% |

Portugalsko | 9,5 | 2,8% |

Belgie | 10,3 | 19,2% |

Izrael | 11,1 | 3,4% |

nejdražší akciové trhy | ||

| CAPE 31. 12. 2012 | Vývoj v roce 2013 |

Kanada | 18,3 | -1,2% |

Jihoafrická republika | 18,5 | -12,8% |

Indie | 19,3 | -9,4% |

Malajsie | 20,1 | -0,3% |

USA | 21,1 | 24,2% |

Chile | 21,2 | -26,4% |

Mexiko | 21,2 | -6,2% |

Indonésie | 24,7 | -28,2% |

Kolumbie | 33,5 | -27,0% |

Peru | 33,7 | -34,0% |

| Zdroj: FINEZ Investment Management, Mauldin Economics | ||

Možná že americké akcie budou vyčnívat v tabulce i příští rok. Ale rozhodně bych na to dnes nesázel peníze.

Nejnovější podcasty