https://www.finmag.cz/finance/263285-aktivitou-k-neuspechu

Aktivitou k neúspěchu

Přední představitelé behaviorálních financí Terrance Odean a Brad Barber v roce 2000 publikovali v časopise Journal of Finance článek s výmluvným názvem Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors (Obchodováním hazardujete se svým majetkem: Investičních výkonnost individuálních akciových investorů).

Barber a Odean zkoumali obchodní účty 66 465 amerických domácností z let 1991 až 1996, které jim poskytnul velký diskontní broker. Autoři analyzovali výhradně akciové obchody, kterých měli v databázi k dispozici téměř 2 miliony. V průběhu zkoumané periody měli analyzovaní investoři na svém obchodním účtu v průměru 4,3 titulů. Rozdělení počtu držených akcií bylo pozitivně zešikmené, mediánová domácnost držela 2,61 akcie. Dodejme, že výrazy „domácnosti“ a „individuální investoři“ můžeme považovat za synonyma. Na úvod uvedu abstrakt tohoto článku, který obsahuje základní zjištění autorů:

Individuální investoři, kteří drží akcie přímo, platí děsivou výkonnostní pokutu za aktivní obchodování. Z 66 465 domácností, které měly v letech 1991 až 1996 obchodní účet u jednoho velkého diskontního brokera, dosahují ti, kteří obchodují nejvíce, ročního výnosu 11,4 %, zatímco tržní výnos činí 17,9 %. Roční výnos průměrné domácnosti činí 16,4 %. Průměrné domácností svoje akciové investice směřují do malých hodnotových společností s vysokou betou (high-beta, small, value stocks) a roční obrat jejich portfolia činí 75 %.

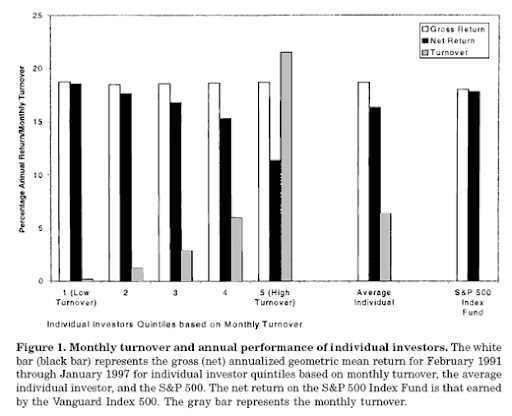

Nejzásadnější zjištění celé studie ilustruje následující graf.

Průměrná roční výkonnost individuálních investorů podle měsíčního obratu portfolia

Barber a Odean tento graf komentují následovně:

Na jedné straně je velice malý rozdíl mezi hrubou výkonností domácností, které obchodují často, oproti těm domácnostem, které obchodují zřídka. Nicméně domácnosti, které obchodují často, dosahují průměrného ročního výnosu 11,4 % (čistý anualizovaný geometrický průměr) a ty domácnosti, které obchodují zřídka, dosahují průměrného ročního výnosu 18,5 %. Přestože potřeby likvidity, rebalancování portfolia a daně mohou vysvětlit určitou obchodní aktivitu, domníváme se, že je nemyslitelné, aby tyto motivace mohly vysvětlit průměrný roční obrat portfolií ve výši 250 % u těch domácností, které obchodují nejvíce.

Dokumentujeme také, že domácnosti mají souhrnně podstatně nižší výkonnost než relevantní měřítka (benchmarks) po očištění hrubé výnosnosti od transakčních nákladů.

Barber a Odean dokládají další závěry jejich studie:

Jsou to náklady obchodování a frekvence obchodování, ne výběr portfolia, které vysvětlují slabou investiční výkonnost domácností v průběhu analyzovaného období.

Barber a Odean pokračují:

Prokazujeme, že individuální investoři s účtem u diskontního brokera v průběhu šestileté periody končící v lednu roku 1997 dosahují mizerné výkonnosti.

Co se hrubých výnosů před odečtením transakčních nákladů týče, nevyskytuje se mezi investory v individuální výkonnosti podstatný rozdíl. Nicméně analýza čistých výnosů je velice zajímavá. Bez ohledu na metodu, kterou investiční výkonnost měříme, 20 % investorů, kteří obchodují nejčastěji, dosahují výrazně horší čisté výkonnosti než 20 % investorů, kteří obchodují nejméně.

Naše závěry naznačují, že investoři by bývali dosáhli vyšších výnosů, kdyby dodržovali jednoduchou strategii „kup a drž“ (buy-and-hold strategy). Investoři svoji hrubou výkonnost častým obchodováním poškozují. Po odečtení transakčních nákladů investoři kvůli častým spekulativním obchodům dosahují mizerné výkonnosti.

Na závěr rozboru tohoto poučného článku uvedu několik shrnujících pasáží z jeho závěru:

Náš nejdramatičtější empirický důkaz ukazuje, že 20 % domácností, které obchodují nejčastěji, dosahuje nejnižších čistých výnosů. S průměrným měsíčním obratem portfolia převyšujícím 20 % tyto domácnosti své celé portfolio ročně „otočí“ více než dvakrát. Hrubé výnosy těchto domácností rozhodně nejsou pozoruhodné a jejich čisté výnosy jsou žalostné. Jejich čisté výnosy za tržním indexem měsíčně zaostávají o 46 bazických bodů a ročně o 5,5 %! U těchto nejaktivnějších domácností, které svoje spekulace směřují do hodnotových akcií s malou tržní kapitalizací a vysokou betou neboli vysokým systematickým či tržním rizikem, tato průměrná podvýkonnost měsíčně činí 86 bazických bodů a ročně 10,3 %.

Naše hlavní poselství zní: Obchodování je pro Vaše bohatství nebezpečné (Trading is hazardous to your wealth). Proč potom investoři obchodují tak často? Celkový obrat portfolií individuálních investorů přibližně činí 70 %. Průměrný obrat činí přibližně 75 %. Domníváme se, že tyto vysoké úrovně obchodování mohou být alespoň zčásti vysvětleny prostým behaviorálním předsudkem: Lidé jsou nadměrně sebevědomí a nadměrně sebevědomí vede k příliš častému obchodování. Ti, kteří obchodují nejvíce, jsou také nejvíce poškozeni.

Než se tedy individuální investoři do aktivního obchodování skutečně pustí, měli by si vyjasnit odpověď na základní otázku – Proč bych měl zrovna já patřit mezi ty vyvolené, kteří dokážou dlouhodobě porážet trh? Pokud nedokážete vyjmenovat alespoň tři důvody, pak pro vás s největší pravděpodobností aktivní obchodování nebude. A pokud přeci jen několik důvodů vyjmenovat dokážete, pak se zkuste zamyslet nad tím, zda-li netrpíte nadměrným sebevědomím…

Autor je portfoliomanažerem společnosti Conseq.

Psáno pro Investicniweb.cz.

Foto: Profimedia.cz

Nejnovější podcasty