https://www.finmag.cz/finance/403343-ocima-expertu-rovnost!-jak-pomoct-zenam-s-duchody

Očima expertů: Rovnost! Jak pomoct ženám s důchody?

Měla by důchodová reforma řešit nerovnost penzí žen a mužů? Jak?

Nová důchodová komise „startuje autobus“. Priority pro další reformování penzijního systému jsou jasně dané. „Postupnými kroky chceme měnit nespravedlnosti, které v důchodovém systému jsou. Jde zejména o nižší penze žen. V důsledku horšího odměňování mají až o pětinu nižší penze, což je vzhledem k délce dožití žen významný problém,“ řekla na konci ledna při představení Komise pro spravedlivé důchody ministryně práce a sociálních věcí Jana Maláčová.

„Ačkoli v důchodovém systému explicitně nenajdete žádné diskriminační ustanovení, ukazuje se, že implicitně systém nevede k rovnosti a rovnost je základním předpokladem trvale udržitelného rozvoje. Chceme-li trvale udržitelný systém, musí produkovat rovné důchody pro muže a ženy,“ dodala předsedkyně komise Danuše Nerudová s tím, že rozdíl mediánu u důchodů mužů a žen je dnes v Česku zhruba dva a půl tisíce korun.

Pomoct ženám v rámci penzijního systému chtěla už předchozí důchodová komise, vedená sociologem Martinem Potůčkem. Ta přišla například s návrhy na sdílení vyměřovacího základu manželů, což by v praxi znamenalo, že se pozdější starobní penze za dobu společného soužití půlila. Pomoct ženám by mohlo i navýšení penze za každé vychované dítě. Politici však zatím tyto návrhy nechali u ledu. Bude to s novu důchodovou komisí jiné?

Jak se na věc dívají odborníci? Potřebujeme důchodovou reformu, která bude řešit přiblížení penzí žen a mužů? A jakými konkrétními opatřeními by se podle nich dalo ženám v rámci důchodového systému pomoci?

Martin Potůček

sociolog, člen důchodové komise

Současná podoba stanovení důchodů narovnání nižších penzí žen neumožní. Dobré řešení bude mít dlouhodobou povahu a bude se skládat z více kroků. Uvedu jen některé, přičemž rozlišovacím kritériem nebude ani v jednom z nich pohlaví, ale pouze příjem nebo stávající výše důchodu:

- Sdílení vyměřovacích základů manželů. Tento návrh zformulovala Odborná komise pro důchodovou reformu již v roce 2014, ale jeho projednávání tehdejší vedení MPSV přerušilo. Bude tedy možné se k němu vrátit.

- Úprava každoroční valorizace stávajících důchodů tak, aby dlouhodobě výrazně nepenalizovala příjemce podprůměrných důchodů. Dva alternativní návrhy, jak toho dosáhnout, zformulovala Odborná komise pro důchodovou reformu v roce 2017.

- Postupné zavedení minimálních důchodů od dosažení určitého věku bez vazby na odvedené příspěvky.

Eliška Kodyšová

předsedkyně České ženské lobby, členka důchodové komise

Řešit je třeba zejména příčinu nižších důchodů žen, tedy nižší příjmy žen v produktivním věku. Tzv. gender pay gap má řadu příčin, z nichž klíčové jsou překážky ve sladění práce a rodiny u matek malých dětí. Dostatečné zajištění péče o malé děti nejenže podporuje mladé rodiče v dřívějším návratu do práce, ale navíc také prokazatelně zvyšuje porodnost – čímž řeší i další palčivý problém budoucích důchodů.

Protože ale společnost zatím podporuje stav, kdy jsou to zejména ženy v produktivním věku, kdo tráví čas neplacenou péčí, je dobré se dívat na opatření, která situaci narovnávají. Může tím být třeba vypočítávání důchodů z příjmů obou partnerů z doby společného soužití.

Vít Samek

místopředseda Českomoravské konfederace odborových svazů, člen důchodové komise

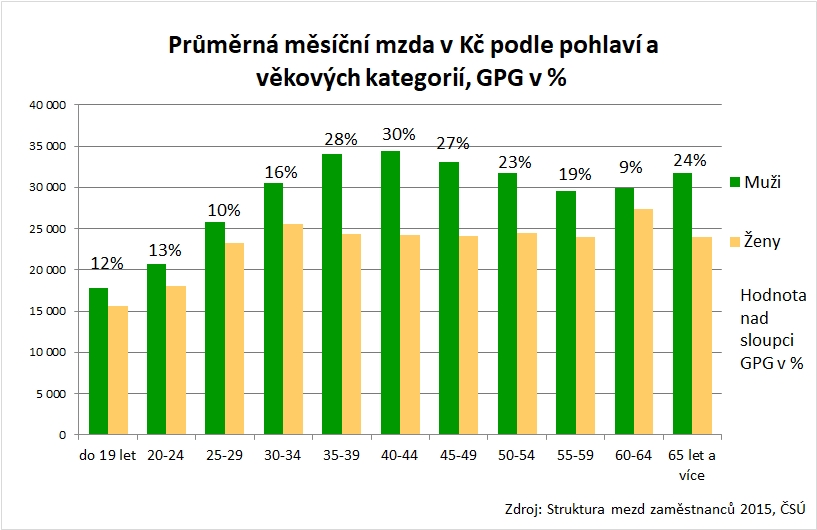

Prvním naléhavým úkolem je odstraňování rozdílů ve mzdách mezi muži a ženami, odkud plyne první polovina problému nižších důchodů žen oproti mužům (nižší vyměřovací základ). Druhým úkolem je zajistit kompenzaci za dobu strávenou péčí o dítě od jeho porodu do uplynutí rodičovské dovolené, kde rozdíl mezd a platů mužů a žen výrazně narůstá; v následujících letech se pak snižuje jen velmi málo, jak ukazuje tento graf:

ČMKOS v této souvislosti navrhuje indexaci mezd a platů žen po návratu z rodičovské dovolené podle průměrného růstu u daného zaměstnavatele za dobu strávenou péčí o dítě. Řešením samozřejmě může být i plošné zvyšování důchodů žen v rámci valorizací důchodů – to má své náklady nad rámce objemu prostředků z odvedeného pojistného. Lze uvažovat i o sdílení vyměřovacích základů mužů a žen žijících v manželských (partnerských) vztazích.

Jaroslav Vostatek

ekonom a pedagog, člen důchodové komise

Rozdíly ve mzdách žen a mužů jsou u nás vyšší než v EU jako celku; hlavní příčinou je naše rodinná politika. Rozdíly v důchodech žen a mužů jsou u nás naopak jen třetinou těchto rozdílů v EU, díky vysoké nivelizaci důchodů; naši důchodci berou modelově ze 70 procent rovný důchod (něco přes 10 000 korun měsíčně) a jen zbytek důchodu je závislý na výdělku. Střední třída to jistě bude chtít změnit.

Hlavním problémem našeho „důchodového pojištění“ je jeho nesrozumitelnost pro lidi. Jedinou výjimkou je znalost základního důchodového věku. Výsledkem je, že se v průměru chodí do důchodu krátce po dosažení tohoto věku. Ženy chodí do důchodu dodnes dříve než muži – je to genderová diskriminace. České vlády zatím nedbaly doporučení OECD urychlit zvyšování důchodového věku žen. Aktuálně je například důchodový věk žen se dvěma dětmi nižší o tři roky a dva měsíce než důchodový věk mužů. Kdyby tyto ženy odložily svůj odchod do důchodu o tři roky, tak by se jejich sazba procentní výměry důchodu zvýšila o 18 procentních bodů. Za tři roky výdělečné činnosti dostane tato žena dalších 4,5 bodů a celkově bude mít přiznaný důchod téměř shodný se stejně starým mužem. Takže nižší penze žen nejsou aktuálním problémem.

Jiří Cihlář

finanční analytik Next Finance

Při pohledu na demografický strom mám pocit, že by politici měli jít s pravdou ven. A to i přesto, že je značně nepopulární. Ženy i muži budou v budoucnu odcházet do důchodu později a budou na tom v podílu k průměrné mzdě hůř než dnešní důchodci. Vše nasvědčuje tomu, že starobní penze nepokryje všechny životní potřeby důchodců. A to bude spojené s tím, že všechny ženy budou odcházet do důchodu ve stejném věku, ačkoli na ženy bez dětí budou v systému chybět plátci.

A jak z toho ven? Ta rada je sice nepopulární, ale v podstatě stejná pro všechny. Ačkoliv je to v mnoha případech složité, každý by se měl snažit během aktivního života kumulováním majetku vytvořit finanční štít. Není rozhodující, jestli bude investovat do malých nebo větších nemovitostí, bude věřit podílovým fondům nebo investovat třeba do dluhopisů. Všechny tyto investice může před obchodem do důchodu zpeněžit. Čím více si budeme během aktivního života utahovat opasky, tím větší budeme mít šanci, že obchod do důchodu zvládneme.

Lukáš Kovanda

hlavní ekonom Czech Fund

O reformě penzí se mluví 25 let. Čtyři předchozí důchodové komise pohořely. Je tu komise pátá. Jako prioritu uvádí „narovnání“ penzí žen a mužů. Což ale není nutně reforma. A není to ani něco, co by se v minulých 25 letech problematizovalo – na rozdíl od neexistence reformy.

Z mezinárodně srovnatelných dat OECD, publikovaných ve studii Pensions at Glance 2017, plyne, že v Česku muž s průměrným pracovním výdělkem celkově v penzi v čistém vyjádření inkasuje 11,1násobek svého ročního čistého výdělku. Žena si přijde na 12,4násobek. Zmíněný „mužský“ násobek odpovídá 89,5 procenta násobku „ženského“. Ve vztahu k pracovnímu výdělku se muž tedy v průměru v penzi dočkává pouze necelých 90 procent toho, co žena. Klíčovým důvodem je pochopitelně to, že ženy dlouhodobě a konzistentně vykazují vyšší naději dožití při narození. Česko nijak nevybočuje z mezinárodního standardu. Průměr daného ukazatele za celou Evropskou unii totiž činí 89,4 procenta. Jinými slovy, v průměru se muž v Evropské unii v penzi ve vztahu k pracovnímu výdělku dočkává 89,4 procenta toho, co žena.

Pochopitelně je to vztaženo k výdělku během ekonomicky aktivní fáze života. Ten je v případě mužů v průměru vyšší než v případě žen. Od toho se odvíjí iluze, že penze je třeba „narovnat“, jak si přeje ministryně Maláčová. Ovšem v penzích žádná nerovnost nedříme. Pokud zdání nerovnosti vzniká, pak kvůli rozdílu ve výdělcích během aktivní fáze života. Tento rozdíl se pak promítá i do rozdílné výše starobních důchodů.

Další články autora

Související témata

Nejnovější podcasty