https://www.finmag.cz/finance/265645-uverova-krize-a-jeji-priciny-ii-trocha-penezni-fyziky

Úvěrová krize a její příčiny (II.): Trocha peněžní fyziky

Pátrání po příčinách krize pokračuje. V minulém díle jste se dozvěděli, jak vláda Spojených států pomáhala bankám, aby mohly dát hypotéky ještě více Američanům, protože každý Američan si přece zaslouží vlastní dům. A přišla první kouzla: výroba dluhopisů z hypoték.

Minule jsme si řekli, že z hlediska investorů je slabým místem hypotečních dluhopisů možnost předčasně splatit hypotéku dřív, než přinese dostatečně uspokojivý zisk. Problém může být samozřejmě i zcela opačný: jejich nesplácení, ale v době, o níž je řeč, to u splňujících hypoték nebyl problém nijak veliký, byly jištěny F & F (Freddie Mac, Fannie Mae). Navíc teoreticky (a tohle je důležité, pamatujte pro příští díly!) byly v dluhopise tisíce hypoték: z různých částí USA, z různých příjmových a socioekonomických skupin. Váš finanční poradce vám jistě radí diverzifikovat – a v tomto ohledu jsou tisíce hypoték docela diverzifikované. Nebo ne?

Hypotékové dluhopisy nejsou úplný zázrak – ale který produkt taky je. Investoři se s nějakým tím problémem rádi smíří, snesou docela hodně, když věří, že „papír“, který kupují, je kvalitní.

Investiční banky chtějí taky…

Poplatky za vydávání těchto dluhopisů se celkem rychle staly výnosným podnikem, na který ale měly F & F v podstatě monopol, neb investoři chtěli hlavně splňující hypotéky. Jejich zdrojem byly ponejvíc menší a lokální americké banky, které samy o sobě neměly ani schopnost, ani zájem své hypotéky přímo sekuritizovat. Investiční banky by schopnost i zájem měly, ale kde vzít hypotéky a nekrást?

- Co je sekuritizace – zabalení příjmů z aktiv (např. půjček, ale sekuritizovat lze v podstatě cokoli, co generuje příjem) do dluhopisu. Všechny příjmy jsou poté vypláceny vlastníkovi dluhopisu, který za dluhopis zaplatí podle ceny aktiv v dluhopisu. Dluhopis je také jištěn podléhajícími aktivy – pokud jejich cena klesne, vlastník dluhopisu nese ztráty.

Samozřejmě, existovala celá škála nesplňujících hypoték (část z nich byla subprime), o které F & F neměly zájem – ale neměli ho ani investoři. Z definice to byly „horší“ hypotéky s vyšším rizikem. Investoři je nechtěli, ba často dokonce ani nemohli kupovat (hodně penzijních fondů má podmínky nastavené tak, že může koupit jen obligace s ratingem alespoň AA).

- Co je splňující hypotéka: hypotéka splňující podmínky F & F, např. maximalní velikost, maximální poměr cena / půjčená suma atd.

- Co je subprime hypotéka: původně půjčky nebonitním klientům, později ale spíše označení typu půjček s vysokým úrokem a často nestandardními podmínkami (např velice nízká počateční úvěrová sazba, možnost zapůjčení více než 100 % ceny nemovitosti atd.).

Pan Ranieri lobbuje

Není však problém, nad kterým by lidská mysl nevyzrála. Zvlášť jde-li o peníze. V našem případě se o to zasloužil Lewis Ranieri z banky Solomon Brothers (i když některé zdroje uvádějí Larryho Finka z banky First Boston). Tento pán má v naší historii podobnou úlohu jako Einstein u atomové bomby: pomohl prosadit něco, co na první pohled vypadalo jako dobrý sluha, ale ukázalo se, že to může být taky pěkně zlý pán.

Lewis Ranieri se zásadním způsobem zasloužil o rozvoj trhu s hypotečními dluhopisy. Před jeho lobbováním bylo legální investovat do hypotečních dluhopisů jen v 15 státech USA. Problémů bylo docela hodně – s případným dvojím zdaněním atd. Jeho největší vynález bylo ale něco jiného. Tohoto pána (nebo spíš nějakého chytrého PhD, kterého Ranieri najal) napadlo, že hypotéky v obligacích vlastně fungují podobně jako voda ve spojených nádobách – a že důležitá je voda, ne tvar nádob. Co tím myslím?

Finančně-fyzikální kabinet (dra Caligariho)

Představte si, že máte soustavu nádob – jedna pod druhou, navzájem propojené tak, že voda z horní nádoby poteče do dolní, dokud ta není plná. Na začátku naplníte celou soustavu. Pak začnete zespodu vodu pomalu vypouštět. Nejvrchnější nádoba se vyprázdní první, potom ta pod ní a tak dále a tak dále, až se nakonec začne vyprazdňovat i ta úplně nejspodnější – až v žádné nádobě nezůstne ani kapka.

A teď si představte, že nejste investor do hypoték, ale že potřebujete vodu. Za přístup k nádobě umístěné nejvýš byste asi zaplatili méně než za přístup k té nejspodnější. V té nejvrchnější bude voda nejkratší dobu, zatímco v té dolní nějakou chvíli vydrží.

Ať se to zda jakkoli divné, něco podobného se dá vytvořit s hypotékami. Je to docela snadné – jenom zaměňte vodu za peníze.

Rozprodáváme spojené nádoby

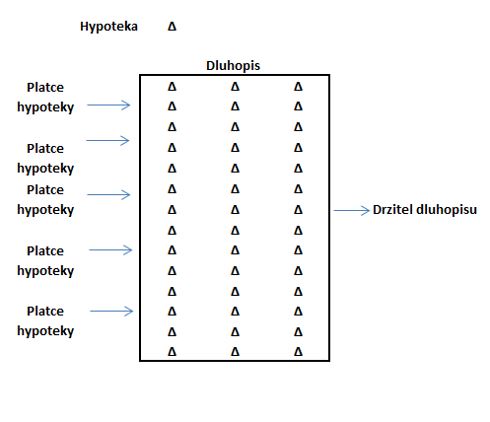

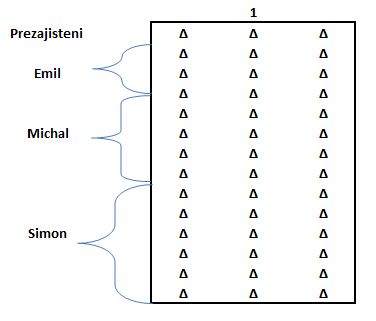

Peníze ze splátek hypoték přitékají držiteli (nebo správci) dluhopisu. My ale můžeme nárok na přitékající peníze prodat (například) třem různým investorům. Říkejme jim Simon, Michal a Emil. Řekněme, že na začátku bylo v dluhopise hypoték za 10 milionů dolarů, s průměrným úrokem 6 %. Simon od nás koupil 7 milionů a nárok být z přitékajících peněz vyplácen jako první. Michal koupil 2 miliony a nárok na to, aby mu bylo zaplaceno z toho, co zůstane po zaplacení Simonovi. Emil koupil poslední milion dolarů a nárok na cokoli, co zbyde z úroků.

Riziko pro Emila je podstatně vyšší než riziko Michalovo, nemluvě o Simonovi. Emil za to přirozeně chce kompenzaci – vyšší úrok než Michal nebo Simon. Podobně Michal chce vyšší úrok než Simon.

Tři kamarádi se dělí

V našem případě je celkový úrok na začátku 6 % z deseti milionů dolarů, tedy 600 tisíc ročně. Naši (zatím) přátelé by se tedy mohli dohodnout na úrocích například takhle: Emil čelící nejvyššímu riziku dostane 10% úrok (pokud bude z čeho platit), tedy 100 tisíc ročně. Michal dostane 6 % – 120 tisíc dolarů ročně. A pokud všichni, co si vzali hypotéku, zaplatí svých 6 %, na Simona „zbyde“ 380 tisíc ročně, což znamená výnos 5,43 % – ne tedy šestiprocentní, ale pořád celkem slušný.

Takhle se pánové dohodli na dělení výnosů. Peníze ze splátek za hypotéky se jim však budou vyplácet přesně obráceně. Řekněme, že měsíc poté, co jsme obligaci úspěšně vydali, úrokové sazby mírně padnou a dlužníci refinancují hypotéky v celkové hodnotě 100 tisíc dolarů. Těchto 100 tisíc se okamžitě vyplatí poslednímu v řadě, Emilovi. Ten má prostě smůlu a jeho dluhopis se smrskl na 900 tisíc (na kterých má ale pořád úrok 10%). Aby se něco začalo dít se Simonovými penězi, musela by refinancovat skoro třetina všech dlužníků, což obvykle chvíli trvá.

Aby celá investice byla zajímavější i pro Emila na konci řetězce, většina dluhopisů bývá tzv. overcollateralized (přezajištěná). V normální řeči to znamená, že za tisícdolarovým dluhopisem je ve skutečnosti 1050 dolarů z hypoték. Takže aby měl Emil nějaké ztráty, muselo by mít kolem 5 % hypoték problém nebo být splaceno předčasně.

A teď pozorně poslouchejte: podíly Simona, Michala a Emila se v sekuritizaci nazývají tranše. Emilova – která má ztráty jako první, se nazývá tranše equity, Michalova mezzanine a Simonova senior.

Doufám, že jsem vás zatím neunudil k smrti (pokud naopak nemáte dost a chcete vědet jakých zjednodušení jsem se dopustil, tak si počtěte tady, tady a tady).

V příštím díle se zase vrátíme trošku víc na zem...

První díl "Úvěrová krize a její příčiny (I.): Jak to všechno začalo" najdete zde

Nejnovější podcasty