https%3a%2f%2fwww.finmag.cz%2ffinance%2f261863-krize-v-mediich-a-ve-skutecnosti

https://www.finmag.cz/finance/261863-krize-v-mediich-a-ve-skutecnosti

https://www.finmag.cz/finance/261863-krize-v-mediich-a-ve-skutecnosti

Krize v médiích a ve skutečnosti

Trh ocení akcie lépe teprve tehdy, až služba Google Trends vykáže jednoznačně klesající četnost výskytu termínu „credit crunch“. Samotný mediální obraz má podstatný cenotvorný vliv.

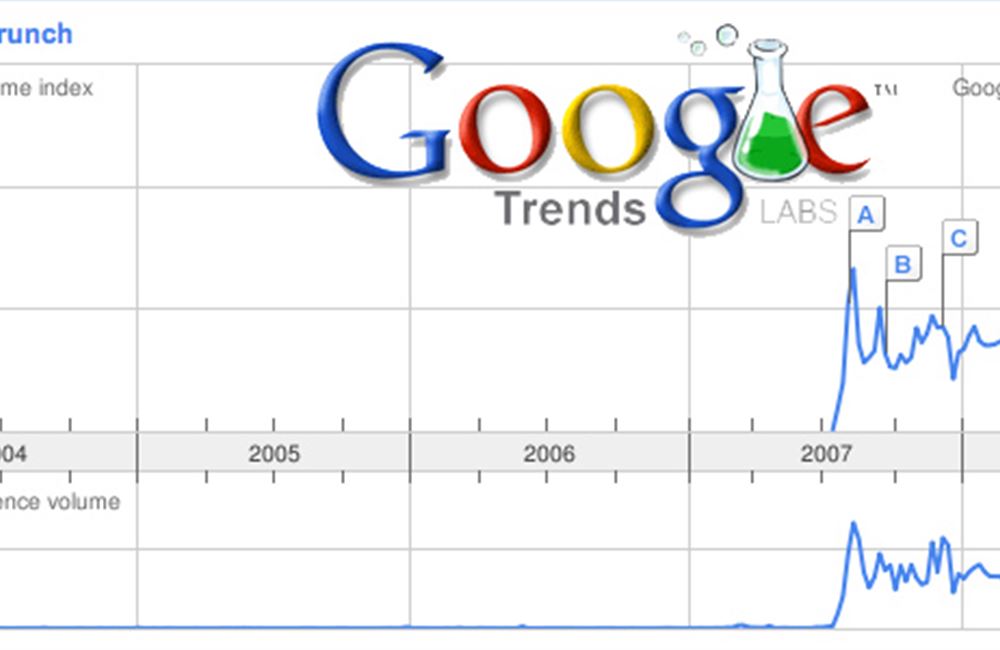

Před rokem, na přelomu července a srpna 2007, začalo první dějství hypotéční krize. Není proto náhodou, že mezi nejčastěji používané termíny posledních dvanácti měsíců patří „credit crunch“ neboli úvěrová krize (doslova „úvěrové zadrhnutí“). Četnost výskytu nových zpráv obsahujících tento výraz vyskočila v srpnu 2007 a i po roce je stále vysoká, viz první graf v pravém sloupci.

Pokud bychom měli spoléhat jen na média, mohli bychom dojít k názoru, že objem úvěrů podstatně poklesl, a že úvěrová krize těžce ohrožuje růst a stabilitu hospodářství v USA i na celém světě. To však není pravda.

Ve skutečnosti celkový objem úvěrů v americkém hospodářství stále roste, a to zhruba o 8,2 procenta (meziročně k datu 16. 7. 2008). V absolutním vyjádření jde o nárůst objemu úvěrů o 715 miliard USD. Nelze tedy tvrdit, že by zdroje financování zcela vyschly.

Podstatné omezení úvěrové aktivity však nastalo v odvětví nemovitostí. Zpřísněné úvěrové podmínky měly za následek dramatický pokles zisků od dvou velkých realitních společností: CB Richard Ellis a Jones Lang LaSalle. Společnost CB Richard Ellis je světovou jedničkou v obchodu s komerčními nemovitostmi.

Její akcie k 1. srpnu 2008 poklesly o 60,8 procenta ve srovnání se stavem na začátku srpna 2007. Zisky této společnosti ve druhém čtvrtletí 2007 poklesly jen na 13,6 procenta hodnoty z druhého čtvrtletí 2007. Viz druhý graf.

Tento pokles cen akcií odpovídá meziročnímu poklesu objemu amerického trhu komerčních nemovitostí, který činí rovněž 70 procent meziročně. Příčinou je zcela mimo pochybnost zpřísnění úvěrových standardů v daném sektoru. Viz třetí graf.

Nižší objemy obchodů postihly marže realitních makléřských firem. Akcie společnosti Jones Lang Lasalle poklesly meziročně „jen“ o 52, 3 procenta. Zisky této společnosti meziročně poklesly o dvě třetiny (opět vzhledem k druhému čtvrtletí).

Svým způsobem dobrou zprávou je už samotný fakt, že obě velké realitní společnosti navzdory podstatně zhoršeným podmínkám na trhu vůbec vykázaly zisk. V jiných odvětvích, zejména ve výrobě, vykazuje mnoho firem velmi dobré finanční výsledky.

Slabý dolar pomáhá americkému exportu. Spojené státy vyváží zboží v hodnotě zhruba stejné jako Čína, ovšem jde o zboží v nesrovnatelně vyšší kvalitě a technické úrovni. Navzdory katastrofickým scénářům je americká ekonomika v celkem stabilním stavu (samozřejmě, kromě sektoru nemovitostí.)

Poměr P/E amerického indexu S&P 500 nyní dosahuje hodnoty téměř přesně 16,0, přičemž výnos desetiletého amerického státního dluhopisu činí jen 3,93 % per annum. Znamená to, že akciový trh je značně podhodnocen, a to přibližně o třetinu. Samotná podhodnocenost trhu však není zárukou, že během několika měsíců nebude podhodnocený ještě více.

Fundamentální hodnota může být v různých situacích a náladách trhu oceněna různou cenou. A trh ocení akcie lépe teprve tehdy, až služba Google Trends vykáže jednoznačně klesající četnost výskytu termínu „credit crunch“. Samotný mediální obraz má podstatný cenotvorný vliv.

Autor je ředitel strategie Partners. Převzato z interního zpravodaje pro poradce společnosti Partners.![Daňové přiznání online]()

Pokud bychom měli spoléhat jen na média, mohli bychom dojít k názoru, že objem úvěrů podstatně poklesl, a že úvěrová krize těžce ohrožuje růst a stabilitu hospodářství v USA i na celém světě. To však není pravda.

Ve skutečnosti celkový objem úvěrů v americkém hospodářství stále roste, a to zhruba o 8,2 procenta (meziročně k datu 16. 7. 2008). V absolutním vyjádření jde o nárůst objemu úvěrů o 715 miliard USD. Nelze tedy tvrdit, že by zdroje financování zcela vyschly.

Podstatné omezení úvěrové aktivity však nastalo v odvětví nemovitostí. Zpřísněné úvěrové podmínky měly za následek dramatický pokles zisků od dvou velkých realitních společností: CB Richard Ellis a Jones Lang LaSalle. Společnost CB Richard Ellis je světovou jedničkou v obchodu s komerčními nemovitostmi.

Její akcie k 1. srpnu 2008 poklesly o 60,8 procenta ve srovnání se stavem na začátku srpna 2007. Zisky této společnosti ve druhém čtvrtletí 2007 poklesly jen na 13,6 procenta hodnoty z druhého čtvrtletí 2007. Viz druhý graf.

Tento pokles cen akcií odpovídá meziročnímu poklesu objemu amerického trhu komerčních nemovitostí, který činí rovněž 70 procent meziročně. Příčinou je zcela mimo pochybnost zpřísnění úvěrových standardů v daném sektoru. Viz třetí graf.

Nižší objemy obchodů postihly marže realitních makléřských firem. Akcie společnosti Jones Lang Lasalle poklesly meziročně „jen“ o 52, 3 procenta. Zisky této společnosti meziročně poklesly o dvě třetiny (opět vzhledem k druhému čtvrtletí).

Světlo na konci tunelu?

Svým způsobem dobrou zprávou je už samotný fakt, že obě velké realitní společnosti navzdory podstatně zhoršeným podmínkám na trhu vůbec vykázaly zisk. V jiných odvětvích, zejména ve výrobě, vykazuje mnoho firem velmi dobré finanční výsledky.

Slabý dolar pomáhá americkému exportu. Spojené státy vyváží zboží v hodnotě zhruba stejné jako Čína, ovšem jde o zboží v nesrovnatelně vyšší kvalitě a technické úrovni. Navzdory katastrofickým scénářům je americká ekonomika v celkem stabilním stavu (samozřejmě, kromě sektoru nemovitostí.)

Poměr P/E amerického indexu S&P 500 nyní dosahuje hodnoty téměř přesně 16,0, přičemž výnos desetiletého amerického státního dluhopisu činí jen 3,93 % per annum. Znamená to, že akciový trh je značně podhodnocen, a to přibližně o třetinu. Samotná podhodnocenost trhu však není zárukou, že během několika měsíců nebude podhodnocený ještě více.

Fundamentální hodnota může být v různých situacích a náladách trhu oceněna různou cenou. A trh ocení akcie lépe teprve tehdy, až služba Google Trends vykáže jednoznačně klesající četnost výskytu termínu „credit crunch“. Samotný mediální obraz má podstatný cenotvorný vliv.

Autor je ředitel strategie Partners. Převzato z interního zpravodaje pro poradce společnosti Partners.

Nejnovější podcasty