https://www.finmag.cz/inspirace/435775-lesk-a-bida-venture-kapitalu-proc-se-ruleta-kasina-na-steroidech-zastavila

Lesk a bída venture kapitálu. Proč se ruleta kasina na steroidech zastavila?

Nejbohatší pramen financování (nejen) technologického vzestupu Západu prakticky vyschl: investoři se zálibou ve vysokém stupni rizika se najednou bojí. Nelitujte je, mohou si za to sami. Horší je, že na to dlouhodobě doplácíme všichni.

„Nemůžete klást Adamu Neumannovi vinu za to, že je Adamem Neumannem. Všem bylo jasné, že to, co prodává, zní tak dobře, že to nemůže být pravda. On sám také nikdy nepředstíral, že by byl rozumný, realistický nebo cokoliv jiného než šíleně optimistický. Ale můžete za to klást vinu rizikovým kapitalistům.“

Ta ostrá slova zazněla letos v citaci časopisu The New Yorker z úst Jeremyho Neunera. Že jste to jméno nikdy neslyšeli? Není divu. V roce 2008 založil Neuner firmu NextSpace, která pronajímala klientům kancelářské prostory po jednotlivých stolech či dokonce židlích.

Docela dobře to fungovalo, NextSpace byl totiž v černých číslech a blížil se metě pěti milionů dolarů (120 milionů korun) ročních tržeb. „To by vydělalo peníze všem. Takové, abyste si mohli koupit dům a dát děti do školy,“ říká Neuner. „Pronajímali jsme kancelářský stůl za 550 dolarů za měsíc a šlo to.“

Jaký je můj obchodní model? To zatím nevím, ale mám tady takovou úžasnou věcičku, podívejte sami, co umí.

Charisma se počítá

Jenže pak se všechno zvrtlo s příchodem zmiňovaného Neumanna. Jeho jméno naopak zná každý, kdo v posledních deseti letech věnoval byť jen letmou pozornost světu technologických firem s centrem v kalifornském Silicon Valley.

Kdo je Adam Neumann

lev radin / Shutterstock.com

lev radin / Shutterstock.com• V roce 1979 se narodil v Tel Avivu, odkud se v sedmi letech přestěhoval do USA

• V letech 1996 až 2001 sloužil v izraelské armádě

• V roce 2010 spoluzaložil WeWork, v jehož čele vydržel do roku 2019

• V době své největší slávy měl jako ambice věčný život, status prvního dolarového bilionáře světa a expanzi WeWork na Mars

• Hodnota jeho současného majetku je 1,4 miliardy dolarů

Neumann v čele své firmy We Work nabízel totéž, co NextSpace; ovšem servíroval to v charismaticko-newageově optimistickém koktejlu, na který to správné publikum velmi dobře slyšelo.

Tím správným publikem jsou lidé, kteří dokážou hýbat rizikovým kapitálem. Lidé, jejichž peníze rozhodují o tom, jestli ta či ona začínající firma bude moci financovat svůj rozjezd a dostane tak šanci, nebo nikoli.

Ti lidé pochopitelně nejednají z altruismu. Snaží se rozpoznat a podpořit podnikatelské nápady, v nichž vidí ziskový potenciál. Za své peníze dostanou podíl v klientské firmě a s ním spojenou možnost podílet se na jejím řízení, samozřejmě s vyhlídkou na bohatě zúročený prodej onoho podílu.

Není divu, že taková branže je víc uměním než vědou, a že tedy není disciplínou ryze exaktní, jakkoli by to technology těšilo. Zároveň je zřejmé, že tento typ financování se aktérům technologické scény hodí podstatně lépe, než třeba bankovní úvěr.

„Jaký je můj obchodní model? To zatím nevím, ale mám tady takovou úžasnou věcičku, podívejte sami, co to umí...“ Banka vás s takovou řečí požene bičem, ale rizikový kapitalista nastraží uši.

Nikdo nechtěl ani slyšet o byznysu, který může prostě poctivě vydělávat. Všichni hledali nového Zuckerberga.

Tisíc a jeden jednorožec

Je to vidět. V posledním desetiletí jsme byli v této disciplíně svědky mimořádně prudkého růstu jak počtu uzavřených transakcí, tak výše (teoretického) ocenění hodnoty začínajících podniků.

Soukromý kapitál a názvosloví

Označení venture capital se v ČR používá v souvislosti s takzvaným rizikovým a rozvojovým kapitálem. Takový kapitál slouží zejména k financování inovačních projektů a k financování počátečního rozvoje společnosti.

Často se také používá další anglický termín „private equity“, obecně překládaný jako soukromý kapitál. Charakteristickým znakem je, že investice použité k financování rizikového a rozvojového kapitálu pocházejí ze soukromých zdrojů a jsou investovány do soukromých společností, které nejsou veřejně obchodovanými společnostmi (nejsou kotované na burze).

Zdroj: Wikipedia

Podle PitchBook Data (firmy, která si udělala jméno publikací finančních dat v oblastech rizikového kapitálu, private equity a fúzí a akvizic) vzrostla v letech 2012 až 2021 celková roční hodnota obchodování s rizikovým kapitálem v USA ze 41,6 na 342,2 miliardy dolarů (8,2 bilionu Kč). Počet transakcí na americkém trhu se v téže době zhruba zdvojnásobil z osmi na více než sedmnáct tisíc, píše týdeník The Economist.

Rok 2021 byl ze všech nejdivočejší. Po celém světě investovaly fondy rizikového kapitálu přes 600 miliard dolarů (14,4 miliardy Kč) rizikových fondů, téměř desetkrát více než o deset let dříve. Vidina miliardových zisků, inspirovaná příkladem Alibaby či Facebooku, nahnala rizikový kapitál od nových sektorů a přilákala nové hráče. Z fajnšmekrovského nástroje kouzelníků z Wall Street se stalo globální kasino. Spolu s tím začaly růst valuace jeho klientů.

Jednorožců, tedy začínajících firem, jejichž nominální hodnota v očích jejich investorů přesahuje miliardu dolarů, bylo na začátku letošního roku přes tisíc. To máte bilion dolarů pracujících na vlastním sebezničení – ovšem se sladkou nadějí, že z několika těchto firem se stane takový hit, že investorům ostatní ztráty vynahradí.

„Nikdo nechtěl ani slyšet o byznysu, který může prostě poctivě vydělávat. Všichni hledali nového Zuckerberga,“ komentoval ten přístup s dávkou trpkosti Neuner.

Vítězem mohou být jen ti, kteří mají významný tržní podíl. Že firma po léta prodělává, už není tolik důležité.

Konec legrace

A pak najednou pramen vyschl. Důvodů bylo hned několik: čínské protipodnikatelské tažení, válka na Ukrajině a inflace (a v reakci na ni strašák globálního zvyšování úrokových sazeb) daly vzniknout všeobecné nejistotě. Jako první dolehly obavy na veřejné trhy: technologický index NASDAQ newyorské burzy ztratil během prvních šesti měsíců tohoto roku 30 procent své hodnoty (viz graf).

Vývoj indexu NASDAQ

Vzápětí došlo i na soukromé peníze. Globální investice fondů rizkového kapitálu do startupů dosáhly v květnu hodnoty pouze 39 miliard dolarů (938 miliard korun), asi o 30 procent nižší, než byl než měsíční průměr roku 2021, uvádí The Economist. Více než dvě třetiny takových fondů také hlásí snížené valuace svých klientských firem.

Pro všechny zúčastněné to představuje o jeden problém navíc. Jak uvádí server Law360.com, který se takovými věcmi zabývá, i zde se začali investoři stahovat a snižovat své podíly ve svých klientských firmách.

Jenže zatímco burza je zařízená právě na porovnávání rozdílů v míře optimismu různých investorů, u firem financovaných rizikovým kapitálem bývá zhusta investorů, že by je na prstech jedné ruky spočítal. A jejich rozdílné názory, vyjádřené majetkovými podíly v takových firmách, najednou začaly vytvářet veliké rozdíly v nominální hodnotě těchto firem.

Přičteme-li k tomu komplikovanost struktur, jejichž pomocí rizikoví kapitalisté řečené podíly vlastní, zjistíme, že je zaděláno na smršť právních pří mezi investory, zakladateli firem, jejich zaměstnanci, managementem a členy představenstev.

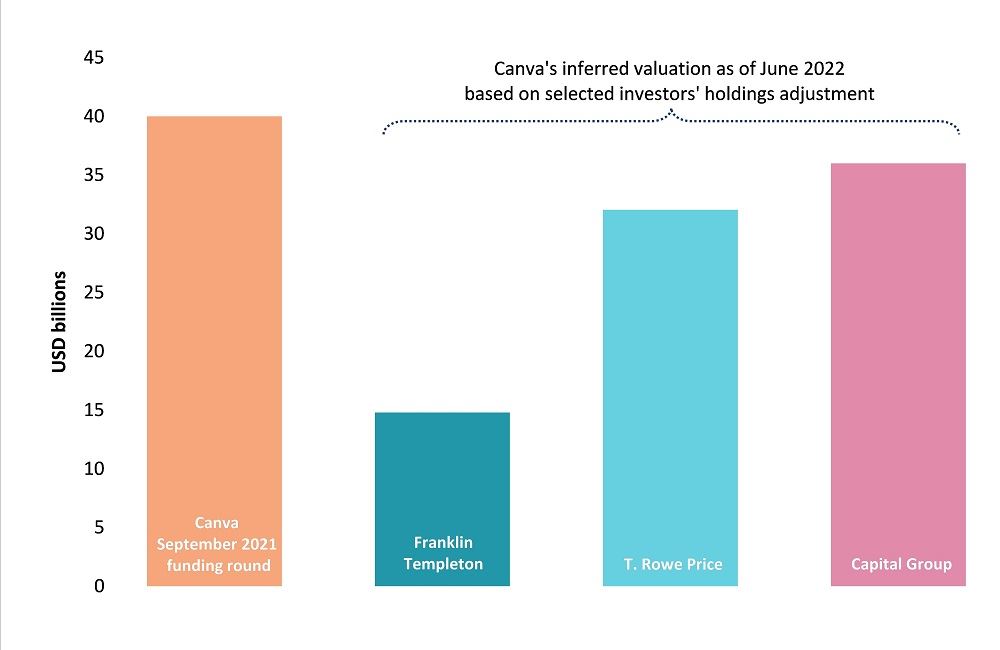

„Jednotliví investoři mívají výrazně odlišné smluvní podmínky, takže hodnota podílu jednoho investora se může značně lišit od hodnoty podílu jiného investora, a to i v případě, že obě investice byly provedeny v podobné době a dokonce i s podobným oceněním celé firmy,“ píše server (viz graf).

Co investor, to názor

Australská firma Canva vyrábí software na výrobu grafických prvků na sociální sítě. Při dosud posledním kole financování loni v září ji investoři ocenili na 40 miliard dolarů. Pak začali couvat: Tři největší investoři se letos podílů ve firmě zbavovali, Franklin Templeton dokonce prodal 58 procent svého podílu.

Samozřejmě nic není pro finanční budoucnost v rukou rizikového kapitálu horší, než právě nejistota ohledně toho, jestli váš dolar platí stejně jako dolar kolegův.

A aby toho nebylo málo, přichází tato nejistota právě ve chvíli, kdy regulátor trhu, Komise pro dohled nad obchodem s cennými papíry (Securities and Exchange Commission, SEC) chce dostat peníze na soukromém trhu pod výrazně důslednější kontrolu, než jakou měl dosud. Znamenalo by to, že by firmy financované rizikovým kapitálem musely detailněji dokládat, jestli se svěřenými penězi nakládají rozumně, či nikoli, podobně jako to dnes mají za povinnost firmy obchodované na burze.

Lze očekávat, že pro mnoho startupů by takové zostření dohledu bylo smrtící, protože po rozumnosti v jejich hospodaření není ani stopy. Logika technologického byznysu už je taková: internet produkuje málo vítězů, jimiž se mohou stát jenom ti, kteří mají významný tržní podíl. Že firma po léta prodělává, už není tolik důležité.

Neumann z investorů vytáhl okolo dvaceti miliard dolarů.

Zelená šarlatánům

Ve chvíli, kdy je jedno, jestli vyděláváte nebo ne, protože vaše příjmy nezávisejí na tržním výkonu, nýbrž na schopnosti přesvědčit jednoho či dva lidi o vlastní genialitě, mají šarlatáni všeho druhu zelenou.

Jestliže dříve platilo, že rizikoví kapitalisté staré školy v představenstvech svých klientských firem fungovali jako mentoři, u startupů zcela převládla kasinová mentalita. „Dejte jim peníze, a oni už to nějak vymyslí,“ cituje The New Yorker na to téma Bruce Dunlevieho z firmy Benchmark, která se investicím do technologického sektoru věnuje od svého vzniku v roce 1995.

Jak to vidí Adam Neumann

Adam Neumann po dvou letech mlčení koncem loňského roku promluvil. Sebe a své postupy hájil v rozhovoru pro New York Times:

Tím se řeč vrací k Neumannovi. Namísto aby zakladatel firmy WeWork řekl, že jeho firma je retailová realitka, mluvil o „první fyzické sociální síti světa“. Jejím účelem nebylo jen tak pronajímat kancelářské stoly s internetovým připojením a ledničkou ve společné kuchyňce, nýbrž „posunutí vědomí lidstva“. „Chceme vybudovat společenství, které může změnit svět,“ chvástal se charismatický stodevadesáticentimetrový vykuk – pardon, vizionář – s americkým a izraelským pasem.

Fungovalo to: Neumann z investorů vytáhl celkem okolo dvaceti miliard dolarů. A když se zjistilo, co všichni tušii, že totiž model WeWork je nesmyslný a nikdy nemůže vydělávat, čtyři z těch jedenácti miliard mu zůstaly za nehty.

Z triků, které k tomu použil, přechází zrak. K nejodvážnějším kouskům patřil copyrightový spor, když si nechal na své jméno zaregistrovat slovo we coby obchodní značku a pak si nechal od vlastní firmy zaplatit za její užívání.

Nejvýnosnější zase byly reality: celkem téměř miliardu dolarů z peněz, které WeWork vybrala od investorů, si Neumann od firmy půjčil (za velmi výhodných podmínek, samozřejmě) na své triko, koupil si za ně kancelářské budovy po celých Spojených státech a obratem je začal vlastní firmě pronajímat.

Když se do sebe pustí chytrý chlapík a cvok, kdo vyhraje? Vždycky cvok.

Cvok vítězí

Kdyby byla WeWork obchodovaná na burze, nic takového by mu nemohlo projít. Jenže Neumanna nekontrolovala SEC, nýbrž investoři v čele se Sonem Masajošim, korejsko-japonským multimiliardářem, jehož zálibou je vrážet velké peníze do zdánlivě či skutečně nesmyslných podniků.

Masajoši má sto miliard dobrých důvodů věřit vlastnímu úsudku na úkor konvencí: v roce 1998 vložil 20 milionů dolarů do začínajícího čínského internetového obchodníka jménem Alibaba. Během let jeho podíl narostl do sta miliard dolarů. Jeho investiční nástroj, skupina SoftBank, utopil ve We Work sedmnáct miliard.

Kdyby však zůstalo u toho, že si Masajoši a spol. natloukli nos, nic tak zlého by se nedělo. Jenže iracionální důvěra v Neumannovy nadpřirozené schopnosti komplikuje nebo přímo znemožňuje byznys střízlivým podnikatelům.

Zmiňovaný Neuner, Neumannův rival z branže, byl jedním z prvních, kdo podfuk jménem WeWork odnesl vlastním živobytím. V letech 2012 až 2014 otevřela WeWork pobočku všude, kde ji otevřel Neuner; vždy s několikatýdenním zpožděním a vždy o něco levněji. „Z 550 dolarů za stůl jsem musel jít na 450 a dokonce na 350 dolarů, a to už bylo neúnosné,“ říká Neuner, jehož NextSpace nápor konkurenta s bezednou kapsou neustála.

„Když se do sebe pustí chytrý chlapík a cvok, kdo vyhraje?“ položil Neumann Masajošimu řečnickou otázku na začátku jejich asymetrického vztahu. „Vždycky vyhraje cvok,“ odpověděl si sám. „Tvůj problém je, že nejsi dost cvok,“ přisadil si Masajoši.

Ta předpověď se ukázala lichou, ale za cenu, kterou volky nevolky zaplatili kromě bláhových investorů i konkurenti iracionálně financovaných startupů a s nimi i my ostatní coby spotřebitelé.

Jestli shoda okolností dveře kasina rizikového kapitálu zabouchla, je to jen dobře. Ale jak rozsáhlé škody na americkém podnikatelském klimatu ono kasino nadělalo, už nikdy nikdo nevyčíslí.

Kam dál? Byznysové příběhy na Finmagu:

- Fascinující příběh hry Tetris. Jak vznikly návykové padající kostičky?

- Český chytrý zámek dobývá Evropu. Před expanzí přidal GPS a láká investory

- Bikero byl megaprůšvih, říká o začátcích Coufal. Zkušenosti teď předává dál

- Když z prášku upečete součástku. První slovenská firma na pražské burze

- Covid nakopl zvířecí byznys. Na mazlíčcích vyděláte i na Instagramu

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Další články autora

Související témata

Nejnovější podcasty