https://www.finmag.cz/finance/405212-nemovitosti-v-praze-uz-muzeme-cekat-pokles-cen

Nemovitosti v Praze. Už můžeme čekat pokles cen?

Ceny nemovitostí v metropoli dosáhly takové výše, že komplikují přístup k bydlení téměř všem. Lidé jsou kromě vysokých cen navíc omezováni i rostoucími úroky a novými regulacemi ČNB. Mohly by díky tomuto vývoji do budoucna ceny klesnout?

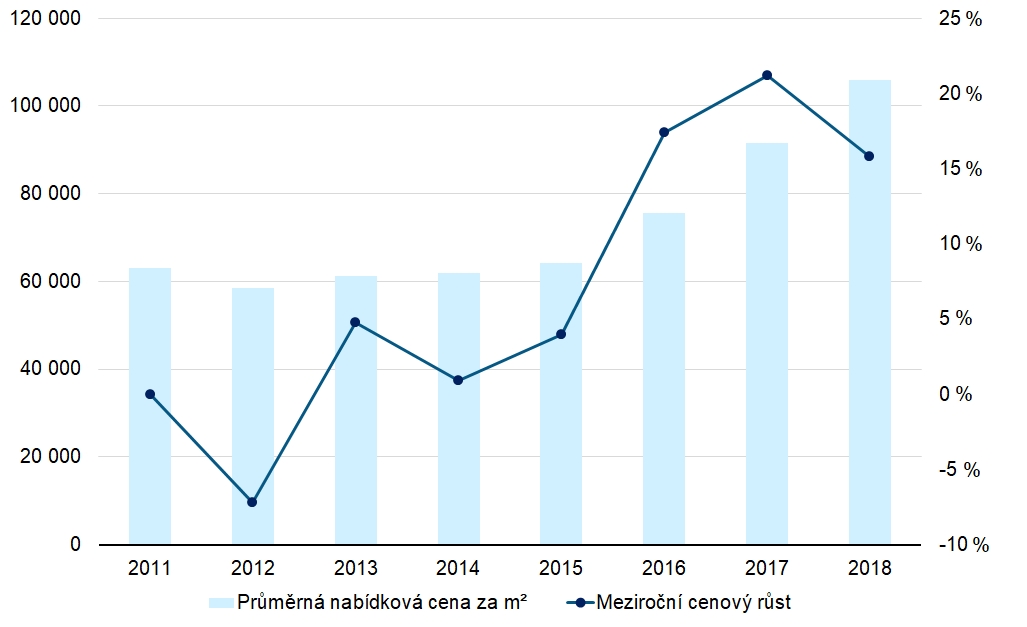

Při pohledu na nabídky pražských nemovitostí nezažívají zájemci o vlastní bydlení příjemné pocity. Ceny bytů vzrostly od krizových let téměř dvojnásobně a v roce 2018 přesáhly psychologickou bariéru 100 tisíc Kč za m². Co stálo za tak dramatickým růstem?

Vývoj nabídkových cen na pražském realitním trhu

Zdroj: Analýza Trigema, Skanska reality, Central Group (2019)

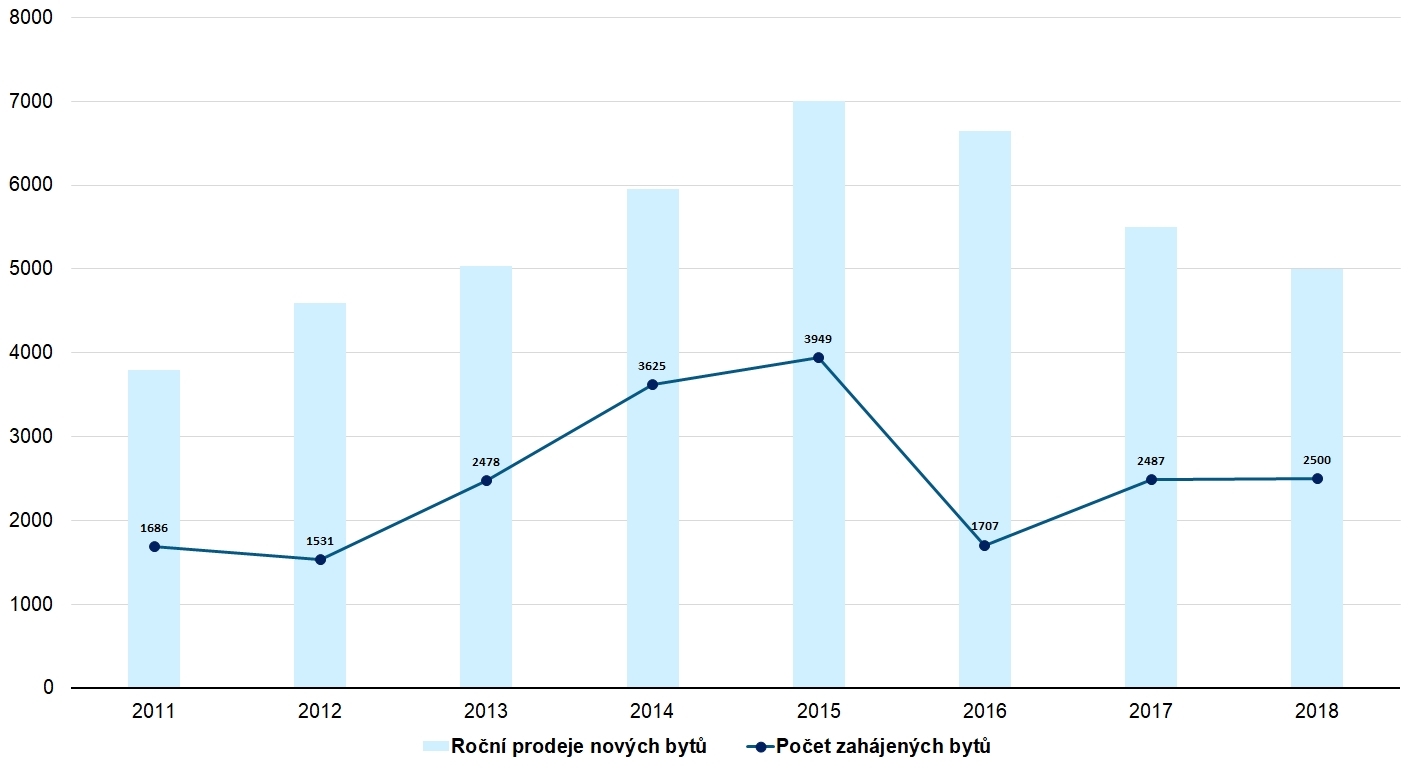

V Praze by podle Strategického plánu hlavního města Prahymělo každoročně přibýt 6 až 8 tisíc bytů. K číslu Institut plánování a rozvoje hlavního města Prahy, který dokument zpracovával, došel zejména na základě demografické prognózy, podle které by měl počet Pražanů mezi lety 2016 a 2030 stoupnout o 93 tisíc.

Realita je ovšem taková, že se letech po ekonomické krizi zahajovala výstavba v průměru jen asi 2,5 tisíce bytů ročně. Na realitním trhu vznikl obrovský nepoměr mezi nabídkou a poptávkou a začal tlačit ceny směrem vzhůru.

Vývoj počtu prodaných nových bytů a nově zahájených bytů

Zdroj: Central Group, ČSÚ (2019)

Významný rozdíl vidíme zejména mezi lety 2015 a 2016, kdy došlo k významnému meziročnímu poklesu nové výstavby o téměř 60 procent. Hlavním důvodem bylo především to, že se „vyčerpaly zásoby“ dříve povolených projektů.

V normálním tržním prostředí by na takový vývoj reagovali developeři výstavbou nových projektů, které by ceny dostaly na únosné úrovně. Tady ovšem nastává problém…

Úřední žába na prameni

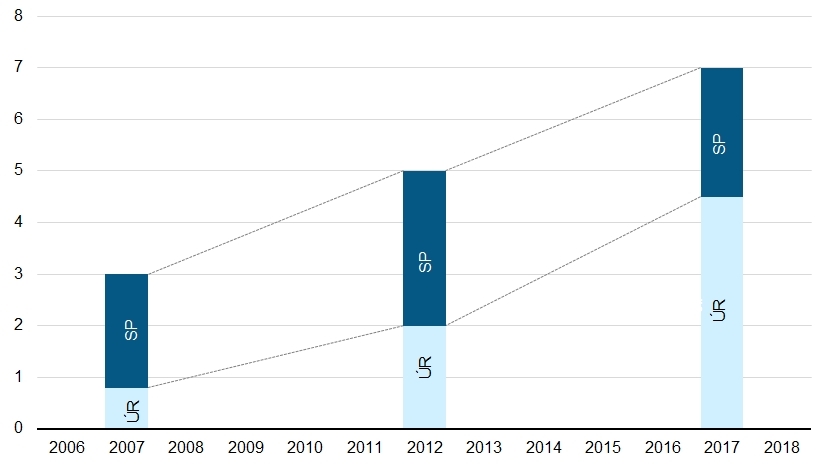

Nová výstavba je totiž v Česku extrémně limitovaná byrokracií. V žebříčku Světové banky, který analyzuje délku a složitost povolovacích procesů, je dnes Česko na 127. místě – před námi jsou dokonce i takové země jako Keňa nebo Kongo.

V Praze se doba přípravy a schvalování stavby běžného bytového domu podle Institutu plánování a rozvoje dostala v průměru na sedm roků. Na prodloužení stavebního řízení se podepsala především novela stavebního zákona v roce 2007 a navazující novelizace z let 2012, 2015 a 2017.

Délka povolovacího procesu v průběhu času (územní rozhodnutí – ÚR & stavební povolení – SP)

Zdroj: Institut plánování a rozvoje (2018)

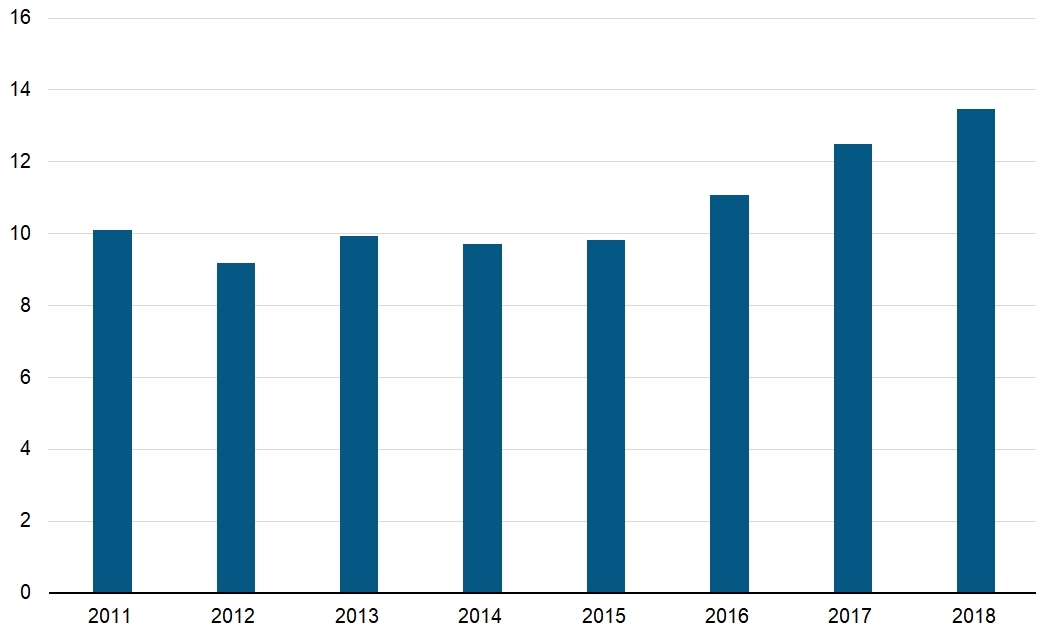

Developerské společnosti tedy nemůžou jednoduše zareagovat tak, že začnou stavět – doba, než dostanou své projekty na trh, je zkrátka enormně dlouhá. V různých fázích přípravy a schvalování je dnes v Praze asi 900 projektů s přibližně 40 tisíci byty – z čehož velká část je na rozvojových územích tzv. brownfieldech, na které byla ze strany města uvalena stavební uzávěra. Když k tomu připočteme růst cen pozemků, stavebních prací a změny technických norem, je už pochopitelné, proč ceny realit vzrostly na takové úrovně. Když jejich vývoj porovnáme s výší mezd, dostáváme se k zajímavému zjištění.

Počet hrubých ročních platů potřebných k pořízení nového průměrného bytu

Zdroj: ČSÚ a vlastní výpočty (2018)

Mzdy se sice Česku v posledních letech rychle a významně zvyšovaly, jenže ceny nemovitostí rostly ještě mnohem rychleji.

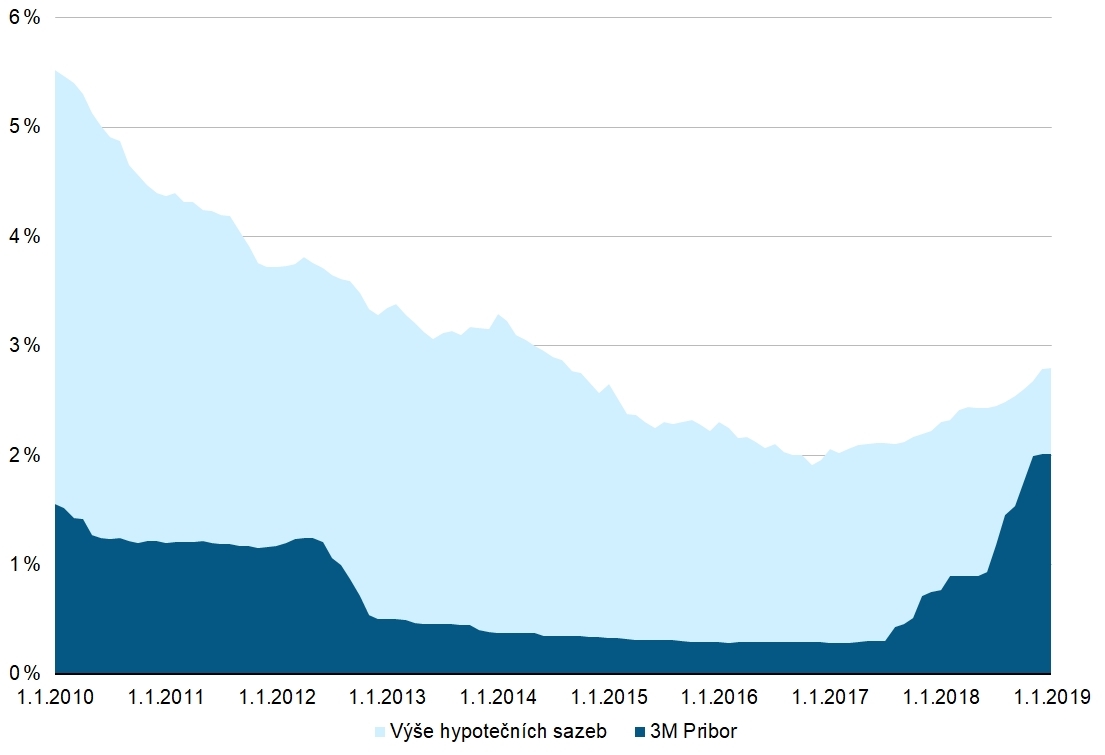

Stopa ČNB: úrokové sazby a pravidla pro hypotéky

K růstu cen nemovitostí přispěla i uvolněná politika centrální banky, která pět let nechávala úrokové sazby na úrovni „technické nuly“. To se samozřejmě odrazilo i na úrovni hypotečních sazeb, které do roku 2017 setrvale klesaly. V důsledku rostla poptávka po bytech a s ní přirozeně i jejich ceny.

Vývoj úroků nově sjednaných hypoték a úrokových sazeb na mezibankovním trhu

Zdroj: ČNB (2019)

V roce 2017 ale začala centrální banka úrokové sazby zvedat. To se dnes začíná promítat i do výše mezibankovních úrokových a hypotečních sazeb. Pokud budeme předpokládat, že by hypoteční sazby vzrostly na úroveň 4,5 procenta – což byla běžná hodnota v době před krizí –, znamenalo by to pro dlužníky značné zvýšení měsíčních splátek.

Pro ilustraci si uveďme příklad. Kupujeme za průměrnou pražskou cenu (podle analýz firmy Central Group) by o velikosti 60 m². Hypotečním úvěrem s dobou splatnosti 30 let pokryjeme 80 procent hodnoty nemovitosti. Zvýšení úrokové sazby z dnešních 2,8 procenta na 4,5 procenta by znamenalo zvýšení měsíčních splátek o 4875 korun, tedy téměř o čtvrtinu.

Takové zvýšení měsíční splátky už může představovat citelný zásah do rozpočtu domácnosti.

Výpočet růstu výše splátek při zvyšování hypotečních sazeb

Cena bytu 60 m² | Výše hypotéky (LTV 80 %) | Dnešní úroková sazba | Dnešní splátka |

6 361 620 | 5 089 296 Kč | 2,8 % | 20 912 Kč |

|

|

|

|

Budoucí úroková sazba | Budoucí splátka | Rozdíl | Procentuální navýšení |

4,5 % | 25 787 Kč | 4875 Kč | 23 % |

Zdroj: Vlastní výpočty (2019)

Pokud do toho všeho ještě započítáme budoucí ekonomické ochlazení spojené se zpomalením růstu mezd a mírným růstem nezaměstnanosti, je možné, že část dlužníků nebude schopná své hypotéky splácet. Ti pak budou nuceni nemovitosti prodávat, což zvýší celkovou nabídku a bude tlačit na pokles cen.

Do vývojových trendů na realitním trhu od podzimu minulého roku promlouvá i nová regulace ČNB. Ta stanovuje, že maximální výše hypotéky může odpovídat maximálně devítinásobku čistého ročního příjmu a maximální výše podílu splátek úvěru na čistém měsíčním příjmu žadatele může být maximálně 45 procenta. Podle odhadů hypotečních bank kvůli této regulaci na hypotéku dnes nedosahuje až třetina dřív úspěšných žadatelů. To znovu znamená i značný pokles poptávky a s tím spojený tlak na snížení cen.

U stropu

Výhledově můžou do vývoje cen nemovitostí zasáhnout i politici, kteří tvrdí, že by s nedostupností bydlení chtěli něco udělat. V tomto ohledu se vyplatí sledovat, s čím přijde Ministerstvo pro místní rozvoj, které aktuálně pracuje na rekodifikaci stavebního práva. Ta by měla zjednodušit a zrychlit stavební řízení.

Přímo v Praze se navíc s příchodem nové politické reprezentace začíná intenzivně řešit i odblokování stavebních uzávěr na brownfieldech, záměrem nové koalice je i vytvoření jednoho celopražského stavebního úřadu. To by mělo opět zkrátit délku stavebního řízení. Pokud by to vyšlo, nabídka nemovitostí by mohla začít růst – a ceny klesat.

Když tedy poskládáme celou mozaiku argumentů dohromady, je velmi pravděpodobné, že ceny nemovitostí v Praze skutečně dosáhly svého stropu nebo se pohybují v jeho blízkosti.

Jestliže dojde k poklesu cen, je rozumné předpokládat, že to bude zejména v horších lokalitách a na perifériích města. K zásadním cenovým propadům by nemělo docházet třeba v prémiových lokalitách v centru, kde budou ceny i nadále taženy poptávkou bohatých jednotlivců a cizinců.

Nejnovější podcasty