https://www.finmag.cz/finance/264829-kampelicky-terno-nebo-tunel

Kampeličky: terno nebo tunel?

Úrokové sazby v bankách jsou nízké, střadatelé proto hledají jiné možnosti, jak krátkodobě zhodnocovat svoje peníze. Do středu dění se tak opět dostávají družstevní záložny. Na kampeličkách však stále leží stín minulosti.

Mimochodem, návrhy Františka Kampelíka, otce myšlenky družstevního finančnictví v českých zemích, měly poněkud cimrmanovský osud - zůstaly jen na papíře! Vlnu zakládání záložen spustil až něco později Friedrich Raiffeisen.

Vkladatelé si ovšem pamatují hlavně novější a pro ně smutnější historii: na konci 90. let řada kampeliček zkrachovala nebo byla vytunelována. Ve fondu sloužícím pro krytí krachů nezůstaly téměř žádné peníze, takže klientům musel nakonec několik miliard korun vyplatit stát. Slovo kampelička se stalo synonymem pro tunel.

Ty, které přežily do dnešních dnů, nebo vznikly nově, teď ale rychle rostou. Loni zvýšily počet členů o třetinu na 48 tisíc a aktiva o 5,5 miliardy na 17,7 miliardy korun. Pravda, oproti bankám, v nichž je uloženo zhruba 2,8 bilionu, jsou stále titěrné.

* Jak je možné, že záložny nabízejí vyšší úroky?

Základní důvod je jednoduchý – kampeličky často úvěrují klienty, kteří neuspěli u bank. Se zpřísněním podmínek bankovních domů proto zesílila poptávka podnikatelů po úvěrech od záložen. Klienti odmítnutí v bance ale mohou mít vyšší riziko nesplácení. To si záložny kompenzují vyššími sazbami. Běžně nabízejí sazby "již od" 8 či 10% p. a.. Mohou tak nabídnout i vyšší úroky na vkladech. Ty jsou navíc vykoupeny nižší likviditou. Svou roli ale zřejmě sehrává i ono stigma z konce 90. let. Aby překonaly nedůvěru klientů, musí záložny jednoduše nabídnout zajímavější podmínky.

Vliv má ale i forma podnikání - cílem družstva je přinést prospěch, tedy zisk, jeho členům. Ti navíc mají přímý vliv na chod družstva. A v neposlední řadě - záložny jsou poměrně "nízkonákladové". Nemívají velkou a drahou pobočkovou síť, obvykle je najdeme jen v největších městech.

* Jsou vklady v bezpečí?

Klienti se ztráty bát nemusejí, vklady jsou ze zákona pojištěné stejně jako v bankách. A jak to tak bývá, pokud má investor garanci od státu, nemusí se tolik starat o skutečná rizika. V ekonomické hantýrce se tomu říká "morální hazard".

Záložny ale podléhají dohledu stejně jako banky a musí uplatňovat obdobná pravidla obezřetného podnikání. Letos dokonce ČNB odebrala licenci družstvu PDW, které zákonné povinnosti porušovalo. Šlo ovšem o menší družstvo s uzavřeným okruhem zákazníků, hlavně z ruskojazyčné komunity.

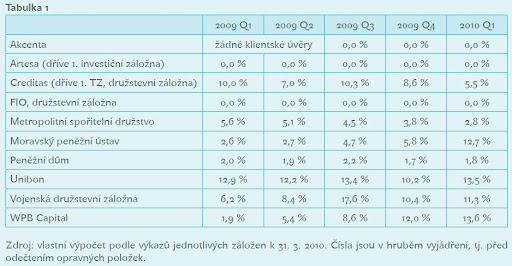

Faktem ale je, že zbývající solidní záložny mají často zvýšený podíl špatných úvěrů. V průměrné bance stoupl podíl pohledávek se selháním (tedy s problémy se splácením) za poslední dva roky vlivem recese z méně než 3 % na téměř 6 %. Čísla za 10 kampeliček, které nabízejí služby široké veřejnosti, shrnuje přiložená tabulka.

Plná velikost zde

Poměrně výrazně za poslední rok stoupl podíl problémových pohledávek u Moravského peněžního ústavu, který je druhou největší českou záložnou, u malé Vojenské družstevní záložny i u dalšího z lídrů trhu - WPB Capital. Už delší dobu vysoký jej má i Unibon.

Zvýšená míra nesplácení ale ještě nutně neznamená bezprostřední ohrožení stability instituce. Záložny musí stejně jako banky na krytí ztrát tvořit rezervy. Např Unibon měl k 31. březnu objem pohledávek se selháním 96,3 milionu korun a k nim opravné položky ve výši 15,8 milionu. Více než 16% problémových pohledávek už tedy záložna odepsala. Banky ale tento poměr udržují daleko vyšší, kolem 60%.

Obecně jsou tedy úvěrová portfolia záložen méně kvalitní než u bank. Všechny plní tzv. kapitálovou přiměřenost, to znamená, že mají kapitál ve výši nejméně 8 % rizikově vážených aktiv.Přinejmenším jedna záložna, konkrétně Vojenská, ale musela v nedávné době kapitál doplňovat formou mimořádných vkladů od členů, aby nesklouzla pod zákonný limit.

* Výhody a nevýhody pro klienta

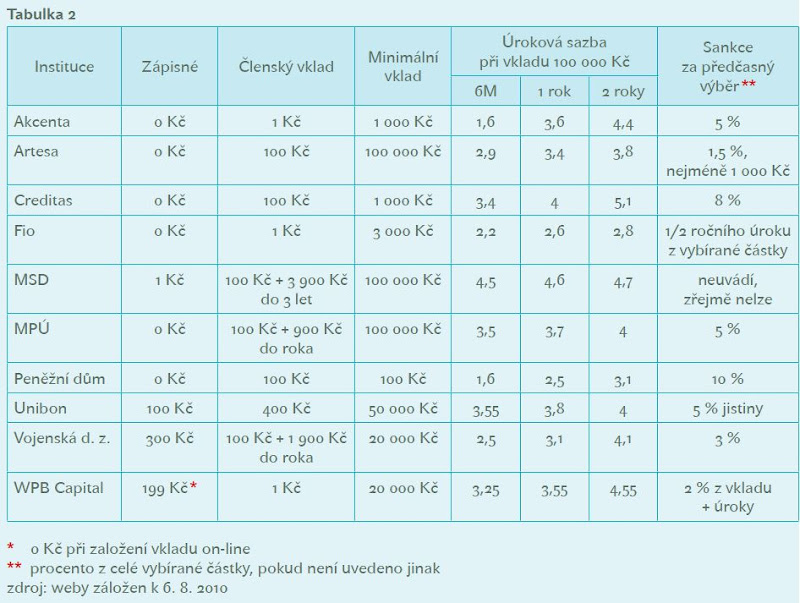

Kdo chce spořit v záložně, musí složit členský vklad, někde i nevratné zápisné. Členský vklad je sice vratný, ale nikoli pojištěný. Člen navíc ručí za ztrátu družstva teoreticky až do dvojnásobku členského vkladu. Většinou je částka symbolická, někde ale jde o tisíce.

Nejvyšší úroky nabízí aktuálně Creditas – 5,1 % p.a. na dvouletém vkladu. Pokud však klient nedodrží termín a peníze předčasně vybere, sankční poplatek je poměrně drastických 8 % vybírané částky. U záložny Peněžní dům je to dokonce 10 %.

V průměru je nabízená úroková sazba zhruba 2,9 % p.a. na půlročním vkladu, 3,49 % na ročním a 4,06% na dvouletém. Na delších splatnostech lze dosáhnout i na vyšší sazby. Je na vkladateli, jestli dodatečný výnos stojí za určité omezení likvidity.

V nabídce jsou i vklady s možností předčasného výběru, jejich úročení je zhruba na úrovni spořicích účtů velkých bank. Záložny nabízejí i vysoko úročené "spořicí účty" – tady je zase háček v tom, že výpovědní lhůta bývá podobná jako na termínovaném vkladu.

Plná velikost zde

Kromě termínovaných vkladů rozšiřují družstva v poslední době nabídku i odalší bankovní služby. Zdarma bývá vedení účtu, karty a někdy ipřevody. Specifický případ je skupina Fio, která nabízí širší služby apobočkovou síť než konkurenční záložny a dokonce nedávno získalabankovní licenci.

Plusy a mínusy v kostce

Úrokové sazby na termínovaných vkladech jsou poměrně zajímavé a sazebník poplatků není tlustší než Zlaté stránky. V případě předčasného výběru termínovaného vkladu je ale nutné počítat s citelnou sankcí, u likvidních vkladů zase není tak zajímavé úročení.

Pobočková síť a rozsah služeb jsou ve srovnání s bankami menší. Menší je i finanční síla a stabilita některých záložen – tedy přinejmenším ve srovnání s českými, notoricky ziskovými bankami.

Autor je analytik Partners

Foto: profimedia.cz

Nejnovější podcasty